损益表现金流量表

- 格式:ppt

- 大小:7.93 MB

- 文档页数:76

结合资产负债表和损益表谈现金流量表信息在企业管理中的重要性

摘要:在当前市场环境下,企业竞争日益激烈,影响企业生存主要是因为缺乏现金,而并非盈利不足。现金流量表反映的信息可以帮助使用者清楚的判断企业日常生产经营运转是否健康,并得到很多关于企业经营状况有价值的信息。

关键词:现金流量 企业管理 重要

在市场经济条件下,企业的现金流量能在很大程度上反映出企业的健康状况以及生存和发展能力。通过分析现金流量表, 信息使用者可以清楚的判断企业日常生产经营运转是否健康,并得到很多关于企业经营状况有价值的信息。尤其是在当前崇尚“现金至上” 的市场环境中,很多人将货币资金比作企业的“血液”。 现金流量表凭借其直观、可比、准确的特点,越来越受到报表使用者的关注。但是, 现金流量表只能反映企业一定期间现金流入和流出的情况,它既不能反映企业的盈利状况,也不能反映企业的资产负债状况。如果与资产负债表和损益表相结合使用,三种报表构成了企业完整的会计报表信息体系,能够挖掘出更多、更重要的关于评价企业财务和经营状况的信息,从而对企业的生产经营活动及财务状况做出更全面、客观和正确的评价。

一、现金流量表与资产负债表相结合

1、偿债能力的分析

企业在生产过程中,常用的筹资方式是负债筹资,如果企业资金流转不畅通,不能到期还本付息,则企业信誉就会下降,生产经营难以为继,甚至危及到企业的生存。因此,通过现金流量表分析,测定企业的偿债能力,有利于其作出正确的决策。用现金流量和债务比较,可以更好地反映企业的偿债能力。在分析企业偿债能力时,首先要看企业当期经营活动产生的现金净流量是否有足够偿还到期债务。具体可以用以下两个比率来分析: 短期偿债能力=经营活动产生的现金净流量/流动负债 ;长期偿债能力=经营活动产生的现金净流量/总负债 。以上两个比率值越大,表明企业偿还债务的能力越强。但是并非比率值越大越好,因为较其它资产而言,货币资金的收益性最差,如若企业货币资金数额过大,则可能是企业现在的经营状况不能充分运用现有资产,而且投资活动管理存在欠缺,使企业资产过多地停留在盈利能力较低的货币资金上,从而降低了企业资产的获利能力。

【现金流量表定义】

现金流量表的出现,主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、投资及融资三个活动分类。现金流量表可用于分析一家机构在短期内有没有足够现金去应付开销。

现金流量表是一份显示于指定时期(一般为一个月,一季。主要是一年的年报)的现金流入和流出的财政报告。这份报告显示资产负债表(Balance Sheet)及损益表(Income Statement/Profit and Loss Account)如何影响现金和等同现金,以及根据公司的经营,投资和融资角度作出分析。作为一个分析的工具,现金流量表的主要作用是决定公司短期生存能力,特别是缴付帐单的能力。

过去的企业经营都强调资产负债表与损益表两大表, 随着企业经营的扩展与复杂化,

对财务资讯的需求日见增长, 更因许多企业经营的中断肇因于资金的周转问题, 渐渐地, 报道企业资金动向的现金流量也获得许多企业经营者的重视, 将之列为必备的财务报表。

现金流量表是反映一家公司在一定时期现金流入和现金流出动态状况的报表。其组成内容与资产负债表和损益表相一致。通过现金流量表, 可以概括反映经营活动、投资活动和筹资活动对企业现金流入流出的影响, 对于评价企业的实现利润、财务状况及财务管理, 要比传统的损益表提供更好的基础。

现金流量表是原先财务状况变动表或者资金流动状况表的替代物。它详细描述了由公司的经营、投资与筹资活动所产生的现金流。这张表由财务会计标准委员会于1987年批准生效,因而有时被称为FASB95号表。

现金流量表为我们提供了一家公司经营是否健康的证据。[2]如果一家公司经营活动产生的现金流无法支付股利与保持股本的生产能力,从而它得用借款的方式满足这些需要,那么这就给我们一个警告,这家公司从长期来看无法维持正常情况下的支出。现金流量表通过显示经营中产生的现金流量的不足和不得不用借款来支付无法永久支撑的股利水平,从而揭示了公司内在的发展问题。

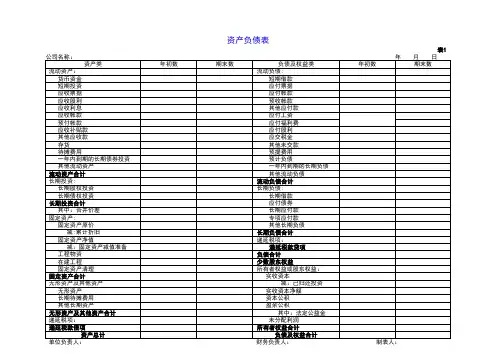

表1公司名称: 年 月 日

资产类年初数期末数负债及权益类年初数期末数

流动资产:流动负债:

货币资金 短期借款

短期投资 应付票据

应收票据 应付帐款

应收股利 预收帐款

应收利息 其他应付款

应收帐款 应付工资

预付帐款 应付福利费

应收补贴款 应付股利

其他应收款 应交税金

存货 其他未交款

待摊费用 预提费用

一年内到期的长期债券投资 预计负债

其他流动资产 一年内到期的长期负债

流动资产合计 其他流动负债

长期投资:流动负债合计

长期股权投资长期负债:

长期债权投资 长期借款

长期投资合计 应付债券

其中:合并价差 长期应付款

固定资产: 专项应付款

固定资产原价 其他长期负债

减:累计折旧长期负债合计

固定资产净值递延税项:

减:固定资产减值准备 递延税款贷项

工程物资负债合计

在建工程少数股东权益

固定资产清理所有者权益或股东权益:

固定资产合计 实收资本

无形资产及其他资产 减:已归还投资

无形资产 实收资本净额

长期待摊费用 资本公积

其他长期资产 盈余公积

无形资产及其他资产合计 其中:法定公益金

递延税项: 未分配利润

递延税款借项所有者权益合计

资产总计负债及权益合计

单位负责人: 财务负责人: 制表人:资产负债表 年 月 日 单位:元表2公司名称: 年 月 日 单位:元

项目本月数本年累计数

一、主营业务收入

减:主营业务成本

主营业务税金及附加

二、主营业务利润

加:其他业务利润

减:营业费用

管理费用

财务费用

三、营业利润

加:投资收益

补贴收入

营业外收入

减:营业外支出

加:以前年度损益调整

四、利润总额

减:所得税

少数股东损益利润表五、净利润

单位负责人: 财务负责人: 制表人:表3公司名称: 年 月 日

项目行次本月数本年累计数

一、经营活动产生的现金流量:

1.销售商品、提供劳务收到的现金

2.收到税费返还

3.收到的其他与经营活动有关的现金

现金流入小计

1.购买商品、接受劳务支付的现金

2.支付给职工对职工支付的现金

损益表分析总结案例

损益表分析是基于资产负债表、利润表和现金流量表,以反映企业当期损益状况的一种报表分析方法。资产负债表是根据资产、负债负债表而编制的财务报告,是一个反映企业财务状况、经营成果、现金流量变化情况的综合报告。利润表是企业公布各项经营成果以及经营现金流量净额变化情况后编制出来的财务报表。现金流量表是反映企业经营活动现金流量净额状况的一种报表分析方法。利润表通过“期末数”两部分反映资产负债表日“主营业务收入”、“主营业务成本”、“净利润”以及“经营活动产生的现金流量净额”之间的差额。本案例我们首先分析一下营业成本构成情况。报告期内公司营业成本为6818.77万元,较上年同期增加了56.31%,主要是由于成本上涨导致盈利增加;报告期内成本上升导致盈利减少。公司营业成本项目中主要为原材料价格上涨对本期产品成本提高压力较大带来的成本增加造成的营业成本增加及相关产品价格上涨导致毛利率下降带来的成本增加而带来的利润减少及相关产品价格有所上升导致企业成本增加。其次结合销售费用情况进行损益分析。

一、销售费用构成

报告期内公司销售费用为5059.41万元,较上年同期减少了75.12%,主要是由于销售费用中支付给销售代理企业应付货款、代销产品滞销商品以及市场营销费用减少所致。公司产品主要包括电脑主板、显示器、计算机、网络等通信设备产品和数码产品。公司电脑主板产品主要为数码产品,包括数码相机、数码录像机控制器等。手机主板产品主要为通讯设备产品,包括手机电池、模块及外围设备等。通信设备产品主要包括通讯设备、无线网卡、移动宽带等设备产品以及相关服务等。报告期内公司销售费用占总营业收入比例为66.56%,较上年同期下降3.16个百分点,主要是公司业务扩张拉动了销售费用支出上升所致。公司销售费用主要包括市场营销费用、渠道管理费用、客户维护费用、产品推广投入等费用支出。其中销售营销费用支出占销售费用总额比例为16.89%,较上年同期下降3.64个百分点。