杜邦分析体系

- 格式:docx

- 大小:37.13 KB

- 文档页数:2

杜邦分析体系

杜邦分析体系是一种常用于企业财务分析的方法,通过评估企业的财务指标,帮助投资者和管理者更准确地了解和评估企业的盈利能力、运营能力和财务风险。本文将详细介绍杜邦分析体系的原理、方法和应用。

第一章:杜邦分析体系的原理

杜邦分析体系起源于20世纪20年代的美国,由杜邦公司创始人之一杜邦家族发起。该体系基于财务报表数据,利用一系列财务比率和指标,将企业的盈利能力分解为不同的组成部分,并分析这些部分之间的关系和影响,帮助投资者和管理者更全面地了解企业的财务状况。

第二章:杜邦分析体系的方法

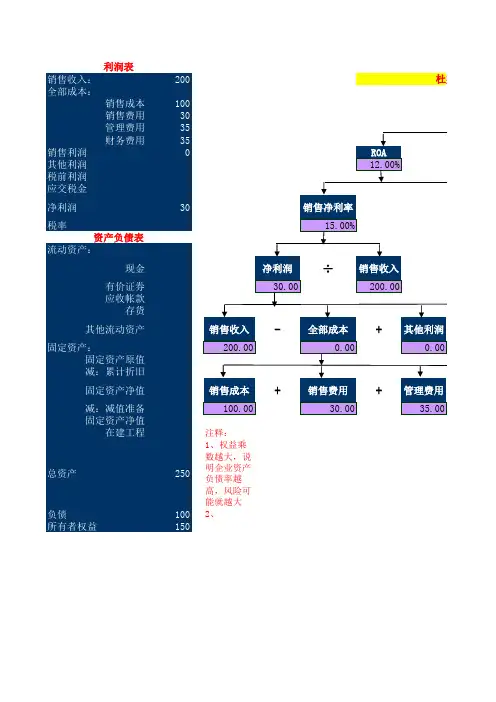

杜邦分析体系主要基于三个财务指标,即资产收益率(ROA)、净资产收益率(ROE)和资本周转率(TATO)。通过将这三个指标相互关联,可以得到一个完整的财务分析结果。

首先,资产收益率指标衡量了企业每一单位投资所带来的收益。它可以通过净利润除以总资产得到。当资产收益率上升时,表示企业的盈利能力增强。

其次,净资产收益率指标评估了企业的股东权益的收益能力。它可以通过净利润除以股东权益得到。一般情况下,净资产收益率越高,说明企业利润利用率越高。

最后,资本周转率指标反映了企业资产的利用效率。它可以通过销售额除以总资产得到。资本周转率越高,说明资产的利用效率越高。 综合考虑这三个指标,可以通过以下公式计算出杜邦分析体系的综合指标:

综合指标 = 资产收益率 × 权益乘数 = ROA × ROE

第三章:杜邦分析体系的应用

杜邦分析体系可以应用于不同的财务分析场景,帮助投资者和管理者做出更明智的决策。以下是几个常见的应用情景。

首先,杜邦分析体系可以用于比较不同企业之间的财务状况。通过分解和比较企业的综合指标,可以评估不同企业的盈利能力、运营能力和财务风险,并选择最具潜力和稳定性的企业进行投资。

其次,杜邦分析体系可以用于评估企业的经营绩效。通过分解综合指标的各个组成部分,可以看到哪些方面对企业的盈利能力和股东权益收益率有重要影响,从而帮助管理者找出可以改进的方面,并制定相应的策略。

另外,杜邦分析体系还可以用于预测企业未来的盈利能力和财务状况。通过分析历史数据和趋势,可以判断企业的盈利能力和经营风险的发展趋势,帮助投资者和管理者做出有针对性的决策。

总之,杜邦分析体系是一种重要的财务分析工具,可以帮助投资者和管理者更准确地了解和评估企业的财务状况。通过分解和比较企业的综合指标,可以全面地评估企业的盈利能力、运营能力和财务风险,为投资和经营决策提供重要参考。