注册会计师复习材料 (7)

- 格式:doc

- 大小:440.50 KB

- 文档页数:7

关卡2:会计基本假设、会计基础和会计信息质量要求

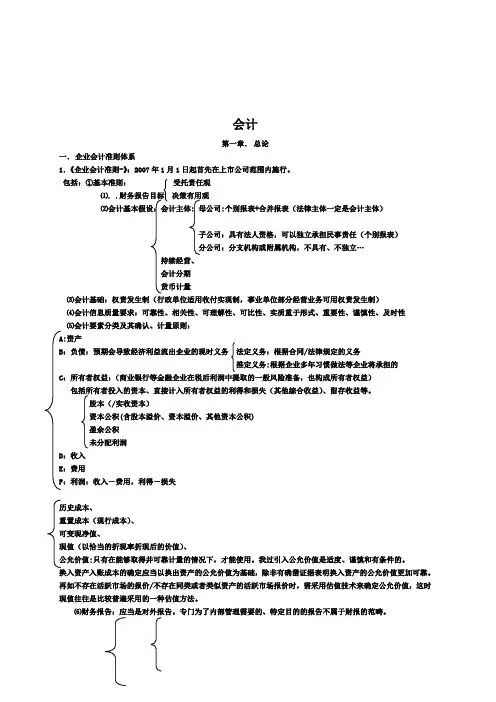

一、会计基本假设

二、会计基础

三、会计信息质量要求

考点1:会计基本假设

会计基本假设是对会计核算所处时间、空间范围等所作的合理假定,是企业会计确认、计量、记录和报告的前提。

【拓展】法律主体与会计主体(本页内容教材中未提及)

举例会计主体

法律主体

(是否能独立承担法律责任)

万达集团(班级)是否万达电影股份有限公司

(子公司、个体)

是是万达电影股份有限公司亦庄分

公司(手)

是否人力资源部门是否【例题·多选题】以下选项可以作为会计主体的有()。

A.发大财集团

B.发小财公司

C.发小财公司人力销售部门

D.环保组织

【答案】ABCD

【例题•判断题】会计分期是对持续经营假设的有效延续。

()。

【答案】√

考点2:会计基础

会计基础,指会计确认、计量和报告的基础,具体包括权责发生制和收付实现制。

【举例】2019年12月,东小奥预付2020年第一季度房租300元,问:2019年12月是否确认房租?多少钱?

【权责发生制】是指以取得款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。

(2020变化)

【提示】企业应当以权责发生制为基础进行核算。

【收付实现制】是指以现金的实际收支为标志来确定本期收入和支出的会计核算标准。

(2020变化)

2019年12月,东小奥预付2020年第一季度房租300元,问:(1)2019年12月是否确认房租?多少钱?

2019年12月,东小奥预付2020年第一季度房租300元,问:(2)2020年1月是否确认房租?确认多少?2月和3月呢?

总结

企业(钱)权责发生制

政府会计预算会计(国务院另有规

定的,从其规定)

收付实现制财务会计(钱)权责发生制

【例题•单选题】甲公司确认本月办公楼租金60万元,用银行存款支付10万元,50万元未付。

按照权责发生制和收付实现制分别确认费用()。

A.10万;60万

B.60万;0万

C.60万;50万

D.60万;10万

【答案】D

【解析】权责发生制应按60万元确认费用,而收付实现制按实际支付的10万元确认费用。

【例题•多选题】下列单位的会计核算必须采用权责发生制的有()。

A.某国有服务企业

B.某民营工业企业

C.某房地产开发企业

D.某政府单位

【答案】ABC

【解析】政府会计中财务会计采用权责发生制,预算会计采用收付实现制,而非必须选用权责发生制,因此不选。

考点3:会计信息质量要求

会计信息质量要求是对企业财务报告所提供会计信息质量的基本要求,是使财务报告所提供会计信息对投资者等信息使用者决策有用应具备的基本特征,主要包括:

【小新点】

【例题•多选题】下列各项中,关于企业会计信息可靠性表述正确的有()。

(2018年)

A.企业应当保持应有的谨慎,不高估资产或者收益、低估负债或费用

B.企业提供的会计信息应当相互可比

C.企业应当保证会计信息真实可靠、内容完整

D.企业应当以实际发生的交易或事项为依据进行确认、计量和报告

【答案】CD

【解析】可靠性要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告(选项D正确),如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整(选项C正确)。

选项A属于会计信息谨慎性原则;选项B属于会计信息可比性原则。

【例题•判断题】企业为应对市场经济环境下生产经营活动面临的风险和不确定性,应高估负债和费用,低估资产和收益。

()

【答案】×

【解析】谨慎性要求企业对交易或事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

【关卡2总结】。