原始凭证处理总结要点

- 格式:docx

- 大小:37.05 KB

- 文档页数:2

原始凭证处理总结要点

1.原始凭证的分类:凭证主要分为收入凭证、支出凭证、收款凭证和付款凭证四类。对于每一类的凭证,都需要根据其特定的属性,进行不同的处理和记录。

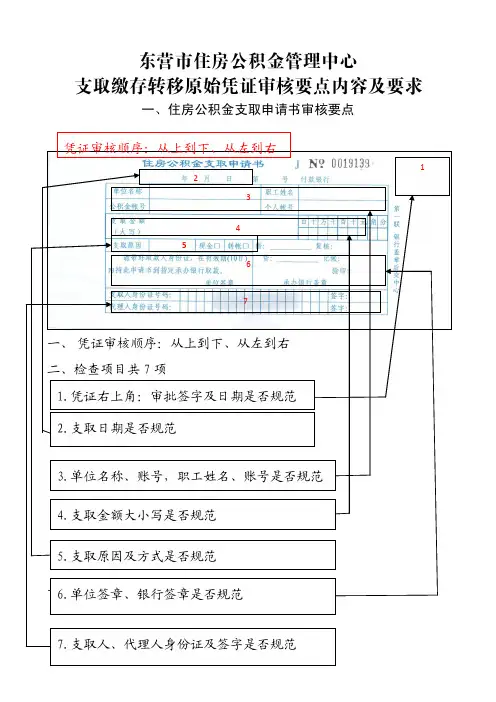

2.凭证的基本要素:一个凭证应包含凭证日期、凭证号码、摘要、借方金额、贷方金额和制单人等基本要素。确保凭证基本要素的准确记录非常关键,以避免错误发生。

3.凭证的核对和复核:每个凭证都应进行核对和复核,以确保凭证的准确性和可靠性。核对过程中应核对凭证的基本要素,并将凭证与相关的支持文件进行比对。复核过程中应检查核对结果的准确性,并对核对结果的处理进行审查。

4.凭证的记录和归档:凭证的记录应根据规定的账册进行,确保凭证的正确归类和清晰记录。同时,凭证的归档应根据规定的时间和方式进行,以保证凭证的存档和检索的方便和有效性。

6.凭证的异常处理:在凭证处理过程中,可能会出现一些异常情况,如凭证错误、遗漏或丢失等。对于这些异常情况,需要及时进行处理和调整,确保凭证处理的完整性和准确性。

7.凭证的反审核和冲销:在一些情况下,需要对已审核的凭证进行反审核和冲销。这需要严格按照规定的流程和程序进行,确保凭证反审核和冲销的合规性和准确性。

8.凭证处理的技巧:在凭证处理过程中,可以运用一些技巧来提高工作效率和准确性。例如,可以采用批量处理的方式,通过批量录入和处理凭证来提高效率;可以运用凭证自动化处理的工具,如会计软件等,来提高凭证处理的准确性和效率。

在进行原始凭证处理时,需要严格按照财务制度和会计原则进行操作,确保凭证的准确性和规范性。同时,还要加强沟通和协调,确保凭证处理的各个环节良好衔接,防止错误和遗漏的发生。在进行凭证处理时,还要注重相关规定和操作流程的学习和理解,以不断提高凭证处理的技能和水平。最后,还需要不断强化凭证处理的质量意识,将凭证处理作为财务工作的基础和重要环节,严格遵守凭证处理的各项规定,确保财务信息的真实性和可靠性。