第九章财务报表的列报.ppt

- 格式:ppt

- 大小:287.50 KB

- 文档页数:49

国际公共部门会计准则《财务报表的列报》国际公共部门会计准则(International Public Sector Accounting Standards, IPSAS)是国际上广泛应用于公共部门的财务报表编制和披露的准则。

其中,《财务报表的列报》(Presentationof Financial Statements)是其中的重要一部分。

《财务报表的列报》是基于国际公共部门会计准则委员会(International Public Sector Accounting Standards Board, IPSASB)制定的准则,旨在为公共部门提供编制和披露财务报表的框架。

该准则规定了财务报表的目标、要求和格式,并明确了财务报表的基本要素。

首先,《财务报表的列报》强调财务报表应该按照公开透明、一致性和可比性的原则编制和披露。

这意味着公共部门应该向公众和利益相关方提供准确、可靠以及易于理解的财务信息,以保证对财务报表的准确理解和比较。

其次,《财务报表的列报》规定了财务报表的结构和内容。

根据该准则,财务报表应由四个主要部分组成:资产负债表、综合收益表、现金流量表和变动情况表。

这些部分的目的是提供关于公共部门财务状况、综合收益和现金流量的信息。

此外,《财务报表的列报》还规定了财务报表的编制和披露的要求。

包括确定财务报表编制基础、会计政策的选择和变更、报表日期的确定、财务报表报告的周期等。

这些要求的目的是确保财务报表能够真实、准确地反映公共部门的财务状况和经营活动,以提供决策者和公众对公共部门的充分理解。

最后,《财务报表的列报》还强调了审计的重要性。

根据该准则,公共部门应当进行审计并向利益相关方提供审计报告。

审计有助于验证财务报表的准确性和可靠性,提供公共部门财务报表的可信度和可靠度,并为监督和决策提供信心。

总的来说,《财务报表的列报》为公共部门提供了编制和披露财务报表的指导,强调公开透明、一致性和可比性的原则。

企业会计准则财务报表列报

企业会计准则财务报表列报指的是根据《企业会计准则》规定,对企业的财务情况、经营成果和现金流量等进行记录、汇总和呈现的财务信息,主要包括资产负债表、利润表、现金流量表和所有者权益变动表等。

资产负债表是反映企业财务状况的主要报表,主要列报企业的资产、负债和所有者权益等项目。

其中,资产包括流动资产和非流动资产,负债包括流动负债和非流动负债,所有者权益包括股本、资本公积、盈余公积和未分配利润等。

利润表是反映企业经营成果的主要报表,主要列报企业的营业收入、营业成本、税金及附加、销售费用、管理费用、财务费用和净利润等项目。

现金流量表是反映企业现金收支情况的主要报表,主要列报企业的经营活动、投资活动和筹资活动等方面的现金流量。

所有者权益变动表是反映企业所有者权益变动情况的主要报表,主要列报企业的股本、资本公积、盈余公积、未分配利润和其他各种所有者权益等项目。

以上四种财务报表相互关联、相互作用,共同反映了企业的财务状况、经营成果和现金流量等方面的情况,是企业管理和决策的重要参考依据。

- 1 -。

企业会计准则第30号《财务报表列报》企业会计准则第30号《财务报表列报》是我国对企业财务报表编制和列报的规范性文件。

该准则对企业财务报表的编制要求、报表项目、列报方法和披露内容等方面进行了详细规定,有助于保证企业财务报表的真实、准确和可比性。

下面将对《财务报表列报》进行详细解读。

《财务报表列报》第一章是总则,明确了财务报表列报的法律依据、编制和披露原则以及适用范围。

根据法律法规的要求,企业应当按照会计准则编制财务报表,并及时公开披露。

《财务报表列报》第二章主要规定了财务报表的基本要求。

包括报表资料的真实性、准确性、完整性和及时性等方面的要求,同时规定了财务报表的编制单位和货币单位。

《财务报表列报》第三章明确了财务报表的基本结构和报表项目。

根据不同的报表类型,规定了资产负债表、利润表、现金流量表、法人股东权益变动表和附注等报表项目的内容和格式。

《财务报表列报》第四章解决了特殊问题。

包括外汇报表、金融工具、收入及成本的列报、补充资料的列报等方面的问题。

《财务报表列报》第五章是披露要求。

规定了企业在编制财务报表时应当充分披露相关信息,包括重要会计政策和会计估计、财务报表项目的披露内容和披露方式等。

《财务报表列报》第六章是财务报表的编制和确认。

明确了财务报表的编制程序和方法,以及财务报表的确认原则和时间。

《财务报表列报》第七章是利润表的编制和确认。

规定了利润表项目的列报要求和编制方法,包括营业收入、营业成本、税金、营业利润、利润总额和净利润等项目。

《财务报表列报》第八章是现金流量表的编制和确认。

明确了现金流量表的编制方法和报表项目,包括经营活动现金流量、投资活动现金流量和筹资活动现金流量等。

《财务报表列报》第九章是法人股东权益变动表的编制和确认。

规定了法人股东权益变动表的编制方法和报表项目,包括注册资本、资本公积、盈余公积、未分配利润和所有者权益等。

《财务报表列报》第十章是附注的编制和确认。

明确了附注的内容和格式,包括说明会计政策和会计估计、披露财务报表项目的依据和解释等。

⼀、财务报表列报及其编制要求

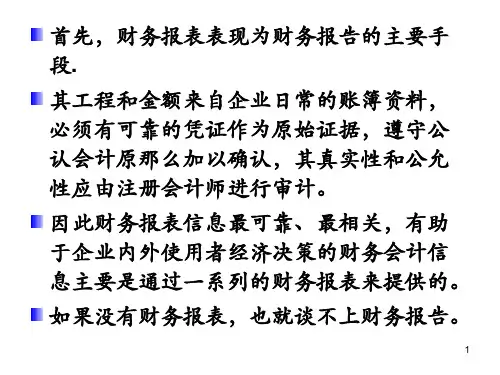

财务报表是指对企业财务状况、经营成果和现⾦流量的结构性描述,是反映企业某⼀特定⽇期财务状况和某⼀会计期间经营成果、现⾦流量的书⾯⽂件。

编制财务报表列报的基本要求主要包括以下内容。

1. 以企业持续经营作为编制基础。

2. 列报项⽬⼀致。

3. 重要项⽬单独列报。

重要性应当根据企业所处环境 , 从项⽬的性质和⾦额⼤⼩两⽅⾯加以判断。

4. 报表列⽰项⽬不应相互抵悄。

资产项⽬按扣除减值准备后的净额列⽰,不属于抵消;⾮⽇常活动产⽣的损益,以收⼊扣减费⽤后的净额列⽰,不属于抵消。

5. 报表列报项⽬与上期报表列报项⽬具有可⽐性。

⼆、财务报表列报的构成

财务报表列报包括财务报表及其附注和其他应当在财务会计报告中披露的相关信息和资料。

财务报表⾄少应当包括资产负债表、利润表、现⾦流量表、所有者权益 ( 或股东权益 ) 变动表和附注。