30—财务报表列报

- 格式:ppt

- 大小:1.18 MB

- 文档页数:23

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

—般企业资产负债表、利润表和所有者权益变动表格式

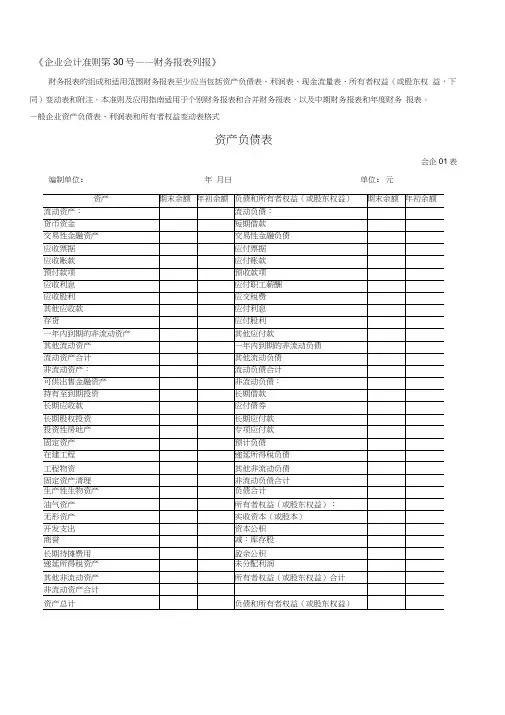

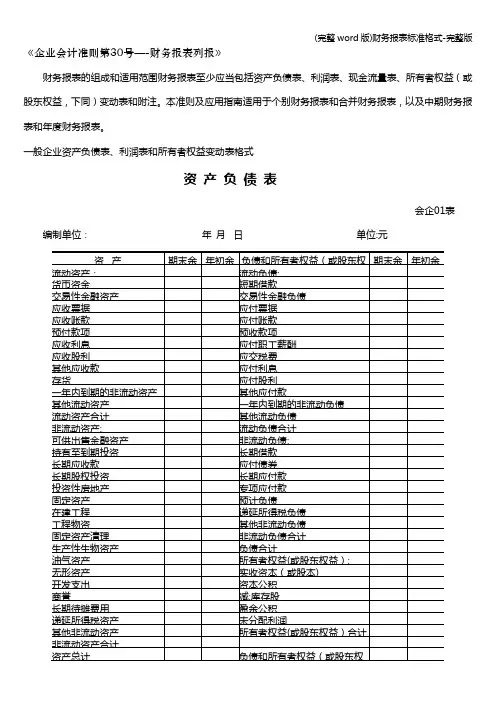

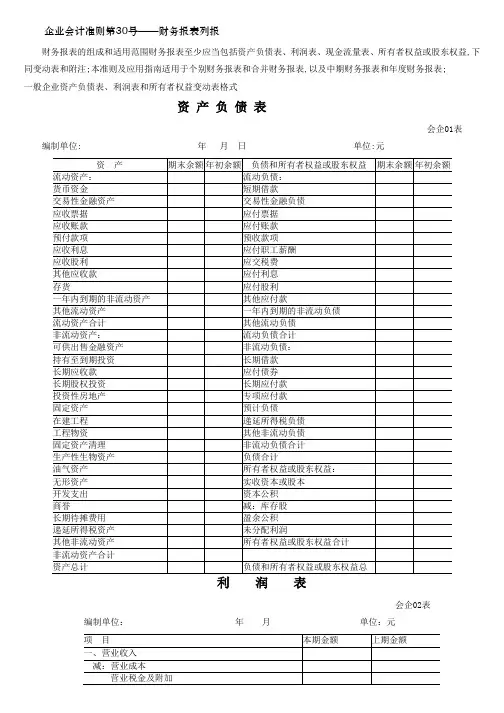

资产负债表

会企01表编制单位:年月曰单位:元

会企02表

元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

现金流量表

会企03表

编制单位:

单位:元

年 月

六、期末现金及现金等价物余额

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

关于印发修订《企业会计准则第30号——财务报表列报》的通知财会[2014]7号国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处,有关中央管理企业:为了适应社会主义市场经济发展需要,提高企业财务报表列报质量和会计信息透明度,根据《企业会计准则——基本准则》,我部对《企业会计准则第30号——财务报表列报》进行了修订,现予印发,自2014年7月1日起在所有执行企业会计准则的企业范围内施行,鼓励在境外上市的企业提前执行。

我部于2006年2月15日发布的《财政部关于印发〈企业会计准则第1号——存货〉等38项具体准则的通知》(财会[2006]3号)中的《企业会计准则第30号——财务报表列报》同时废止。

执行中有何问题,请及时反馈我部。

附件:企业会计准则第30号——财务报表列报(2014年修订)第一章总则第一条为了规范财务报表的列报,保证同一企业不同期间和同一期间不同企业的财务报表相互可比,根据《企业会计准则——基本准则》,制定本准则。

第二条财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

财务报表至少应当包括下列组成部分:(一)资产负债表;(二)利润表;(三)现金流量表;(四)所有者权益(或股东权益,下同)变动表;(五)附注。

财务报表上述组成部分具有同等的重要程度。

第三条本准则适用于个别财务报表和合并财务报表,以及年度财务报表和中期财务报表,《企业会计准则第32号——中期财务报告》另有规定的除外。

合并财务报表的编制和列报,还应遵循《企业会计准则第33号——合并财务报表》;现金流量表的编制和列报,还应遵循《企业会计准则第31号——现金流量表》;其他会计准则的特殊列报要求,适用其他相关会计准则。

第二章基本要求第四条企业应当以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则——基本准则》和其他各项会计准则的规定进行确认和计量,在此基础上编制财务报表。

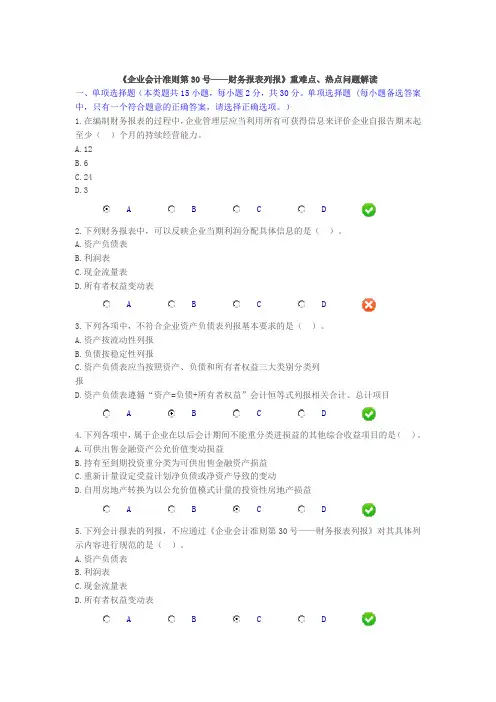

《企业会计准则第30号——财务报表列报》重难点、热点问题解读一、单项选择题(本类题共15小题,每小题2分,共30分。

单项选择题 (每小题备选答案中,只有一个符合题意的正确答案,请选择正确选项。

)1.在编制财务报表的过程中,企业管理层应当利用所有可获得信息来评价企业自报告期末起至少()个月的持续经营能力。

A.12B.6C.24D.3A B C D2.下列财务报表中,可以反映企业当期利润分配具体信息的是()。

A.资产负债表B.利润表C.现金流量表D.所有者权益变动表A B C D3.下列各项中,不符合企业资产负债表列报基本要求的是()。

A.资产按流动性列报B.负债按稳定性列报C.资产负债表应当按照资产、负债和所有者权益三大类别分类列报D.资产负债表遵循“资产=负债+所有者权益”会计恒等式列报相关合计、总计项目A B C D4.下列各项中,属于企业在以后会计期间不能重分类进损益的其他综合收益项目的是()。

A.可供出售金融资产公允价值变动损益B.持有至到期投资重分类为可供出售金融资产损益C.重新计量设定受益计划净负债或净资产导致的变动D.自用房地产转换为以公允价值模式计量的投资性房地产损益A B C D5.下列会计报表的列报,不应通过《企业会计准则第30号——财务报表列报》对其具体列示内容进行规范的是()。

A.资产负债表B.利润表C.现金流量表D.所有者权益变动表A B C D6.下列各项中,不属于企业中期财务报告必备内容的是()。

A.利润表B.现金流量表C.附注D.所有者权益变动表A B C D7.甲企业为房地产开发企业,现有存货商品房一栋,实际开发成本为9000万元,2014年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年。

甲公司对该商品房采用成本模式进行后续计量并按年限平均法计提折旧,预计使用寿命为50年,预计净残值为零。

假定不考虑其他因素,下列关于甲公司2014年12月31日资产负债表项目列报正确的是()。

《企业会计准则第30号—-财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位:年月日单位:元

利润表

会企02表编制单位: 年月单位:元

现金流量表

会企03表编制单位:年月单位:元

(完整word版)财务报表标准格式-完整版

所有者权益变动表

会企04表编制单位:年度单位:元

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

企业会计准则第30号——财务报表列报

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益或股东权益,下同变动表和附注;本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表;

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

一现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息;

企业会计制度与新会计准则会计科目对照表。

第一节准则概述一、修订背景1.吸收我国企业会计准则解释等相关内容,完善我国准则体系国际会计准则理事会(IASB)曾于2007年9月发布了对国际列报准则的修订,引入了“综合收益”的概念。

对此,我国已于2009年6月11日发布了《企业会计准则解释第3号》,在利润表中增加了“其他综合收益”和“综合收益总额”项目,实现了与国际列报准则的持续趋同,并且在实务中实施良好。

鉴于对企业财务报表列报的会计准则散见于2006年30号准则和2009年《企业会计准则解释第3号》中,因此,有必要将解释中的相关内容吸收进列报准则中,以更好地整合相关会计规定,完善准则体系。

2.保持与2011年新修订的国际列报准则持续趋同2011年6月16日,国际会计准则理事会正式发布了《对〈国际会计准则第1号——财务报表列报〉的修改——其他综合收益项目的列报》,于2012年7月1日或以后日期开始的年度期间生效,允许提前采用。

国际列报准则的此次修订主要包括:一是将其他综合收益项目划分为“满足特定条件时后续将重分类计入损益的项目”和“不能重分类计入损益的项目”两类区别列报。

二是当企业选择以税前为基础列报其他综合收益项目时,要求将相关税收影响在上述两类项目之间分配。

针对国际列报准则的这些新变化,为更好地整合相关会计规定,完善准则体系,贯彻落实《中国企业会计准则与国际财务报告准则持续趋同路线图》,我国财政部会计司开展了30号准则的修订工作,并广泛征求部分中央国有企业、商业银行、会计师事务所等的意见之后,2012年5月17日形成了《企业会计准则第30号——财务报表列报(修订)(征求意见稿)》。

2014年1月26日,财政部正式印发《企业会计准则第30号——财务报表列报》,自2014年7月1日起在所有执行企业会计准则的企业范围内施行。

2006年2月15日发布的《企业会计准则第30号——财务报表列报》同时废止。

二、定义和范围《企业会计准则第30号——财务报表列报》(2014)规定,财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

企业会计准则第30号——财务报表列报

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益或股东权益,下同变动表和附注;本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表;

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

一现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息;

企业会计制度与新会计准则会计科目对照表。