三大报表之利润表分析

- 格式:ppt

- 大小:6.51 MB

- 文档页数:144

利润表分析

利润表反映的是企业在某会计期间的盈亏状况,是企业经营成果的集中反映。

在作利润表分析的时候,我们常用到下列几个公式:

主营业务利润=主营业务收入-折扣折让-主营业务成本-主营业务税金及附加

一般而言,企业的主营业务收入应占企业总收入的70%以上。

营业利润=主营业务利润+其他业务利润-存货跌价损失-营业费用-管理费用-财务费用

利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出

净利润=利润总额-所得税费用

在正常情况下,企业的营业利润、投资收益、营业外收支都为正数,或者只有营业利润和投资收益为正数。

当期收益为正数说明企业盈利能力比较稳定,经营状况良好。

如果营业利润和投资收益为正数,营业外支出为负数,并致使当期收益为负数,虽然企业的当期收益为负数,但这是由于营业外收支而造成的,不构成企业的经常性利润,亏损只是暂时的,并不影响企业的盈利能力。

如果营业利润为负数,则说明企业的盈利状况很差,投资者应关注企业收益项目的稳定性,企业的财务状况不良,如果营业利润持续几个会计期间都为负数,

则企业可能会破产。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

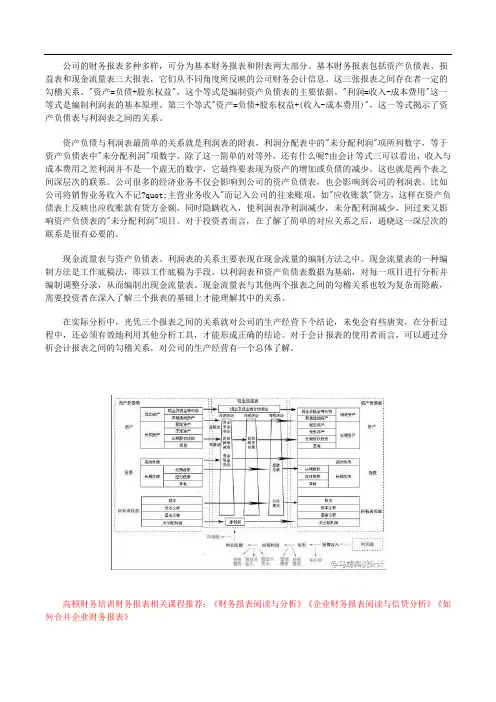

公司的财务报表多种多样,可分为基本财务报表和附表两大部分。

基本财务报表包括资产负债表、损益表和现金流量表三大报表,它们从不同角度所反映的公司财务会计信息。

这三张报表之间存在者一定的勾稽关系。

"资产=负债+股东权益",这个等式是编制资产负债表的主要依据。

"利润=收入-成本费用"这一等式是编制利润表的基本原理。

第三个等式"资产=负债+股东权益+(收入-成本费用)",这一等式揭示了资产负债表与利润表之间的关系。

资产负债与利润表最简单的关系就是利润表的附表,利润分配表中的"未分配利润"项所列数字,等于资产负债表中"未分配利润"项数字。

除了这一简单的对等外,还有什么呢?由会计等式三可以看出,收入与成本费用之差利润并不是一个虚无的数字,它最终要表现为资产的增加或负债的减少。

这也就是两个表之间深层次的联系。

公司很多的经济业务不仅会影响到公司的资产负债表,也会影响到公司的利润表。

比如公司将销售业务收入不记?quot;主营业务收入"而记入公司的往来账项,如"应收账款"贷方,这样在资产负债表上反映出应收账款有贷方金额,同时隐瞒收入,使利润表净利润减少,未分配利润减少,回过来又影响资产负债表的"未分配利润"项目。

对于投资者而言,在了解了简单的对应关系之后,通晓这一深层次的联系是很有必要的。

现金流量表与资产负债表、利润表的关系主要表现在现金流量的编制方法之中。

现金流量表的一种编制方法是工作底稿法,即以工作底稿为手段,以利润表和资产负债表数据为基础,对每一项目进行分析并编制调整分录,从而编制出现金流量表。

现金流量表与其他两个报表之间的勾稽关系也较为复杂而隐蔽,需要投资者在深入了解三个报表的基础上才能理解其中的关系。

在实际分析中,光凭三个报表之间的关系就对公司的生产经营下个结论,未免会有些唐突,在分析过程中,还必须有效地利用其他分析工具,才能形成正确的结论。

财务管理:三大财务报表的检查技巧一、背景介绍财务报表是企业财务管理的重要组成部分,包括资产负债表、利润表和现金流量表。

正确理解和检查这些报表对于评估企业的财务健康状况以及制定有效的财务管理策略至关重要。

二、资产负债表的检查技巧1. 确保数字的准确性:核对资产负债表上列出的各项资产和负债的金额是否正确,并检查是否存在错误、重复或遗漏的项目。

2. 分析财务指标:计算负债与资产的比率,如资本负债比率和流动比率,以评估企业的偿债能力和流动性。

3. 比较历史数据:将当前年度的资产负债表与过去几年的数据进行比较,以了解企业财务状况的变化趋势。

三、利润表的检查技巧1. 验证收入和费用:核对报表列出的收入和费用项目,确保其准确性和完整性,同时确认是否包含所有相关的收入和费用。

2. 分析毛利率和净利润率:计算毛利率(毛利润与销售额的比率)和净利润率(净利润与销售额的比率),以评估企业的盈利能力和经营效率。

3. 比较趋势和行业标准:将当前年度的利润表与过去几年的数据进行比较,并与行业标准进行对比,以了解企业的盈利能力和竞争力。

四、现金流量表的检查技巧1. 确保现金流准确性:核对现金流量表上列出的各项现金流入和流出的金额是否准确,并检查是否遗漏或错误记录。

2. 分析现金流动性:计算现金流量比率(经营活动现金流量净额与销售收入的比率)和现金比率(现金与负债总额的比率),以评估企业的现金流动性和偿债能力。

3. 重点关注经营活动流量:分析经营活动现金流量的变化,特别关注与主营业务相关的流入和流出项,以了解企业的经营情况。

四、总结正确检查财务报表可以帮助企业准确评估自身的财务状况,提供基础数据支持决策,同时也有助于发现潜在的财务问题。

在进行财务报表检查时,务必注意数字的准确性和合理性,同时与历史数据、行业标准进行比较,以获得全面而准确的财务分析结果。