利润表分析

- 格式:ppt

- 大小:546.00 KB

- 文档页数:51

利润表分析

利润表反应经营成果的会计报表。

1,可以解释,评价和预测企业的经营成果和获利能力。

2,可以解释,评价和预测企业的偿债能力。

3,可剧以评价和考核企业管理者的绩效。

利润表收益项目关系分析

1,营业利润与非营业利润

如果公司的非营业利润占了大部分,则可能意味着公司在自己行业中处境不妙,需要以其他收入来维持收益。

一,营业收入

营业收入的确认

收入和利得的界限

营业收入与资产负债表,现金流量表中相关项目配比

(1)营业收入与企业规模(资产总额)的配比

(2)营业收入与应收账款配比

(3)营业收入与相关税费配比

利用非财务信息分析营业收入的真实性和影响企业盈利能力的因素。

对营业收入的构成进行详细分析

(1)营业收入的品种构成

(2)营业收入的地区构成

(3)关联方交易在营业收入中的比重

(4)主营业务收入与其他业务收入在总营业收入中的构成。 二,营业成本

主营业务成本与主营业务收入配比 用毛利率这个财务指标

三,营业税金及附加

营业收入与营业税金及附加配比,并进行前后期间的比较。如果二者不配比则说明企业有“偷税”,“漏税”之嫌。或者营业收入是虚假的

四,销售费用

销售费用与营业收入的配比。销售费用率,反应销售费用的有效性。销售费用率上升在一定程度上可能反应企业所面临的市场竞争环境更加严峻,也可能反应销售费用支付的浪费和无效。当企业有垄断优势时,销售费用率可能会下降。

五,管理费用

管理费用与营业收入配比

管理费用与财务预算比较

管理费用与企业规模(资产总额)配比

六,财务费用

财务费用高低取决于3个因素:贷款规模,贷款利率和贷款期限

财务费用与营业收入配比,财务费用率

七,资产减值损失

将当期各项资产减值情况与企业以往情况,市场情况以及行业水平配比,以评价过去,掌握现在,分析其变动趋势,预测未来。通过资产减值损失项目的规模大小及减值率可以分析和评价企业资产管理的质量和盈余管理倾向。 八,公允价值变动损益

利润表分析

姓名:苏诗杰

班级:财务管理1102班

学号:2011614140610

一、利润表项目分析

1.收入类项目分析

营业收入: 比去年增加了40,746,234,977元,与去年相比有一定增加,增加了15.9%。且在营业总收入中所占比重也有一定增加。分析其原因可能是由于企业降低了生产能力,增加生产成本,为了更进一步扩大市场份额、提高企业知名度,提高了销售价格。

营业成本:比上年增加了694,155,192,增加了13.78%。去年相比有较大增加,营业总收入中所占比重也有较大增加。分析其原因可能是由于企业致力于研究开发,减少了生产成本,与资产负债表中一些科目结合可能是由于企业缩小生产经营规模,小规模的生产使营业成本增加。

营业税金及附加:987,154.178,增加了13.45%,与去年相比有一定增加,且在营业总收入中所占比重也有较大增加。分析其原因与营业收入等科目相结合,可知是由于企业总体收入增加导致应交各项税费增加。

销售费用:6,286,412,849.17.94与去年相比有一定减少,且在营业总收入中所占比重也有少量减少。分析其原因可能是企业降低了相关方面及人员的费用、薪酬。

管理费用:2,291,512,661,11.18与去年相比有一定减少,且在营业总收入中所占比重也有少量减少。分析其原因可能是企业的经营已经逐步走上了正轨或是企业采用了先进的经营管理模式,各部门分工协作,各尽其责,提高了企业效率,为提高企业的盈利能力,降低了有这方面的支出。

财务费用:2,173,431,453,63.62与去年相比有一定增加,且在营业总收入中所占比重也有少量增加。分析其原因与资产负债表中长、短期借款等其他科目结合,可知企业在今年贷款额度有所减少,但有可能因贷款利率上调导致财务费用增加

资产减值损失:522,913,485,15.87与去年相比有非常大增加,且在营业总收入中所占比重也有很大减少。分析其与资产负债表中固定资产、应收账款、存货等科目相结合,可能是企业有一批固定资产报废,企业在处置过程中该批资产原值与处置之后所得有差额,也可能是企业有些款项无法收回,存货价值降低等原因造成的减值损失。

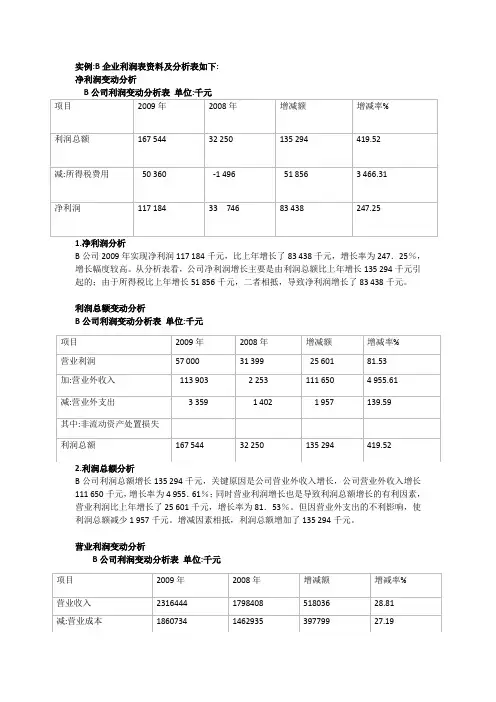

实例:B企业利润表资料及分析表如下:

净利润变动分析

B公司利润变动分析表 单位:千元

项目 2009年 2008年 增减额 增减率%

利润总额 167 544 32 250 135 294 419.52

减:所得税费用 50 360 -1 496 51 856 3 466.31

净利润 117 184 33 746 83 438 247.25

1.净利润分析

B公司2009年实现净利润117 184千元,比上年增长了83 438千元,增长率为247.25%,增长幅度较高。从分析表看,公司净利润增长主要是由利润总额比上年增长135 294千元引起的;由于所得税比上年增长51 856千元,二者相抵,导致净利润增长了83 438千元。

利润总额变动分析

B公司利润变动分析表 单位:千元

2.利润总额分析

B公司利润总额增长135 294千元,关键原因是公司营业外收入增长,公司营业外收入增长111 650千元,增长率为4 955.61%;同时营业利润增长也是导致利润总额增长的有利因素,营业利润比上年增长了25 601千元,增长率为81.53%。但因营业外支出的不利影响,使利润总额减少1 957千元。增减因素相抵,利润总额增加了135 294千元。

营业利润变动分析

B公司利润变动分析表 单位:千元 项目 2009年 2008年 增减额 增减率%

营业利润 57 000 31 399 25 601 81.53

加:营业外收入 113 903 2 253 111 650 4 955.61

减:营业外支出 3 359

1 402 1 957 139.59

其中:非流动资产处置损失

利润总额 167 544 32 250 135 294 419.52

项目 2009年 2008年 增减额 增减率%

营业收入 2316444 1798408 518036 28.81

典型案例

华能公司是一家上市公司,它主要生产小型及微型处理电脑,其市场目标主要定位于小规模公司和个人使用。该公司生产的产品质量优良,价格合理,在市场上颇受欢迎,销路很好,因此该公司也迅速发展壮大起来。公司当前正在做2002年度的财务分析,下一周,财务总监董晶将向总经理汇报2002年度公司的财务状况和经营成果,汇报的重点是公司经营成果的完成情况,并要出具具体的分析数据。

张伟是该公司的助理会计师,主要负责利润的核算、分析工作,董晶要求张伟对公司2002年度有关经营成果的资料进行整理分析,并对公司经营成果的完成情况写出分析结果,以供公司领导决策考虑。接到财务总监交给的任务后,张伟立刻收集有关经营成果的资料,资料如下:

编制单位:华能公司 2002年度利润表 单位:千元

项目 2002年度 2001年度

一、产品销售收入 1 296 900 1 153 450

减:产品销售成本 1 070 955 968 091

产品销售税金及附加 14 396 6 805

二、产品销售利润 211 549 178 554

加:其他销售利润 -5 318 -2 192

减:存货跌价损失 2 095

销售费用 2 723 1 961

管理费用 124 502 108 309

财务费用 -24 122 105 541

三、营业利润 101 033 -39 449

加:投资净收益 23 604 68 976

营业外收入 80

减:营业外支出 3 113 1 961

四、利润总额 121 604 27 566

减:所得税 23 344 4 268

五、净利润 98 260 23 298

华能公司投资收益表

单位:千元

项目 2002年 2001年

长期股权投资收益 26 274 21 176

长期股权投资差额摊销 -2 400 -2 200

长期股权转让收益 50 000