现金流量表(Excel版)(公式)

- 格式:xls

- 大小:25.50 KB

- 文档页数:2

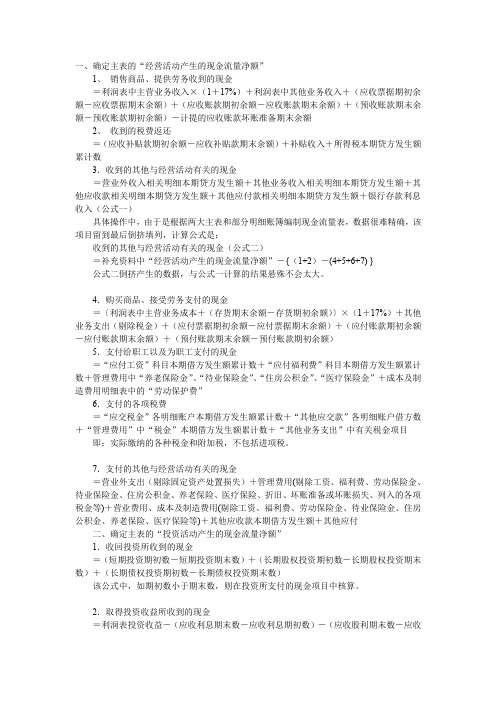

一、确定主表的“经营活动产生的现金流量净额”1、销售商品、提供劳务收到的现金=利润表中主营业务收入×(1+17%)+利润表中其他业务收入+(应收票据期初余额-应收票据期末余额)+(应收账款期初余额-应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账准备期末余额2、收到的税费返还=(应收补贴款期初余额-应收补贴款期末余额)+补贴收入+所得税本期贷方发生额累计数3.收到的其他与经营活动有关的现金=营业外收入相关明细本期贷方发生额+其他业务收入相关明细本期贷方发生额+其他应收款相关明细本期贷方发生额+其他应付款相关明细本期贷方发生额+银行存款利息收入(公式一)具体操作中,由于是根据两大主表和部分明细账簿编制现金流量表,数据很难精确,该项目留到最后倒挤填列,计算公式是:收到的其他与经营活动有关的现金(公式二)=补充资料中“经营活动产生的现金流量净额”-{(1+2)-(4+5+6+7) }公式二倒挤产生的数据,与公式一计算的结果悬殊不会太大。

4.购买商品、接受劳务支付的现金=〔利润表中主营业务成本+(存货期末余额-存货期初余额)〕×(1+17%)+其他业务支出(剔除税金)+(应付票据期初余额-应付票据期末余额)+(应付账款期初余额-应付账款期末余额)+(预付账款期末余额-预付账款期初余额)5.支付给职工以及为职工支付的现金=“应付工资”科目本期借方发生额累计数+“应付福利费”科目本期借方发生额累计数+管理费用中“养老保险金”、“待业保险金”、“住房公积金”、“医疗保险金”+成本及制造费用明细表中的“劳动保护费”6.支付的各项税费=“应交税金”各明细账户本期借方发生额累计数+“其他应交款”各明细账户借方数+“管理费用”中“税金”本期借方发生额累计数+“其他业务支出”中有关税金项目即:实际缴纳的各种税金和附加税,不包括进项税。

7.支付的其他与经营活动有关的现金=营业外支出(剔除固定资产处置损失)+管理费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险、折旧、坏账准备或坏账损失、列入的各项税金等)+营业费用、成本及制造费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险等)+其他应收款本期借方发生额+其他应付二、确定主表的“投资活动产生的现金流量净额”1.收回投资所收到的现金=(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

在Excel中进行现金测算通常涉及到多个单元格之间的计算和数据输入,具体的公式会根据你的需求和测算模型而变化。

下面是一些常见的用于现金测算的Excel公式:现金流量:通常,现金测算的核心是估计每个时间段内的现金流入和现金流出。

你可以在Excel中使用SUM函数、负数表示支出、正数表示收入来计算现金流量。

例如:计算总现金流入:使用SUM函数,将所有现金流入的金额相加。

=SUM(B2:B10) // 假设现金流入金额在B2到B10单元格范围内计算总现金流出:同样使用SUM函数,将所有现金流出的金额相加。

=SUM(C2:C10) // 假设现金流出金额在C2到C10单元格范围内计算净现金流量(现金流入减去现金流出):=SUM(B2:B10) - SUM(C2:C10)现值和净现值:如果你需要考虑时间价值的因素,可以使用PV(Present Value)函数来计算现值,使用NPV(Net Present Value)函数来计算净现值。

这些函数需要考虑折现率(或贴现率)。

计算现值:例如,计算未来的1000美元在3年后的现值,折现率为5%。

=PV(5%, 3, 0, -1000)计算净现值:假设你有一系列的现金流量(存储在单元格B2到B10中),并且折现率为5%。

=NPV(5%, B2:B10)内部收益率(IRR):使用IRR函数可以计算项目的内部收益率,这是项目的预期回报率。

计算IRR:假设你有一系列的现金流量(存储在单元格B2到B10中)。

=IRR(B2:B10)这些是一些基本的Excel公式,用于进行现金测算。

实际的现金测算可能会更加复杂,取决于项目的复杂性和需求。

你可能需要在具体的项目中根据情况进行更多的计算和分析。

财务计划现金流量表表Excel表格(3)

123456……n 1

经营活动净现金流量1.1

现金流入1.1.1

营业收入1.1.2

增值税销项税额1.1.3

补贴收入1.1.4

其他流入1.2

现金流出1.2.1

经营成本1.2.2

增值税进项税额1.2.3

营业税金及附加1.2.4

增值税1.2.5

所得税1.2.6

其他流出2

投资活动净现金流量2.1

现金流入2.2

现金流出2.2.1

建设投资2.2.2

维持运营投资2.2.3

流动资金2.2.4

其他流出3

筹资活动净现金流量3.1

现金流入3.1.1

项目资本金投入3.1.2

建设投资借款3.1.3

流动资金借款3.1.4

债券3.1.5

短期借款3.1.6

其他流入3.2

现金流出3.2.1

各种利息支出3.2.2

偿还债务本金3.2.3

应付利润(股利分配)3.2.4

其他流出4

净现金流量(1+2+3)5累计盈余资金序号项目计算期财务计划现金流量表(万元)。

干•货|如何利用Excel高效编制现金流量表2014-09-18恒生财务恒生会计建立表内外链接打开Excel,根据企业会计准则设置两张工作表,即“现金流量表工作底稿”和“现金流量表”。

包括建立表内链接和现金流量表表内链接两部分。

第一,现金流量表工作底稿表内链接。

“资产负债表资料”表内链接,主要是根据表内项目的勾稽关系建立链接。

资产“减少或增加”栏链接:C5-D5=E5;C6-D6=E6;C7-D7=E7;其他依此类推。

负债与权益“增加或减少”栏链接:D26-C26=E26;D34-C34=E34;其他依此类推。

“利润表资料”表内链接:G8=G5-G6-G7;G13=G8+G9-10-G11-G12;G21=G13+G14+G15+G18-G19;G23=G21-G22.“现金流量项目”表内链接:C46+D46+E46=G46;C54+D54+E54+F54=G54;G56=G51;G57=E17.先建立主表项目各栏链接,然后再补充资料各栏链接:E21=SUM(E6:E20);E42=E38-E39+E40-E41.第二,建立表外链接。

就是建立现金流量表与现金流量表工作底稿之间的链接,以便自动生成现金流量表。

填制现金流量表先要填制现金流量表工作底稿。

在填制现金流量表工作底稿时,凡是带蓝底色的方框不需填写,只需填写不带颜色的方框。

资产负债表资料填写时,资产负债表资料各栏数字根据同期资产负债表各对应项目的期初数、期末数填写。

利润表资料填写时,利润表资料各栏数,大部分根据同期利润表对应项目填写,但其中处置非流动资产收益、处置非流动资产损失、固定资产报废损失等3个项目需要根据营业外支出明细账分析填写。

现金流量项目表填写时,税费返回收到的现金项目,根据应交税金明细账分析计算填写;收回投资收到的现金项目,根据有关投资账户的贷方发生额分析填写;取得投资收益收到的现金项目,根据投资收益明细账分析计算填写;处置非流动资产收到现金项目,其内容包括处置固定资产、无形资产和其他长期资产等收到的现金,根据有关资产处置明细账分析计算填写;吸收投资收到的现金项目,根据实收资本、资本公积等明细账分析填写;取得借款收到的现金项目,根据短期借款、长期借款等明细账的贷方发生额分析填写;支付职工工资等的现金项目,反映支付职工工资及为职工支付的所有现金,接着可填制现金流量表。

现金流量表是财务会计报表的一部分,用于反映企业在一定会计期间内的现金流入和现金流出情况,从而评估企业的现金收入和支出状况。

编制现金流量表需要使用特定的公式和计算方法。

下面是2024年现金流量表编制的相关公式:1.经营活动产生的现金流量:经营活动现金流量=销售收入-销售成本-营业税金及附加-销售及管理费用-财务费用+其他经营性收入-其他经营性支出其中,销售收入可以直接从利润表中获得,销售成本、营业税金及附加、销售及管理费用和财务费用也可以从利润表中找到相应的数值。

其他经营性收入和其他经营性支出可能需要根据企业的具体情况确定。

2.投资活动产生的现金流量:投资活动现金流量=收回投资所收到的现金+取得投资收益收到的现金+处置固定资产、无形资产和其他长期资产所收回的现金-购建固定资产、无形资产和其他长期资产所支付的现金这个公式衡量了企业从投资活动中获得的现金流入与现金流出的情况。

收回投资所收到的现金、取得投资收益收到的现金和处置固定资产、无形资产和其他长期资产所收回的现金可以从企业的投资活动中获得。

3.筹资活动产生的现金流量:筹资活动现金流量=吸收投资者投资收到的现金+偿还借款所支付的现金+偿还债券利息所支付的现金-发放债券所收到的现金这个公式衡量了企业从筹资活动中获得的现金流入与现金流出的情况。

吸收投资者投资收到的现金、偿还借款所支付的现金和偿还债券利息所支付的现金可以根据企业的财务报表找到相应的数值。

发放债券所收到的现金是指企业从发行债券中获得的现金流入。

4.现金净增额:现金净增额=经营活动产生的现金流量+投资活动产生的现金流量+筹资活动产生的现金流量现金净增额衡量了企业在特定的会计期间内现金流入和现金流出的净额。

5.期初现金余额和期末现金余额:期末现金余额=期初现金余额+现金净增额期初现金余额为上一会计期间末的现金余额。

通过以上公式,可以编制出2024年的现金流量表,该表将详细反映了企业在该年度内经营、投资和筹资活动中产生的现金流入和现金流出情况,从而为用户提供了关于企业现金收入和支出的重要信息。