中国国航2019年经营风险报告

- 格式:rtf

- 大小:154.91 KB

- 文档页数:4

公司代码:601111公司简称:中国国航中国国际航空股份有限公司2019年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (9)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 未出席董事情况1.3 公司负责人董事长蔡剑江先生、主管会计工作负责人总会计师肖烽先生及会计机构负责人(会计主管人员)财务部总经理詹中先生保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据单位:千元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表1、香港中央结算(代理人)有限公司是香港联合交易所下属子公司,其主要业务为以代理人身份代其他公司或个人股东持有股票。

其持有本公司1,687,942,428股H股中不包含代中航有限持有的166,852,000股。

2、依据《境内证券市场转持部分国有股充实全国社会保障基金实施办法》(财企〔2009〕94号)和财政部、国务院国有资产监督管理委员会、中国证券监督管理委员会、全国社会保障基金理事会公告(2009年第63号)规定,公司控股股东中国航空集团有限公司和中国航空(集团)有限公司分别持有的127,445,536和36,454,464股股份目前处于冻结状态。

2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用本集团自2019年1月1日(“首次执行日”)起执行财政部于2018年修订的《企业会计准则第21号——租赁》(以下简称“新租赁准则”),并根据首次执行新租赁准则的累积影响数,调整首次执行日留存收益及财务报表其他相关项目金额,不调整可比期间信息。

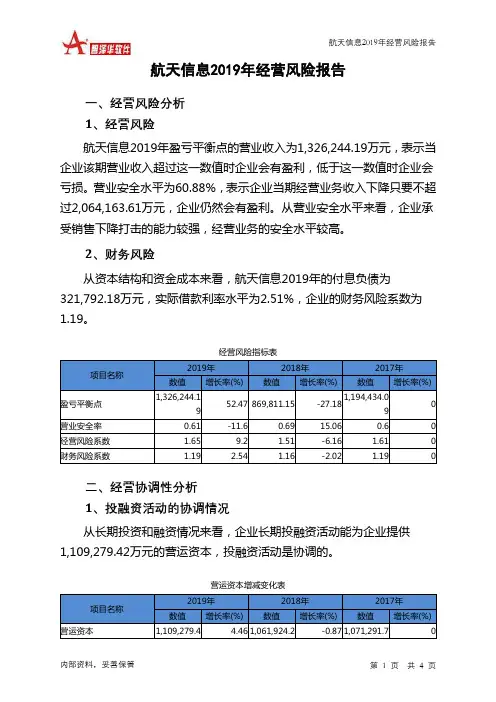

航天信息2019年经营风险报告内部资料,妥善保管 第 1 页 共 4 页航天信息2019年经营风险报告一、经营风险分析 1、经营风险航天信息2019年盈亏平衡点的营业收入为1,326,244.19万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为60.88%,表示企业当期经营业务收入下降只要不超过2,064,163.61万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,航天信息2019年的付息负债为321,792.18万元,实际借款利率水平为2.51%,企业的财务风险系数为1.19。

经营风险指标表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 1,326,244.19 52.47 869,811.15 -27.181,194,434.09 0 营业安全率 0.61 -11.6 0.69 15.06 0.6 0 经营风险系数 1.65 9.2 1.51 -6.16 1.61 0 财务风险系数1.192.541.16-2.021.19二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,109,279.42万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本1,109,279.44.46 1,061,924.2-0.87 1,071,291.7。

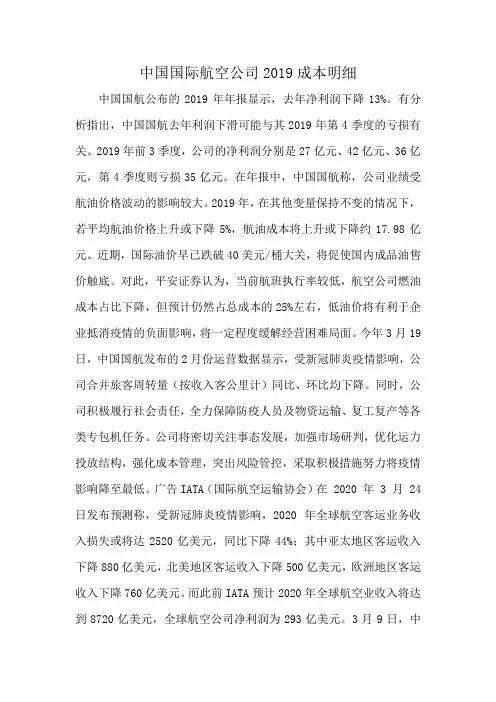

中国国际航空公司2019成本明细中国国航公布的2019年年报显示,去年净利润下降13%。

有分析指出,中国国航去年利润下滑可能与其2019年第4季度的亏损有关。

2019年前3季度,公司的净利润分别是27亿元、42亿元、36亿元,第4季度则亏损35亿元。

在年报中,中国国航称,公司业绩受航油价格波动的影响较大。

2019年,在其他变量保持不变的情况下,若平均航油价格上升或下降5%,航油成本将上升或下降约17.98亿元。

近期,国际油价早已跌破40美元/桶大关,将促使国内成品油售价触底。

对此,平安证券认为,当前航班执行率较低,航空公司燃油成本占比下降,但预计仍然占总成本的25%左右,低油价将有利于企业抵消疫情的负面影响,将一定程度缓解经营困难局面。

今年3月19日,中国国航发布的2月份运营数据显示,受新冠肺炎疫情影响,公司合并旅客周转量(按收入客公里计)同比、环比均下降。

同时,公司积极履行社会责任,全力保障防疫人员及物资运输、复工复产等各类专包机任务。

公司将密切关注事态发展,加强市场研判,优化运力投放结构,强化成本管理,突出风险管控,采取积极措施努力将疫情影响降至最低。

广告IATA(国际航空运输协会)在 2020 年 3 月 24 日发布预测称,受新冠肺炎疫情影响,2020 年全球航空客运业务收入损失或将达2520亿美元,同比下降44%;其中亚太地区客运收入下降880亿美元,北美地区客运收入下降500亿美元,欧洲地区客运收入下降760亿美元。

而此前IATA预计2020年全球航空业收入将达到8720亿美元,全球航空公司净利润为293亿美元。

3月9日,中国民航局发布《关于积极应对新冠肺炎疫情有关支持政策的通知》,提出实施积极财经政策、积极推进降费减负、加大基础设施投资、促进航空运输发展、优化政务服务工作等五个方面十六条政策措施,促进民航业稳定发展。

《通知》要求,自2020年1月23日起,机场起降费标准降低10%,免收停场费;航路费收费标准降低10%。

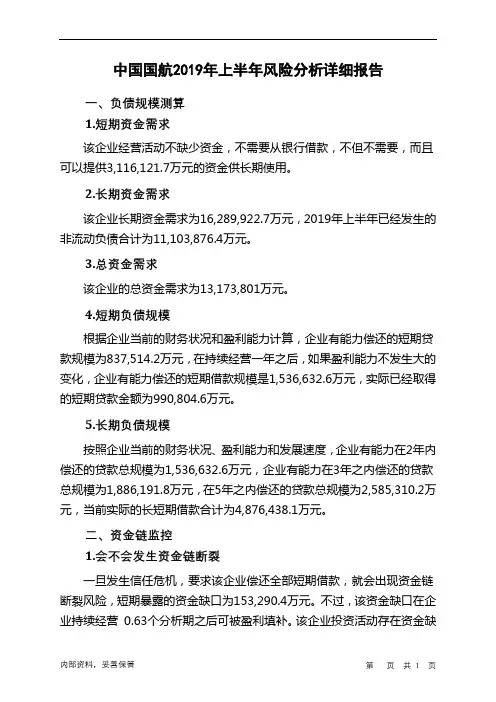

中国国航2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供3,116,121.7万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为16,289,922.7万元,2019年上半年已经发生的非流动负债合计为11,103,876.4万元。

3.总资金需求

该企业的总资金需求为13,173,801万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为837,514.2万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,536,632.6万元,实际已经取得的短期贷款金额为990,804.6万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,536,632.6万元,企业有能力在3年之内偿还的贷款总规模为1,886,191.8万元,在5年之内偿还的贷款总规模为2,585,310.2万元,当前实际的长短期借款合计为4,876,438.1万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为153,290.4万元。

不过,该资金缺口在企业持续经营0.63个分析期之后可被盈利填补。

该企业投资活动存在资金缺

内部资料,妥善保管第页共1 页。

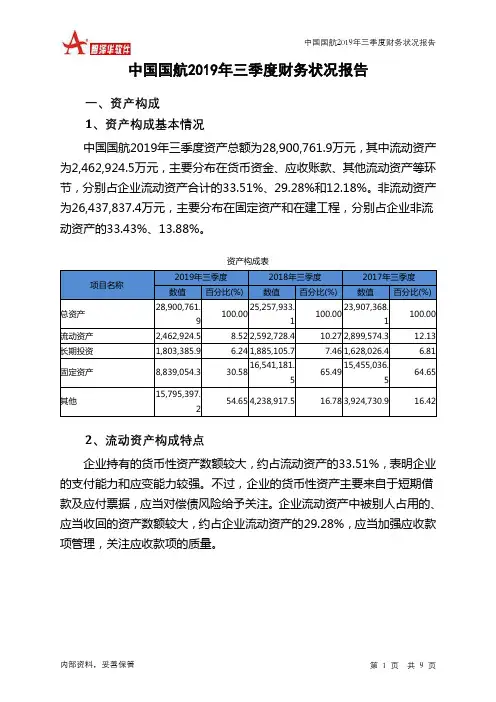

中国国航2019年三季度财务状况报告一、资产构成 1、资产构成基本情况中国国航2019年三季度资产总额为28,900,761.9万元,其中流动资产为2,462,924.5万元,主要分布在货币资金、应收账款、其他流动资产等环节,分别占企业流动资产合计的33.51%、29.28%和12.18%。

非流动资产为26,437,837.4万元,主要分布在固定资产和在建工程,分别占企业非流动资产的33.43%、13.88%。

资产构成表项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)总资产 28,900,761.9100.0025,257,933.1 100.0023,907,368.1 100.00 流动资产 2,462,924.5 8.52 2,592,728.4 10.27 2,899,574.3 12.13 长期投资 1,803,385.9 6.24 1,885,105.7 7.46 1,628,026.4 6.81 固定资产 8,839,054.3 30.5816,541,181.5 65.4915,455,036.5 64.65 其他15,795,397.254.65 4,238,917.516.78 3,924,730.916.422、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的33.51%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的29.28%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产2,462,924.5 100.00 2,592,728.4 100.00 2,899,574.3 100.00 存货251,028.8 10.19 252,340.5 9.73 213,787.1 7.37 应收账款721,074.3 29.28 524,749.9 20.24 410,572.6 14.16 其他应收款0 0.00 0 0.00 184,117.3 6.35 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据58.6 0.00 22.4 0.00 50.7 0.00 货币资金825,321.3 33.51 964,527.5 37.20 1,252,040.6 43.18 其他665,441.5 27.02 851,088.1 32.83 839,006 28.943、资产的增减变化2019年三季度总资产为28,900,761.9万元,与2018年三季度的25,257,933.1万元相比有较大增长,增长14.42%。

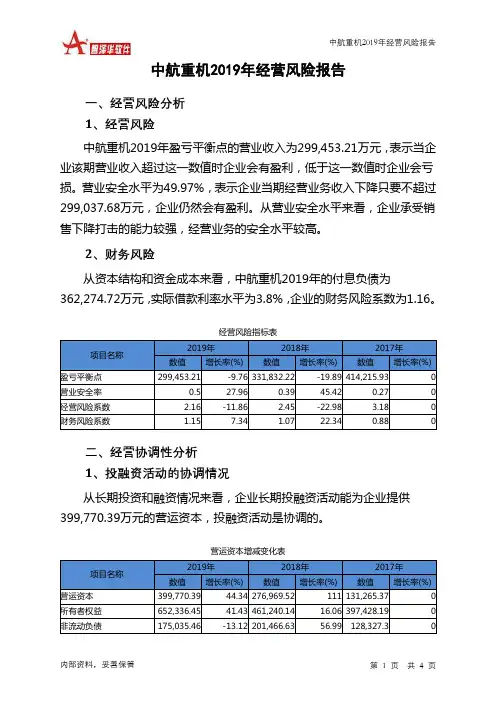

中航重机2019年经营风险报告内部资料,妥善保管 第 1 页 共 4 页中航重机2019年经营风险报告一、经营风险分析 1、经营风险中航重机2019年盈亏平衡点的营业收入为299,453.21万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为49.97%,表示企业当期经营业务收入下降只要不超过299,037.68万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,中航重机2019年的付息负债为362,274.72万元,实际借款利率水平为3.8%,企业的财务风险系数为1.16。

经营风险指标表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 299,453.21-9.76 331,832.22-19.89 414,215.930 营业安全率 0.5 27.96 0.39 45.42 0.27 0 经营风险系数 2.16 -11.86 2.45 -22.98 3.18 0 财务风险系数1.157.341.0722.340.88二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供399,770.39万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 399,770.39 44.34 276,969.52 111 131,265.37 0 所有者权益 652,336.45 41.43 461,240.14 16.06 397,428.19 0 非流动负债175,035.46-13.12 201,466.6356.99 128,327.3。

6年来首次!2019年度国航收入、利润双降国航业绩在三大航中一直处于领先位置。

所以国航自信的做出如下自述:作为中国唯一载旗航空公司,公司肩负着打造国家航企名片、落实“民航强国战略”的历史重任。

公司现已拥有广泛的国际航线、均衡的国内国际网络;最有价值的客户群体和最强大的品牌影响力;机队更新改造基本完成,是世界上最年轻的机队之一;盈利能力长期居行业领先地位;公司已跻身世界航空运输企业第一阵营。

正如民航之翼于2018年底在《点击:告别黄金十年——民航业的冬天来临了吗?》,所说的那样,或许民航黄金十年即将结束。

2019年民航业的增速骤然下滑,收入品质持续走低,即便是民航业的龙头国航也无法回避这一不利影响。

1国航收入、利润6年来首次双降2019年度,国航经营业绩开始滑坡:•营业收入1132亿元,同比下降1.64%。

•净利润72.5亿元,同比下降11.57%。

•净利率5.3%,同比减少0.7个百分点。

营业收入与净利润双双下降,这是自2014年以来的首次。

不觉之间,国航的净利润已持续下降。

•2017年86.4亿元•2018年82.0亿元•2019年72.5亿元带头大哥国航的业绩都在持续下滑,看来民航经营真的很难做。

2放慢速度应对市场降速市场在转向,增速在放缓。

对此,国航选择放缓速度来应对市场的变化。

2019年,运力投入(可供座公里)•国航2878亿座公里,同比增长5.1%。

•东航2702亿座公里,同比增长10.3%。

•南航3441亿座公里,同比增长9.4%。

国航在三大航中运力投入增速最慢。

对于国航来说,往往就是以不变应万变。

国航选择了不突进、不冒进,稳固已有市场。

与其他公司在国际市场突飞猛进的增长不同的是,国航日趋谨慎,7、8、9三个月,国航在国际市场运力投入增速已接近0增长。

全年来看,国航国际航线运力增速只有5.7%,比国内航线略高,这也是不多见的做法。

3票价全线下滑与南航只是国内票价水平下滑不同的是,国航的票价水平全线下滑。

中航飞机2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

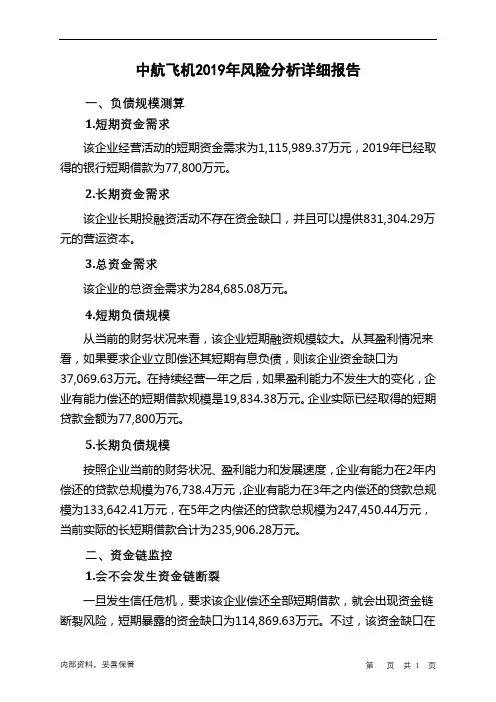

该企业经营活动的短期资金需求为1,115,989.37万元,2019年已经取得的银行短期借款为77,800万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供831,304.29万元的营运资本。

3.总资金需求

该企业的总资金需求为284,685.08万元。

4.短期负债规模

从当前的财务状况来看,该企业短期融资规模较大。

从其盈利情况来看,如果要求企业立即偿还其短期有息负债,则该企业资金缺口为

37,069.63万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是19,834.38万元。

企业实际已经取得的短期贷款金额为77,800万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为76,738.4万元,企业有能力在3年之内偿还的贷款总规模为133,642.41万元,在5年之内偿还的贷款总规模为247,450.44万元,当前实际的长短期借款合计为235,906.28万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为114,869.63万元。

不过,该资金缺口在

内部资料,妥善保管第页共1 页。

中国国航公司2019年财务分析研究报告CONTENTS目录前言 (1)一、实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).结论 (4)二、成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (9)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (12)(四).负债增减变化原因 (12)(五).权益的增减变化 (13)(六).权益变化原因 (13)五、偿债能力分析 (14)(一).支付能力 (14)(二).流动比率 (14)(三).速动比率 (14)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (16)(七).负债经营可行性 (16)六、盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (18)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (18)(十).成本费用利润率变化原因 (19)七、营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (20)(四).应收账款周转变化原因 (20)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (21)(八).营业周期 (21)(九).营业周期结论 (21)(十).流动资产周转天数 (22)(十一).流动资产周转天数变化原因 (22)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (23)(十四).固定资产周转天数 (23)(十五).固定资产周转天数变化原因 (23)八、发展能力分析 (23)(一).可动用资金总额 (23)(二).挖潜发展能力 (24)九、经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (25)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (25)(五).现金支付情况 (26)(六).整体协调情况 (26)十、经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (27)十一、现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (30)(五).现金流动的有效性评价 (31)(六).自由现金流量分析 (32)十二、杜邦分析 (32)(一).杜邦分析图 (32)(二).资产净利率变化原因分析 (33)(三).权益乘数变化原因分析 (33)(四).净资产收益率变化原因分析 (33)声明 (34)前言中国国航公司2019年营业收入为1,361.81亿元,与2018年的1,367.74亿元相比变化不大。

三大航“总结”2019作者:张晋来源:《大飞机》2020年第04期3月末,国内三大航国航、南航、东航陆续发布了2019年公司年报。

年报显示,2019年三大航共实现营业收入4113.63亿元,其中,南航和东航实现正增长,国航则为负增长。

在归属上市公司股东净利润方面,三大航合计实现净利润122.55亿元,但其中仅东航保持正增长。

与此同时,由于受到新冠肺炎疫情的影响,三大航在今年的年报中都不约而同地提到了“強化风险意识”。

毕竟在全球疫情仍未能得到有效控制、航班骤减的当下,2020年,“活下去”或将是全球航空公司都要面临的一场大考。

东航“一枝独秀”从年报中可以发现,作为航空公司运营成本最大的一块,航油成本在2019年基本占据了三大航营业成本的三成左右。

对于航油成本的管控,南航在年报中指出,集团大部分的航油消耗须以中国现货巿场价格在国内购买,目前并无有效途径管理其因国内航油价格变动所承受的风险。

但是,根据发改委及中国民航局于2009年发布的《关于建立民航国内航线旅客运输燃油附加与航空煤油价格联动机制有关问题的通知》,航空公司在规定范围内可自主确定国内航线旅客燃油附加费收取标准。

该联动机制可在一定程度上降低航空公司的航油价格波动风险。

2020年一季度,由于石油输出国组织(欧佩克)与以俄罗斯为首的非欧佩克产油国未能就今年3月底以后的原油产量达成一致意见,导致国际油价出现了恐慌性下跌,这对于受疫情剧烈冲击的航空公司来说无疑是一个好消息。

与此同时,一些航空公司也开始启动了航油套保业务。

东航就表示,为了对冲航油价格波动的风险,董事会授权公司谨慎决策是否和如何开展航油套期保值业务。

除了居高不下的航油成本之外,三大航的运营对航线补贴和其他政府补贴依然存在着较大的依赖性。

年报显示,2019年国航补贴收入为36.14亿元,东航为63.24亿元,南航为41.52亿元。

东航和南航的补贴总额都已经超过公司2019年的利润。

此外,在一些细节指标方面,三大航之间仍存在着一定的差异。

中国国航2019年三季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页中国国航2019年三季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年三季度 2018年三季度 2017年三季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 3,776,408.5 -2.26 3,863,777.3 10.9 3,484,079.80 实现利润 483,826.1 5.71 457,709.8 -37.85 736,449.7 0 营业利润 485,897.8 5.35 461,205.8 -36.56 726,992.3 0 投资收益 68,871.1 15.48 59,638.6 436.98 11,106.2 0 营业外利润-2,071.740.74-3,496-136.979,457.42019年三季度实现利润为483,826.1万元,与2018年三季度的457,709.8万元相比有所增长,增长5.71%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 3,776,408.5 100.00 3,863,777.3 100.00 3,484,079.8 100.00 营业成本 2,845,145.475.34 2,981,713.1 77.17 2,522,510.3 72.40 营业税金及附加 5,376 0.14 5,305.4 0.146,140.80.18 销售费用 157,876 4.18168,7854.37 160,275.1 4.60 管理费用 111,412.5 2.95 114,115.9 2.95 102,874.4 2.95 财务费用324,125.28.58 262,205.96.79 -24,721.3-0.71二、盈利能力分析盈利能力指标表(%)项目名称2019年三季度2018年三季度2017年三季度营业毛利率 24.52 22.69 27.42 营业利润率 12.87 11.94 20.87 成本费用利润率 14.05 12.96 26.6 总资产报酬率 11.18 11.56 12.16 净资产收益率16.1514.7724.79。

中国国航2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供2,696,860.5万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为16,102,514.2万元,2019年一季度已经发生的非流动负债合计为10,864,912.4万元。

3.总资金需求

该企业的总资金需求为13,405,653.7万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为672,855.2万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,967,729.2万元,实际已经取得的短期贷款金额为1,435,071.4万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,320,292.2万元,企业有能力在3年之内偿还的贷款总规模为1,644,010.7万元,在5年之内偿还的贷款总规模为2,291,447.7万元,当前实际的长短期借款合计为5,045,515万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为762,216.2万元。

不过,该资金缺口在企业持续经营2.56个分析期之后可被盈利填补。

该企业投资活动存在资金缺

内部资料,妥善保管第页共1 页。

中国国航2019年上半年财务分析综合报告中国国航2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为449,880万元,与2018年上半年的499,586.7万元相比有所下降,下降9.95%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年上半年营业成本为5,477,680万元,与2018年上半年的5,425,209.6万元相比变化不大,变化幅度为0.97%。

2019年上半年销售费用为332,239.2万元,与2018年上半年的306,258.6万元相比有较大增长,增长8.48%。

2019年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年上半年管理费用为207,528.7万元,与2018年上半年的221,071.8万元相比有较大幅度下降,下降6.13%。

2019年上半年管理费用占营业收入的比例为3.18%,与2018年上半年的3.44%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年上半年财务费用为258,714.6万元,与2018年上半年的190,021.8万元相比有较大增长,增长36.15%。

三、资产结构分析与2018年上半年相比,2019年上半年应收账款出现过快增长。

从流动资产与收入变化情况来看,与2018年上半年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,中国国航2019年上半年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共3 页。