海思科2019年经营风险报告

- 格式:rtf

- 大小:152.97 KB

- 文档页数:4

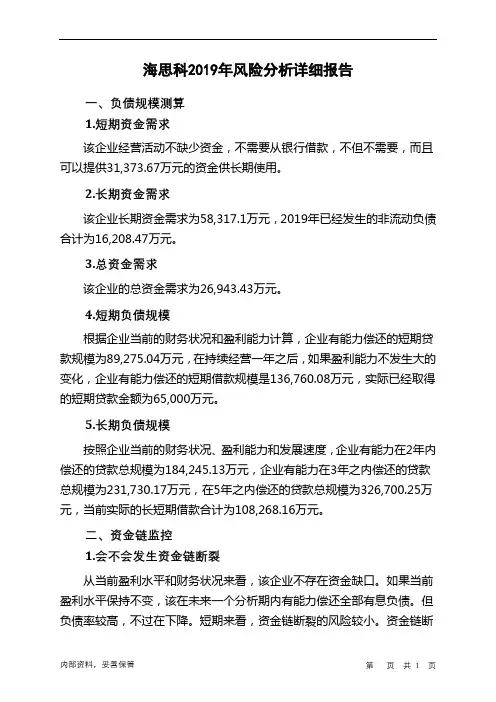

海思科2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供31,373.67万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为58,317.1万元,2019年已经发生的非流动负债合计为16,208.47万元。

3.总资金需求

该企业的总资金需求为26,943.43万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为89,275.04万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是136,760.08万元,实际已经取得的短期贷款金额为65,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为184,245.13万元,企业有能力在3年之内偿还的贷款总规模为231,730.17万元,在5年之内偿还的贷款总规模为326,700.25万元,当前实际的长短期借款合计为108,268.16万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但负债率较高,不过在下降。

短期来看,资金链断裂的风险较小。

资金链断

内部资料,妥善保管第页共1 页。

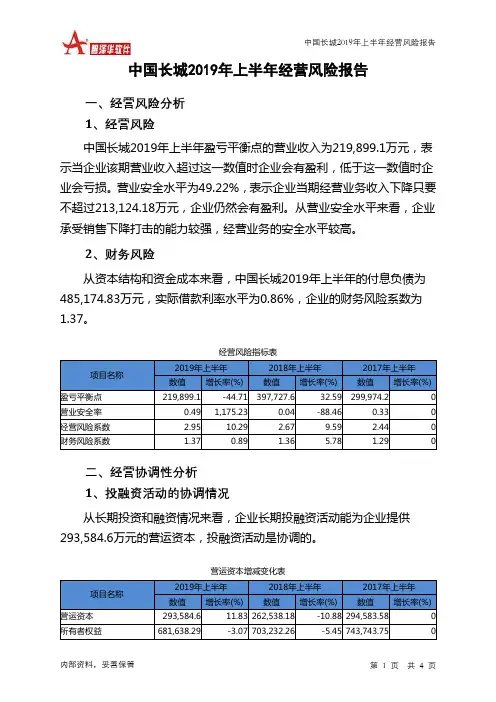

中国长城2019年上半年经营风险报告内部资料,妥善保管 第 1 页 共 4 页中国长城2019年上半年经营风险报告一、经营风险分析 1、经营风险中国长城2019年上半年盈亏平衡点的营业收入为219,899.1万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为49.22%,表示企业当期经营业务收入下降只要不超过213,124.18万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,中国长城2019年上半年的付息负债为485,174.83万元,实际借款利率水平为0.86%,企业的财务风险系数为1.37。

经营风险指标表项目名称2019年上半年 2018年上半年 2017年上半年 数值 增长率(%) 数值增长率(%)数值增长率(%)盈亏平衡点 219,899.1-44.71 397,727.6 32.59 299,974.20 营业安全率 0.49 1,175.23 0.04 -88.46 0.33 0 经营风险系数 2.95 10.29 2.67 9.59 2.44 0 财务风险系数1.370.891.365.781.29二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供293,584.6万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2019年上半年 2018年上半年 2017年上半年 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 293,584.6 11.83 262,538.18 -10.88 294,583.58 0 所有者权益681,638.29-3.07 703,232.26-5.45 743,743.75。

海思科医药集团股份有限公司2019年度审计报告索引页码审计报告公司财务报表—合并资产负债表1-2—母公司资产负债表3-4—合并利润表5—母公司利润表6—合并现金流量表7—母公司现金流量表8—合并股东权益变动表9-10—母公司股东权益变动表11-12—财务报表附注13-109审计报告XYZH/2020CDA80149海思科医药集团股份有限公司全体股东:一、审计意见我们审计了海思科医药集团股份有限公司(以下简称海思科公司)财务报表,包括2019年12月31日的合并及母公司资产负债表,2019年度的合并及母公司利润表、合并及母公司现金流量表、合并及母公司股东权益变动表,以及相关财务报表附注。

我们认为,后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了海思科公司2019年12月31日的合并及母公司财务状况以及2019年度的合并及母公司经营成果和现金流量。

二、形成审计意见的基础我们按照中国注册会计师审计准则的规定执行了审计工作。

审计报告的“注册会计师对财务报表审计的责任”部分进一步阐述了我们在这些准则下的责任。

按照中国注册会计师职业道德守则,我们独立于海思科公司,并履行了职业道德方面的其他责任。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、关键审计事项关键审计事项是我们根据职业判断,认为对本期财务报表审计最为重要的事项。

这些事项的应对以对财务报表整体进行审计并形成审计意见为背景,我们不对这些事项单独发表意见。

1.收入的确认关键审计事项审计中的应对如财务报表附注四、27及附注六、38所示,2019年度,海思科公司主营业务收入为人民币3,935,738,084.33元,较上年同期增长14.90%。

营业收入是海思科公司的关键业绩指标之一,收入确认存在因舞弊导致重大错报的固有风险较高,因此我们将营业收入确认事项作为关键审计事项。

针对收入确认,我们执行的审计程序主要包括:(1)评价并测试与收入循环有关的内部控制制度的设计和执行情况;(2)对于药品销售,选取样本检查合同,识别与药品所有权上的风险与报酬转移的条款,评价收入确认时点是否符合企业会计准则的要求;(3)对于药品销售,按产品和月度与上年度分别进行了对比分析,对于主要产品的销量、销售价格的变动,月度之间毛利率的波动,结合销售模式进行了分析说明;(4)对收入选择样本执行函证执行程序,以评价收入金额的准确性与完整性;(5)对于药品销售选取样本,检查收入确认的原始单据,以评价收入确认的准确性;(6)对于药品营销服务收入和专利许可收入,检查营销服务协议、专利/技术改进和商业秘密实施许可合同、营销服务验收确认单、专利许可收入计算表、与营销服务及专利许可相关的药品销售对账明细表并从对账明细表中选取样本进行函证,以评价营销服务和专利许可收入确认的准确性;(7)结合存货盘点程序,对收入进行截止测试以判断收入确认是否存在重大跨期。

C orporation& Industry公司与产业CAPITALWEEK34 2020/07/03海思科利润水分大美化净利润背后,海思科顺利完成了低门槛股权激励目标。

本刊记者 杜鹏/文海思科(002653.SZ)是中国西藏自治区市值最大的医药上市公司,目前总市值逼近300亿元,在整个医药行业中也是名列前茅。

然而,与其高市值形成明显反差的是,海思科2019年净利润和扣非净利润分别仅有4.94亿元、2.55亿元。

而且,依赖政府补助、研发投入资本化、放贷吃息,上市公司报表披露的净利润值还被大幅美化。

在此背后,海思科顺利完成了门槛很低的2019年股权激励目标。

政府补助贡献大海思科2019年年报表示,公司是一家集新药研发、生产制造、销售等业务于一体的多元化、专业化医药集团上市公司,公司现有主要产品绝大部分为国内首家或独家仿制,现有销售品种36个,产品在国内市场销售,主要包括多烯磷脂酰胆碱注射液、注射用脂溶性维生素系列、甲磺酸多拉司琼注射液、盐酸纳美芬注射液、氟哌噻吨美利曲辛片、注射用头孢哌酮钠他唑巴坦钠等,涉及肝病、肠外营养、抑郁、抗生素等领域。

4月21日,海思科发布2019年年报,报告期内公司实现营业收入39.37亿元,同比增长14.9%;净利润4.94亿元,同为何每年都能从西藏山南市拿到这么多的扶持资金呢?对此,海思科发布的公告,没有给出任何解释。

山南市人民政府官网介绍称,山南史称“雅砻”,是西藏古文明的发祥地之一。

山南市位于冈底斯山至念青唐古拉山以南,雅鲁藏布江干流中下游地区,2019年年末总人口38万人,全年完成一般公共财政收入19.28亿元,同比增长2.1%,全年财政预算总支出182亿元,同比增长22.2%。

以上数据表明,山南市的财政收入并不多,而且财政支出远远超出收入,就是在这种财政状况下,单单海思科这一家企业2019年从山南市拿走了2.03亿元的扶持资金,占当年财政收入的比例达到10.53%。

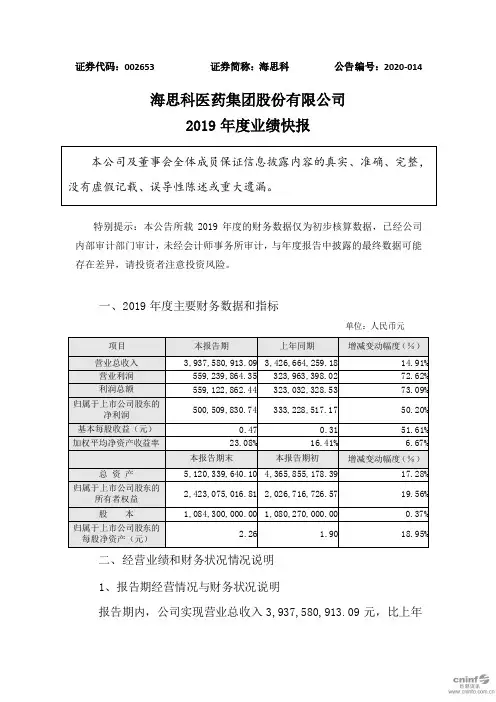

证券代码:002653 证券简称:海思科公告编号:2020-014 海思科医药集团股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:人民币元二、经营业绩和财务状况情况说明1、报告期经营情况与财务状况说明报告期内,公司实现营业总收入3,937,580,913.09元,比上年同期增长14.91%;实现营业利润559,239,864.35元,比上年同期增长72.62%;实现利润总额559,122,862.44元,比上年同期增长73.09%;实现归属于上市公司股东的净利润500,509,830.74元,比上年同期增长50.20%。

影响经营业绩的主要原因:主要是由于本期营业收入及销售数量同比有较为稳健的增长,营业成本有所降低。

2、有关项目增减变动幅度达30%以上主要原因报告期营业利润、利润总额、归属于上市公司股东的净利润及基本每股收益变动幅度大于30%的主要原因同上。

三、与前次业绩预计的差异说明本次业绩快报披露的2019年度经营业绩与公司于2020年01月14日在指定信息披露媒体上发布的《关于2019年度业绩预告的公告》(公告编号:2020-004)中对2019年度经营业绩的预计不存在差异。

四、备查文件1、经公司现任法定代表人、主管会计工作的负责人、会计机构负责人(会计主管人员)签字并盖章的比较式资产负债表和利润表。

2、内部审计部门负责人签字的内部审计报告。

特此公告。

海思科医药集团股份有限公司董事会2020年02月29日。

海思科2019年经营风险报告

内部资料,妥善保管 第 1 页 共 4 页

海思科2019年经营风险报告

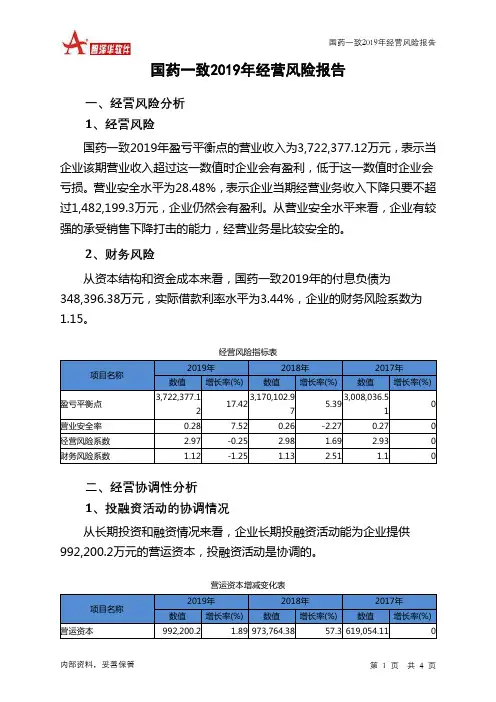

一、经营风险分析 1、经营风险

海思科2019年盈亏平衡点的营业收入为309,532.09万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为21.39%,表示企业当期经营业务收入下降只要不超过84,201.95万元,企业仍然会有盈利。

从营业安全水平来看,企业有较强的承受销售下降打击的能力,经营业务是比较安全的。

2、财务风险

从资本结构和资金成本来看,海思科2019年的付息负债为116,218.47万元,实际借款利率水平为1.57%,企业的财务风险系数为1.44。

经营风险指标表

项目名称

2019年 2018年 2017年 数值 增长率(%)

数值

增长率(%)

数值

增长率(%)

盈亏平衡点 309,532.09

11.03 278,773.75

63.22 170,799.71

0 营业安全率 0.21 14.69 0.19 133.59 0.08 0 经营风险系数 4.49 -17.46 5.44 10.71 4.92 0 财务风险系数

1.3

-7.91

1.41

8.89

1.29

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在42,108.63万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表

项目名称

2019年 2018年 2017年 数值 增长率(%)

数值 增长率(%)

数值

增长率(%)

营运资本 -42,108.63 -485.86 -7,187.46

67.41 -22,054.77 0 所有者权益

237,665.48

19.17

199,432

1.22 197,028.95。