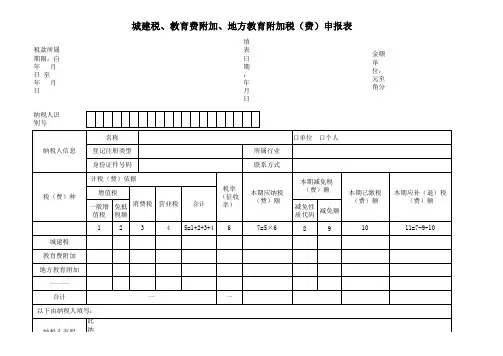

地方税(费)通用申报表

- 格式:doc

- 大小:10.50 KB

- 文档页数:1

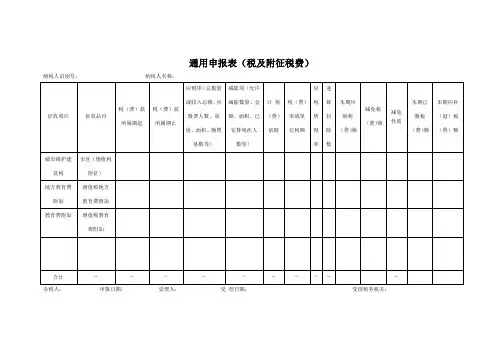

通用申报表(税及附征税费)纳税人识别号:纳税人名称:

征收项目征收品目

税(费)款

所属期起税(费)款

所属期止

应税项(总数量

或收入总额、应

缴费人数、原

值、面积、缴费

基数等)

减除项(允许

减除数量、金

额、面积、已

安排残疾人

数等)

计税

(费)

依据

税(费)

率或单

位税额

应

税

所

得

率

速

算

扣

除

数

本期应

纳税

(费)额

减免税

(费)额

减免

性质

本期已

缴税

(费)额

本期应补

(退)税

(费)额

城市维护建

设税市区(增值税附征)

地方教育费

附加增值税地方教育费附加

教育费附加增值税教育

费附加

合计-- -- -- -- -- -- -- -- -- -- 办税人:申报日期:受理人:受理日期:受理税务机关:。

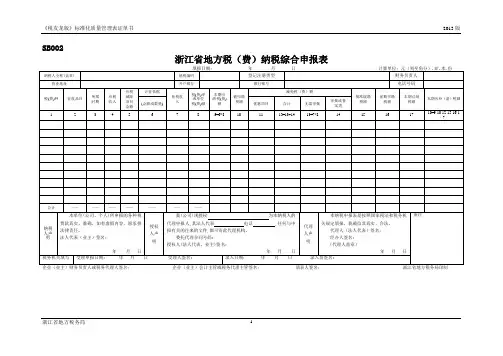

《税友龙版》标准化质量管理表证单书2013版SB002浙江省地方税(费)纳税综合申报表浙江省地方税务局《地方税(费)综合纳税申报表》填表说明一、本表适用于营业税、城建税、教育费附加、地方教育附加、资源税、房产税、土地增值税(预征部分)、城镇土地使用税、车船税(未代收部分)、印花税(仅限汇总缴纳和核定征收两种方式预征部分)、文化事业建设费、水利建设专项资金的申报。

二、表中各栏的填写说明如下:1.税种:指纳税人向主管税务机关申报缴纳的营业税、房产税、城镇土地使用税、资源税、车船税、印花税、土地增值税、城市维护建设税、教育费附加等。

2.征收品目:指每一种税的具体征税对象或范围,即在各税条例中规定的税目、类别或等级等。

城镇土地使用税的“征收品目”为相应的“土地等级”。

车船税为相应车辆类型的“计税标准”。

3.税款所属时期:指本期申报的税(费)款属于某月、季、半年、年度的款项。

4.应税收入:填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(不包括免税收入),分营业税税目填报。

房产税从价计征的相关税目的“应税收入”表示应税的自用房产原值。

城镇土地使用税的“应税收入”表示为“应税的土地面积”。

车船税的“应税收入”表示为“应税的车船辆数”或“应税的车船吨位数”。

5.应税减除项目金额:纳入营业税差额征收管理的纳税人,需要填报《扣除项目明细申报表》,此附表中扣除项目的金额合计将自动匹配对应应税减除项目金额。

6.计征依据(金额或数量):根据税法规定填写,其中营业税:第4栏和第5栏的差额资源税:应税产品的销售数量、自用数量文化事业费:同营业税。

房产税:应税房产余值(即应税的自用房产原值-“应税扣除项目余额”-{1-政策规定的扣除率})(该政策规定的扣除率可由系统维护和修改,默认为30%)。

城镇土地使用税:应税的土地面积。

车船税:“应税的车船辆数”或“应税的车船吨位数”。

7.免税收入:按照税收法规规定的免税收入,其中营业税:应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入,分营业税税目填报,同一税目下如果有两个或两个以上不同的减免项目的应分行填写。

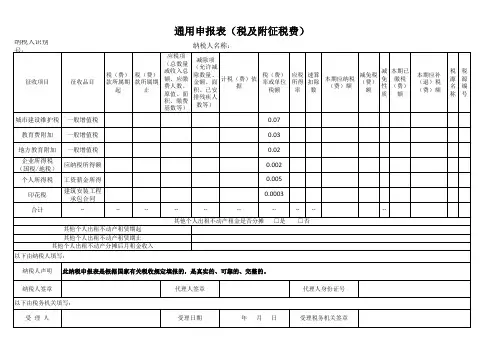

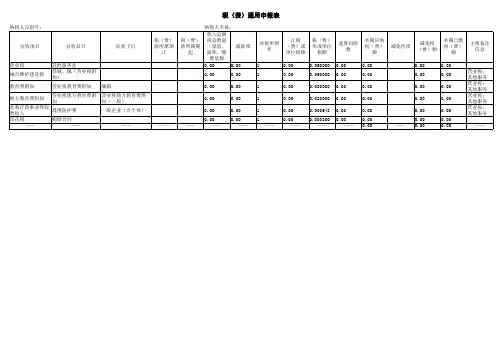

征收 项目 征收 品目 税(费)款 税(费)款 所属期起 所属期止 应税项(总数量或收入 总额、应缴费人数、原 减除项(允许减除 计税 数量、金额、面积、 (费) 值、面积、缴费基数等) 已安排残疾人数等) 依据 税(费)、 率或单位税 额 速算扣 本期应纳 应抵扣 本期应补 (退) 除数 税(费)额 (费)额 额 减免税 税(费) 本期已缴 税(费)额 税(费) 额 申明: 本单位(个人)填报的申报信息真实、准确,如有虚假内容,愿承担法律责任;如未按时足额缴纳税费,愿意承担相应的后果。

单位签章: 填写人:颜泽蓉 年 月 日 0

0 0 0 0 0 通用申报表

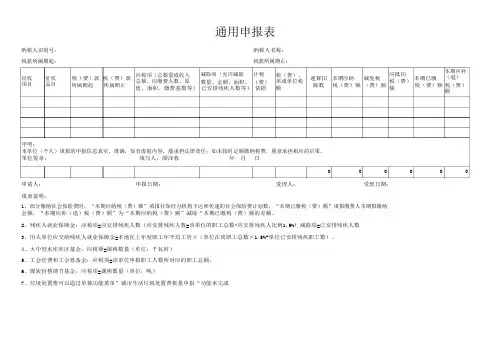

纳税人识别号:

税款所属期起:

纳税人名称: 税款所属期止:

申请人: 申报日期: 受理人: 受理日期:

填表说明:

1、部分缴纳社会保险费时,“本期应纳税(费)额”填报社保经办机构下达和传递的社会保险费计划数,“本期已缴税(费)额”填报缴费人本期拟缴纳 金额,“本期应补(退)税(费)额”为“本期应纳税(费)额”减除“本期已缴税(费)额的差额。

2、残疾人就业保障金:应税项=应安排残疾人数(应安排残疾人数=该单位的职工总数*应安排残疾人比例1.5%),减除项=已安排残疾人数

3、用人单位应交纳残疾人就业保障金=本地区上年度职工年平均工资×(单位在岗职工总数×1.5%-单位已安排残疾职工数)。

4、大中型水库库区基金:应税额=课税数量(单位:千瓦时)

5、工会经费和工会筹备金:应税项=该单位申报职工人数所对应的职工总额。

6、煤炭价格调节基金:应税项=课税数量(单位:吨)

7、垃圾处置费可以通过单独功能菜单”城市生活垃圾处置费批量申报“功能来完成。

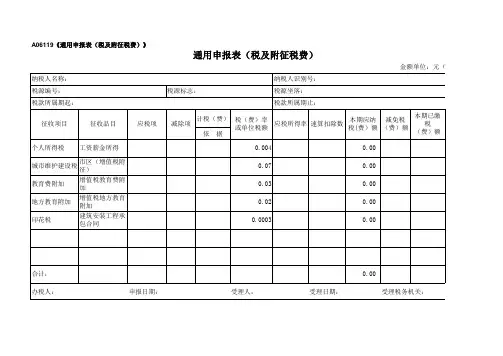

通用申报表税及附征税

费

文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]

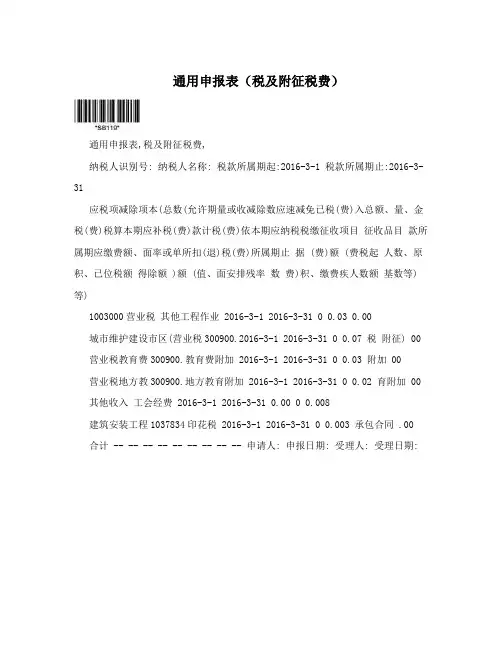

通用申报表(税及附征税费)*纳税人识别号:*纳税人名称:

办税人:申报日期:受理人:受理日期:受理机关:

挂有*项为选填项;右上角需加盖公章。

税款所属起止:填写当月(例:2016.07-2016.07)。

印花税如果已缴纳,则不需要在地税局重复缴税。

企业所得税如已在国税预缴,则需提供证明(1、企业所得税在国税缴纳的完税凭证2、企业所得税得税征方式鉴定表3、银行缴税回执单),证明提供一项即可。

计税依据:城市维护建设税、教育附加税、地方教育费附加行填写增值税额;企业所得税行填写不含税销售额;印花税行填写含销售额。

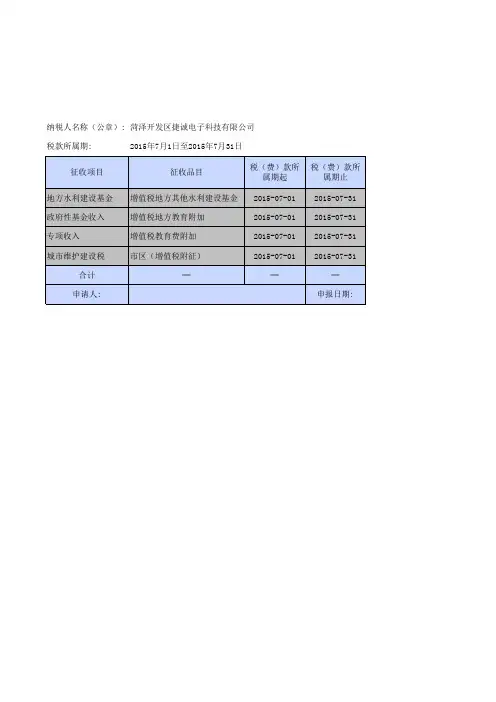

通用申报表(税及附征税费)

通用申报表,税及附征税费,

纳税人识别号: 纳税人名称: 税款所属期起:2016-3-1 税款所属期止:2016-3-31

应税项减除项本(总数(允许期量或收减除数应速减免已税(费)入总额、量、金税(费)税算本期应补税(费)款计税(费)依本期应纳税税缴征收项目征收品目款所属期应缴费额、面率或单所扣(退)税(费)所属期止据 (费)额 (费税起人数、原积、已位税额得除额 )额 (值、面安排残率数费)积、缴费疾人数额基数等) 等)

1003000营业税其他工程作业 2016-3-1 2016-3-31 0 0.03 0.00

城市维护建设市区(营业税300900.2016-3-1 2016-3-31 0 0.07 税附征) 00 营业税教育费300900.教育费附加 2016-3-1 2016-3-31 0 0.03 附加 00 营业税地方教300900.地方教育附加 2016-3-1 2016-3-31 0 0.02 育附加 00 其他收入工会经费 2016-3-1 2016-3-31 0.00 0 0.008

建筑安装工程1037834印花税 2016-3-1 2016-3-31 0 0.003 承包合同 .00 合计 -- -- -- -- -- -- -- -- -- 申请人: 申报日期: 受理人: 受理日期:。

通用申报表税及附征税费怎么填写简介通用申报表是用来申报各类税务信息的一种表格,适用于个人、企业和组织等纳税人申报税费。

本文将介绍通用申报表税及附征税费的填写方法。

步骤第一步:填写纳税人信息在通用申报表的顶部,按照要求填写纳税人的基本信息,包括纳税人名称、纳税人识别号等。

确保填写准确、完整,以便税务部门能够准确追踪和核对纳税人的信息。

第二步:填写所得项目信息根据个人或企业的具体情况,在通用申报表的相应栏目填写所得项目的信息。

这些所得项目可能包括工资薪金、利息、股息、房屋租金等。

对于企业,还需要填写营业收入、销售成本、利润等相关信息。

第三步:填写税费计算公式通用申报表提供了一个计算公式栏目,用于计算相关税费。

根据税务法规定的税率和计算公式,将所得项目中应纳税的部分计算出来,并填写在相应栏目中。

第四步:填写附征税费信息在通用申报表的底部会有附征税费栏目,用于申报额外的附征税费,如教育附加费、地方教育附加费等。

根据具体规定,填写相应的金额。

第五步:核对和签字在完成所有填写后,仔细核对申报表内容,确保所填写的信息准确无误。

如有错误,及时更正。

最后,在申报表上签字确认,并按照相关规定提交给税务部门。

注意事项•填写通用申报表时,应仔细阅读并理解相关填写说明,确保信息填写正确。

•如果有疑问或不确定的地方,可向税务部门或专业人士咨询,以确保填写的准确性。

•在填写税费计算公式时,应按照税务法规定的税率和计算办法进行计算,以免产生错误。

•填写附征税费时,需要根据实际情况确认是否需要申报,并按照要求填写相应金额。

•在填写纳税人信息时,应特别注意核对纳税人识别号等关键信息的准确性。

结论通用申报表税及附征税费的填写是纳税人进行税务申报的重要环节。

通过按照规定的步骤和注意事项进行填写,可以确保申报表的准确性,避免因填写错误而导致的税务问题。

为了避免不必要的麻烦,请在填写通用申报表之前,仔细阅读相关的填写说明,如有疑问,请咨询税务部门或专业人士的意见。

地方税(费)通用申报表

金额单位:元(列至角分) 纳税人名称经营地址经济类型电话纳税代码微机代码开户银行帐号

税(费) 计征准予扣除适用税减免税扣除(已缴) 应补(退) 项目应征总额应纳税额所属期总额总额 (费)率 (费)额税(费)额税(费)额税种税目(征收 1 2 3 4=2-3 5 6=4×5 7 8 9=6-7-8 (费基金) 对象类别) 纳税人声明: 填表说明

此纳税申报表是根据中华人民共和国有关税收法规填,、表适用范围:所有地方各税和基金、费申报(企业所得税查帐、固调税申报以及除附征外个人报的,我确认它是真实、可靠、完整的。

所得税不用此表);

如有不实,我愿承担法律责任。

,、无论本期有无税款,均应填写申报表,否则按未申报处理;

,、本表一式二份,按规定的申报期限向主管税务机关申报纳税,一份由主管税务机关受理后退还

纳税人,一份税务机关留存。

单位责任人: (公章)

年月日

受理申报日期受理人审核申报日期审核人录入人录入日期。