广东省地税通用申报表(税及附征税费)

- 格式:docx

- 大小:17.43 KB

- 文档页数:1

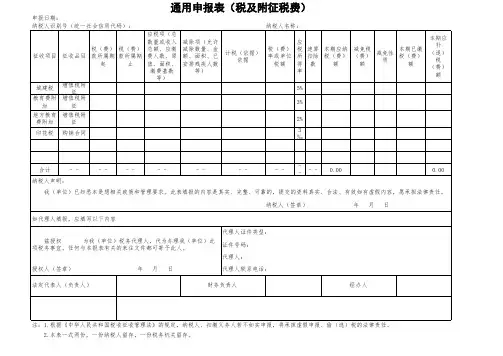

通用申报表税及附征税费

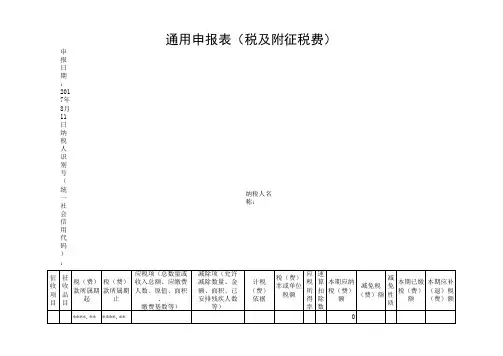

纳税人识别号:纳税人名称:

办税人:申报日期: 受理人:受理日期:

受理机关:

挂有项为选填项;右上角需加盖公章;

税款所属起止:填写当月例:;

印花税如果已缴纳,则不需要在地税局重复缴税;

企业所得税如已在国税预缴,则需提供证明1、企业所得税在国税缴纳的完税凭证2、企业所得税得税征方式鉴定表3、银行缴税回执单,证明提供一项即可;

计税依据:城市维护建设税、教育附加税、地方教育费附加行填写增值税额;企业所得税行填写不含税销售额;印花税行填写含销售额;。

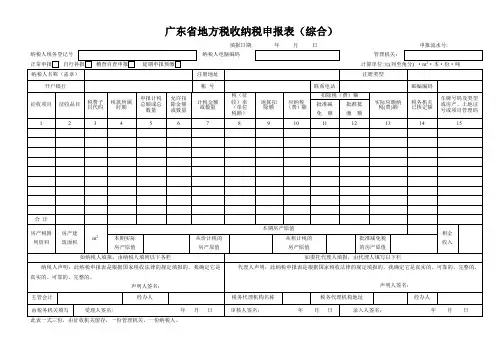

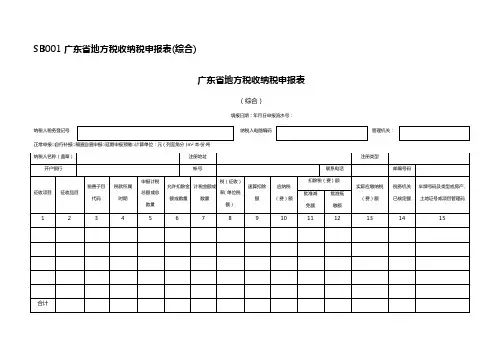

广东省地方税收纳税申报表(综合)填报日期: 年月日申报流水号:此表一式三份,由征收机关留存,一份管理机关,一份纳税人。

说明事项:1、本表适用于缴纳营业税、城建税、教育费附加、资源税、城镇土地使用税、印花税(非购花)、屠宰税、房产税、城市房产税、车船使用税、车船使用牌照税、土地增值税(预缴)等地方税的查帐征收纳税人。

2、凡缴纳营业税、城建税、教育费附加、资源税的纳税人,当月无经营收入或经批准享受减免税的,也必须用此表向主管税务机关按纳税期限进行零申报或填报减免税额。

包括免交车船使用税的车辆领取车船使用税免税标志时,也要申报相关信息。

3、对于同一税款所属期而纳税人多次申报的,实行差额申报,即该次申报不包含上次申报信息。

4、表头说明:4.1、“纳税人税务登记号”指地方税务登记证号。

4.2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“纳税人名称”是指纳税人税务登记的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“帐号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

延期申报预缴后在规定限期内进行申报的,选正常申报,并就与延期申报预缴额的差额进行申报。

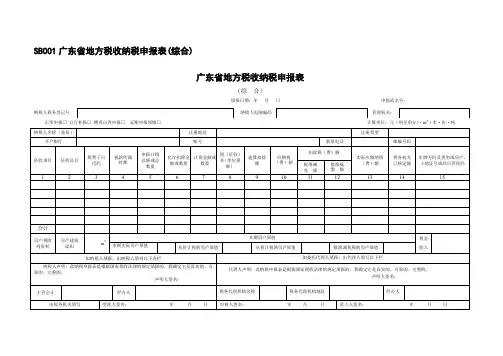

SB001广东省地方税收纳税申报表(综合)广东省地方税收纳税申报表(综 合)填报日期:年 月 日 申报流水号:正常申报□ 自行补报□ 稽查自查申报□ 延期申报预缴□ 计算单位:元(列至角分)·m 2·本·份·吨纳税人税务登记号纳税人电脑编码管理机关:说明事项:1、本表适用于缴纳营业税、城建税、教育费附加、资源税、城镇土地使用税、印花税(非购花)、屠宰税、房产税、城市房产税、车船使用税、车船使用牌照税、土地增值税(预缴)等地方税的查帐征收纳税人。

2、凡缴纳营业税、城建税、教育费附加、资源税的纳税人,当月无经营收入或经批准享受减免税的,也必须用此表向主管税务机关按纳税期限进行零申报或填报减免税额。

包括免交车船使用税的车辆领取车船使用税免税标志时,也要申报相关信息。

3、对于同一税款所属期而纳税人多次申报的,实行差额申报,即该次申报不包含上次申报信息。

4、表头说明:4.1、“纳税人税务登记号”指地方税务登记证号。

4.2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“纳税人名称”是指纳税人税务登记的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“帐号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

SB001广东省地方税收纳税申报表(综合)广东省地方税收纳税申报表(综合)填报日期:年月日申报流水号:纳税人税务登记号纳税人电脑编码管理机关:说明事项:1、本表适用于缴纳营业税、城建税、教育费附加、资源税、城镇土地使用税、印花税(非购花)、屠宰税、房产税、城市房产税、车船使用税、车船使用牌照税、土地增值税(预缴)等地方税的查帐征收纳税人。

2、凡缴纳营业税、城建税、教育费附加、资源税的纳税人,当月无经营收入或经批准享受减免税的,也必须用此表向主管税务机关按纳税期限进行零申报或填报减免税额。

包括免交车船使用税的车辆领取车船使用税免税标志时,也要申报相关信息。

3、对于同一税款所属期而纳税人多次申报的,实行差额申报,即该次申报不包含上次申报信息。

4、表头说明:4.1、“纳税人税务登记号”指地方税务登记证号。

4.2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“纳税人名称”是指纳税人税务登记的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“帐号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

延期申报预缴后在规定限期内进行申报的,选正常申报,并就与延期申报预缴额的差额进行申报。

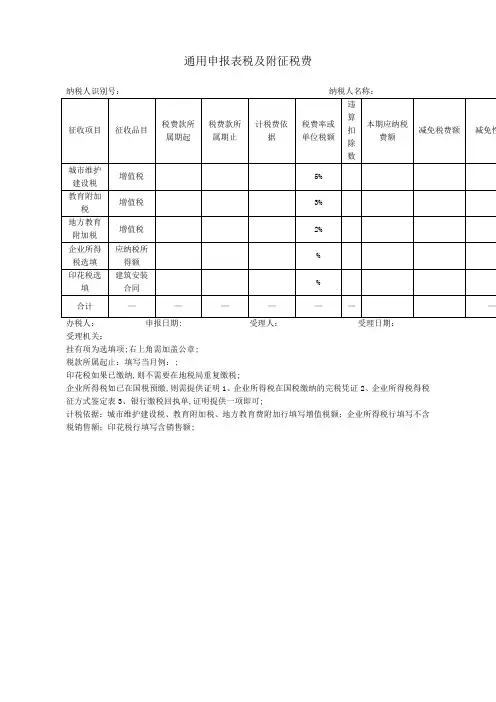

通用申报表(税及附征税费)

办税人:申报日期: 受理人:受理日期:受理机关:

挂有*项为选填项;右上角需加盖公章。

税款所属起止:填写当月(例:)。

印花税如果已缴纳,则不需要在地税局重复缴税。

企业所得税如已在国税预缴,则需提供证明(1、企业所得税在国税缴纳的完税凭证2、企业所得税得税征方式鉴定表3、银行缴税回执单),证明提供一项即可。

计税依据:城市维护建设税、教育附加税、地方教育费附加行填写增值税额;企业所得税行填写不含税销售额;印花税行填写含销售额。

?。

通用申报表税及附征税费怎么填?这个各地不太一样,你需要问一下当地核定征收的是否有减征额,比如我们这边就是90000以下免征,减除项目那就填写90000,这个一定要跟税务部门咨询好后再填写。

小规模纳税人,通用纳税申报表怎么填写?小规模纳税人通用纳税申报表填写方法如下:1、第一个填纳税人识别号,就是税务登记证上面的税务登记证号码。

2、纳税人名称就是公司全称,纳税人名称上面要加盖公司公章;税款所属期限就是你缴纳税款的所属时段,小规模纳税人是一个季度缴纳一次;填报日期就填写当天的日期就可以了。

3、应征增值税不含税销售额包括两个部分,一是税务局开具的专票金额,二是自己开的普通票金额;按照金额填写即可。

本期数就是这个季度的,本年数就是从1月1日到这个季度的;应税货物及劳务是销售货物或者提供修理修配劳务取得的收入,应税服务是指营改增后的项目。

4、本期应纳税额就是根据收入计算的税额;本期应纳数额减征额就是符合减征条件的收入;本期应纳税额合计就是本期应纳税额-减征额;本期预缴税额就是在税务局开具票据的时候缴纳的税额;本期应退/补税额就是你多缴纳的或者少缴纳的金额。

5、办税人员就是去税务局缴纳税款的人;财务负责人和法定代表人按税务局登记人员填写;联系电话留一个可以联系到的负责人电话即可,剩下的需要税务局填写。

6、附列资料也按照上面的填写即可,注意要加盖公章。

地方税收综合申报表填表须知:一、“经济类型”栏按国有、集体、私营、股份制、有限责任公司、外资企业(按合作、合资、外商独资经营企业分类填写)、其他等项内容填写。

二、第2项“税目”主要指营业税税目:①交通运输业②建筑业③金融保险业④邮电通信业⑤文化体育业⑥娱乐业⑦服务业⑧转让无形资产⑨销售不动产三、第4项“税款所属时期”是指申报的税款属于何月、季、半年、年度。

四、第5项“营业收入总额”是指本月的全部营业收入;增值税、消费税总额是指应纳的增值税、消费税总额,据此计算应在地方税务机关缴纳的城建税、教育费附加税(费)额。