心血管个性化介入器械应用现状

- 格式:pdf

- 大小:2.48 MB

- 文档页数:22

2024年经皮冠状动脉介入治疗装置市场分析现状概述经皮冠状动脉介入治疗(PCI)是一种常用的心脏疾病治疗方法,它通过在体外制造血管内部支架来恢复和增加血流。

经皮冠状动脉介入治疗装置是用于执行该过程的关键工具。

本文将对该市场的现状进行分析。

市场规模经皮冠状动脉介入治疗装置市场是一个庞大且不断增长的市场。

根据市场研究报告,预计该市场在未来几年中将以稳健的速度增长。

该市场的主要驱动因素包括心脏疾病患者人数的增加、改善的医疗保健基础设施和技术的不断创新。

市场竞争格局经皮冠状动脉介入治疗装置市场竞争激烈。

市场上存在多家知名制造商,其中一些企业在该领域具有领先地位。

这些制造商通过不断推出创新产品、提供优质客户服务以及与医疗机构建立合作关系来保持市场优势。

主要产品类型经皮冠状动脉介入治疗装置市场主要有以下几种产品类型: 1. 冠状动脉支架:用于恢复和增加冠状动脉血流的金属支架。

2. 球囊导管:用于扩张狭窄的血管,并恢复正常血流。

3. 引导丝:用于将治疗器械引导到目标血管位置。

4. 闭塞物回收系统:用于回收在治疗过程中产生的血栓和粉碎物。

市场趋势经皮冠状动脉介入治疗装置市场的趋势包括: 1. 技术创新:持续的技术创新推动市场的增长。

新的产品和技术的引入提高了治疗效果,并减少了并发症的风险。

2. 外科手术替代:经皮冠状动脉介入治疗作为一种非侵入性治疗方法,正在逐渐替代传统的开放性外科手术。

3. 个性化治疗:随着医疗技术的发展,治疗装置正在向个性化治疗方向发展。

根据患者的具体情况,医生可以选择最适合的装置和治疗方法。

市场挑战经皮冠状动脉介入治疗装置市场面临一些挑战,包括: 1. 高昂的费用:治疗装置的高昂价格限制了一部分患者的使用,特别是在低收入国家。

2. 风险和并发症:尽管经皮冠状动脉介入治疗被认为是一种相对安全的治疗方法,但仍存在一些风险和并发症,如血栓形成和血管损伤。

3. 法规限制:某些国家和地区对经皮冠状动脉介入治疗装置的市场准入采取严格的法规和监管措施,限制了市场的发展。

个性化医用植介入制造服务中心的市场分析和前景预测随着现代医疗技术的迅速发展,个性化医疗已经成为医疗行业的一个热门话题。

而其中,个性化医用植介入制造服务中心作为个性化医疗的重要组成部分,对于患者的治疗效果与体验至关重要。

本文将对个性化医用植介入制造服务中心的市场进行分析,并预测其未来的前景。

一、市场分析个性化医用植介入制造服务中心是指为患者定制个性化医疗植入物的服务机构,为患者提供高质量、具有个性化特色的医用植入物设备。

因为每个患者的疾病类型和情况不同,因此需要定制符合特定患者需求的医用植入物。

1.需求分析随着人们对健康意识的提升和医疗技术的不断进步,患者对个性化医疗的需求不断增加。

传统的通用型医用植入物无法满足患者的个性化需求,因此个性化医用植介入制造服务中心的市场需求十分旺盛。

2.竞争分析个性化医用植介入制造服务中心的竞争主要集中在技术水平与服务质量上。

目前,全球范围内存在一些技术先进、服务优质的个性化医用植介入制造服务中心,它们依靠先进的技术和专业的团队为患者提供定制化的医疗植入物。

二、前景预测个性化医用植介入制造服务中心的未来前景广阔,有以下几个方面的原因。

1.技术进步随着科技的发展,个性化医用植介入制造技术将不断改进与创新。

高级的3D打印技术和生物材料工程的突破将为个性化医用植介入制造提供更多可能性。

患者可以获得更加精确、质量更好的医用植入物,进一步提高治疗效果和患者的生活质量。

2.市场需求增长随着人口老龄化程度的加深,慢性疾病的发病率不断增加,患者对个性化医用植介入制造的需求也将持续增长。

人们越来越重视保护自己的健康,希望得到更好的治疗效果,个性化医用植介入制造服务中心将成为重要的医疗服务提供商。

3.医疗成本控制个性化医用植介入制造可以提高医疗效果,降低患者的康复时间和成本。

通过定制化的医用植入物,可以更好地适应患者的病情,减少治疗的风险。

随着医疗成本不断上升的趋势,医用植入物的个性化制造将在降低医疗成本方面发挥重要作用。

2023年血管介入器械行业市场调研报告一、市场概览血管介入器械是指利用导管技术将治疗器械引入体内,通过血管、心脏等脏器进行介入治疗,包括血管植入支架、球囊成形术、血栓抽取器、血栓通路器、导管置入器、介入支架等。

血管介入器械是心脏外科、血管外科等领域中主要的工具之一。

血管介入器械的市场在我国和世界都呈现出稳健的增长。

随着我国生活质量和医疗技术水平的提高,人们对医疗保健的要求也不断增加,对血管介入器械的需求呈逐年增加趋势。

二、市场分析1.市场现状血管介入器械市场已形成针对不同器官和疾病的多种产品线,并且各个市场均拥有不同的龙头企业,我国仍有较大发展潜力。

目前,血管介入技术在我国仍处于快速发展阶段,而且快速发展得到了政府的大力支持,血管介入技术在医疗领域的应用前景广阔。

2.市场趋势随着我国人口老龄化的加剧,血管介入器械市场会得到更大的发展机遇。

医疗保健行业的快速发展和科技创新将促使血管介入器械市场得到更好的发展。

目前,我国血管介入市场呈逐年增长的趋势,市场前景广阔。

三、主要产品血管介入器械主要包括:1. 心脏血管介入器械:包括心脏支架、球囊成形术、心脏瓣膜介入治疗器械等;2. 血管中、小支径介入器械:包括支架、球囊、导管、栓子、过滤器、植入物、介入成形器、放射治疗等;3. 非血管介入器械:包括神经、肌肉、骨等介入治疗器械。

血管介入器械需具备一系列特点,包括:使用方便、操作简便、安全性高、治疗效果好、价格合理等。

同时,血管介入器械生产企业也需具备相应的技术实力、管理经验、市场推广策略等。

四、市场前景随着我国医疗保健改革深入推进,人们对医疗保健的需求会越来越高,而血管介入技术也必将得到更广泛的应用。

具有投资价值的血管介入器械产品将会在市场中拥有广泛的市场前景,具有创新性、高技术含量的血管介入器械产品也将成为市场增长的主要动力。

此外,我国的医疗保健领域正处于新一轮大规模发展的历史阶段,相信这将为血管介入器械市场的不断发展提供更为广阔的空间。

介入手术的现状和未来发展方向引言:近年来,现代医学技术得到了飞速发展,各种创新性的设备和手术方法正在被广泛运用。

其中介入手术技术的成功应用,正逐渐成为当今医学领域的重要发展方向。

本文将主要介绍介入手术的现状和未来发展方向。

第一部分:介入手术技术的发展历程介入手术(Interventional Surgery)是指通过血管、导管、纤维镜等工具进入人体内部,实现疾病的治疗和检查的一种手术方式。

它相比传统手术方式,具有创伤小、恢复快、疗效好等优点,得到了临床医生和患者的广泛青睐。

介入手术虽然在近几十年才得到广为应用,但它的起源可以追溯到19世纪。

最早的介入手术是用导管将药物或碘剂注入到人体内部,以达到治疗或检查的目的。

直到20世纪,更先进的介入手术技术才逐渐成为现实。

它的应用范围也逐步拓展,目前已经能够应用于心脑血管病、消化道疾病、泌尿系统病变等多种疾病的治疗和检查。

第二部分:介入手术的现状当今,介入手术技术已经得到广泛应用,成为医疗领域重要的治疗方式之一。

以下是介入手术的主要应用领域:1.心血管病领域:包括冠心病、心力衰竭、心律失常等。

介入手术已经成为治疗冠心病等疾病的首选方案。

2.消化道病变:包括肝硬化、胆管结石、胰腺炎等。

介入治疗在约30%的肝癌患者、90%的胆囊癌患者和25%的阑尾炎患者中都能够发挥重要的作用。

3.泌尿系统病变:包括肾结石、前列腺癌等。

介入手术已经成为治疗肾结石的主流手段之一。

4.重症病患的救治:包括心肺复苏、气管插管等。

介入手术在急救场合中发挥了非常重要的作用。

5.肿瘤治疗:包括消融、介入化疗等。

该技术已经成为肿瘤治疗中的重要手段。

介入手术作为医学领域的创新性技术,能够有效改善患者的生命质量,减轻疼痛和恢复时间。

同时,它也给医护工作带来了极大的挑战,需要医护人员具备更完备的技术和安全知识。

第三部分:介入手术发展的未来方向虽然介入手术得到了广泛应用和研究,但是其发展方向和趋势还在不断变化。

2024年心血管植介入诊疗器械市场发展现状引言心血管植介入诊疗器械市场是医疗行业中一个重要的领域。

随着人口老龄化趋势的加剧和心血管疾病的不断增多,心血管植介入诊疗器械市场也呈现出快速的发展势头。

本文将对当前心血管植介入诊疗器械市场的发展现状进行分析。

市场规模及趋势心血管疾病在全球范围内都是导致死亡的主要原因之一。

根据世界卫生组织的数据,心血管疾病早已超过传染病成为全球范围内的头号杀手。

而心血管植介入诊疗器械是治疗心血管疾病的关键工具之一。

因此,心血管植介入诊疗器械市场具有巨大的发展潜力。

根据市场调研公司的数据,心血管植介入诊疗器械市场在过去几年中呈现出稳步增长的趋势。

截至2020年,全球心血管植介入诊疗器械市场规模已经达到XX亿美元,并且预计在未来几年仍将保持较高的增长率。

市场驱动因素1. 人口老龄化随着人口老龄化趋势的加剧,心血管疾病的患病率逐年上升。

老年人群对心血管植介入诊疗器械的需求日益增长,从而推动了市场的发展。

2. 技术进步随着医疗技术的不断进步,心血管植介入诊疗器械的研发也在不断提升。

新技术的引入使得心血管手术更加安全、便捷和有效,进一步推动了市场的增长。

3. 政府支持各国政府对心血管疾病的关注度不断提高,加大了对心血管植介入诊疗器械市场的支持力度。

政府投资和政策支持为心血管植介入诊疗器械市场的发展提供了有力保障。

市场竞争格局目前,全球心血管植介入诊疗器械市场中存在着多家知名企业,如美敦力、波士顿科学、梅杰等。

这些企业通过不断创新和技术研发来提高其产品竞争力,并占据了市场的一定份额。

此外,一些新兴企业也在加大在心血管植介入诊疗器械市场的投入,通过研发创新的产品来获得市场份额。

市场竞争格局不断演变,增加了市场的活力和创新性。

市场挑战和机遇挑战1.市场竞争激烈,企业间竞争压力增大。

2.法规和政策的不确定性给市场发展带来一定的压力。

3.技术研发成本高昂,对企业的投入要求较高。

机遇1.心血管疾病的高发率为市场提供了广阔的市场空间。

2024年介入手术室市场发展现状概述介入手术室是现代医疗领域的重要组成部分,旨在通过微创手术技术,减少手术创伤、缩短手术时间、提高手术效果,从而更好地满足患者的手术需求。

随着医疗技术的不断进步和人们对健康意识的提高,介入手术室市场得到了持续的发展和壮大。

市场规模目前,全球介入手术室市场规模正在逐年增长。

根据市场调研机构的数据显示,2019年全球介入手术室市场规模达到100亿美元,并预计到2025年将达到150亿美元。

这一增长趋势主要得益于手术技术的不断创新和手术需求的增加,尤其是心血管疾病、癌症等慢性病的患者人数不断增加。

发展趋势随着科技的不断进步,介入手术室市场呈现出以下几个发展趋势:1. 技术创新介入手术室市场的发展受益于医疗技术的不断创新。

新的手术器械、设备和技术的引入,使得介入手术更加精确、安全和高效。

例如,机器人辅助手术、三维可视化手术系统等技术的应用,显著改善了手术操作的准确性和可视化程度,提高了手术的成功率和患者的生活质量。

2. 多学科合作介入手术室的发展趋势是多学科合作的加强。

不同领域的专家共同参与手术决策和手术操作,提高了手术治疗的综合效果。

多学科合作还促进了经验和知识的交流,推动了介入手术室的技术进步和创新。

3. 医疗设备智能化随着人工智能技术的发展,介入手术室的医疗设备趋向智能化。

通过数据采集、分析和反馈,可以帮助医生更准确地判断病情、制定手术方案,并优化手术操作过程。

这不仅提高了手术效果,还减少了手术风险和并发症的发生。

4. 客户需求个性化患者对手术治疗的需求不断个性化和差异化,这对介入手术室市场提出了新的挑战和机遇。

为了满足不同患者的需求,介入手术室逐渐向定制化发展,推出了更多个性化的手术方案和售后服务。

市场竞争态势当前,全球介入手术室市场竞争激烈,主要厂商包括美敦力、英戈尔等国际知名品牌。

在不断增长的市场需求下,厂商们不断加大研发投入,提升产品质量,推出更多创新产品。

介入技术发展现状及规划现状分析在当前的技术发展中,介入技术逐渐成为了重要的研究和应用领域。

介入技术指的是通过非侵asive方式进入人体,对疾病进行诊断、治疗和研究的技术手段。

这些技术可以应用于不同的医疗领域,包括心血管、神经学、肿瘤学等。

目前,介入技术领域存在以下几个现状:1. 技术创新迅速:随着科学技术的不断进步,介入技术领域不断涌现出新的技术手段和设备。

例如,介入手术机器人、微创介入技术等,这些创新技术推动了介入技术的发展。

技术创新迅速:随着科学技术的不断进步,介入技术领域不断涌现出新的技术手段和设备。

例如,介入手术机器人、微创介入技术等,这些创新技术推动了介入技术的发展。

2. 多学科交叉:介入技术的发展不仅依赖于医学领域的专业知识,还需要与工程学、物理学等学科进行密切合作。

多学科交叉为介入技术的发展提供了强有力的支持和保障。

多学科交叉:介入技术的发展不仅依赖于医学领域的专业知识,还需要与工程学、物理学等学科进行密切合作。

多学科交叉为介入技术的发展提供了强有力的支持和保障。

3. 应用广泛:介入技术在不同的医疗领域都有广泛的应用。

例如,在心血管领域,通过介入手术可以完成心脏瓣膜置换、冠脉血运重建等手术;在神经学领域,介入技术可以用于治疗脑血管疾病、肿瘤等。

应用广泛:介入技术在不同的医疗领域都有广泛的应用。

例如,在心血管领域,通过介入手术可以完成心脏瓣膜置换、冠脉血运重建等手术;在神经学领域,介入技术可以用于治疗脑血管疾病、肿瘤等。

4. 挑战与机遇并存:介入技术的发展也面临一些挑战,如技术复杂性、风险控制等。

然而,随着技术的不断进步和研究的不断深入,这些挑战正在逐渐被克服,为介入技术的发展提供了更多的机遇。

挑战与机遇并存:介入技术的发展也面临一些挑战,如技术复杂性、风险控制等。

然而,随着技术的不断进步和研究的不断深入,这些挑战正在逐渐被克服,为介入技术的发展提供了更多的机遇。

规划建议为了进一步推动介入技术的发展,以下是一些建议:1. 加强科研合作:不同学科之间加强合作,共同研究和解决介入技术领域的关键问题。

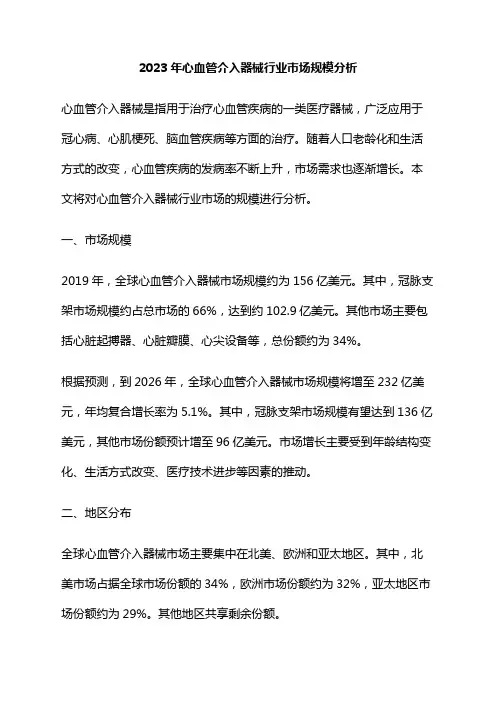

2023年心血管介入器械行业市场规模分析心血管介入器械是指用于治疗心血管疾病的一类医疗器械,广泛应用于冠心病、心肌梗死、脑血管疾病等方面的治疗。

随着人口老龄化和生活方式的改变,心血管疾病的发病率不断上升,市场需求也逐渐增长。

本文将对心血管介入器械行业市场的规模进行分析。

一、市场规模2019年,全球心血管介入器械市场规模约为156亿美元。

其中,冠脉支架市场规模约占总市场的66%,达到约102.9亿美元。

其他市场主要包括心脏起搏器、心脏瓣膜、心尖设备等,总份额约为34%。

根据预测,到2026年,全球心血管介入器械市场规模将增至232亿美元,年均复合增长率为5.1%。

其中,冠脉支架市场规模有望达到136亿美元,其他市场份额预计增至96亿美元。

市场增长主要受到年龄结构变化、生活方式改变、医疗技术进步等因素的推动。

二、地区分布全球心血管介入器械市场主要集中在北美、欧洲和亚太地区。

其中,北美市场占据全球市场份额的34%,欧洲市场份额约为32%,亚太地区市场份额约为29%。

其他地区共享剩余份额。

亚太地区作为全球最大的人口基数,心血管疾病的患病率较高,市场需求也相应增长。

此外,亚洲的经济增长、医疗保健改革、技术创新等因素也为心血管介入器械市场带来了机遇和挑战。

预计到2026年,亚太地区市场份额将达到36%,并成为全球心血管介入器械市场的新增长点。

三、市场前景心血管介入器械行业市场前景非常广阔,未来仍有很大的发展潜力。

首先,随着人口老龄化和生活方式的改变,心血管疾病的发病率不断上升,市场需求也逐渐增长。

其次,医疗技术不断创新,新型的介入器械不断涌现,为行业的快速发展提供了支撑。

最后,各国政府也加大了对医疗保健事业的投入,促进了心血管介入器械市场的发展。

总之,心血管介入器械行业市场规模庞大,前景非常广阔。

未来,随着技术的发展和市场的开拓,该行业将有望实现更快速的发展,为病患带来更好的医疗服务。

2024年冠脉支架市场发展现状简介冠脉支架是一种介入性医疗器械,用于治疗冠状动脉狭窄或闭塞,恢复心肌血液供应。

随着心血管疾病的增加和人口老龄化趋势,在过去十年内冠脉支架市场经历了快速发展。

本文将探讨当前全球冠脉支架市场的发展现状。

冠脉支架市场规模与增长趋势根据市场研究报告,冠脉支架市场规模在过去几年内持续增长。

尽管全球金融危机对医疗器械市场产生了一定影响,但随着人们对心脏疾病的认识不断提高和技术创新的推动,冠脉支架市场仍然保持了稳定增长。

预计未来几年内,冠脉支架市场将继续保持较高增长率。

市场主要参与者及市场份额冠脉支架市场的竞争激烈,主要参与者包括医疗器械制造商、医院和医疗设备分销商。

根据市场份额报告,目前市场上的冠脉支架主要由几家大型医疗器械公司垄断,这些公司拥有先进的技术和广泛的销售网络。

技术创新与产品发展随着科技的不断进步,冠脉支架的技术也在不断创新和发展。

目前市场上主要有两种类型的冠脉支架:药物洗脱支架(Drug-Eluting Stent,DES)和裸金属支架(Bare-Metal Stent,BMS)。

药物洗脱支架在冠脉狭窄治疗中应用广泛,其通过药物释放可有效减少支架内再狭窄的风险。

裸金属支架虽然在一些特殊情况下仍然有应用价值,但由于药物洗脱支架的优势,目前市场占有率逐渐下降。

另外,新型冠脉支架的研发也在不断进行。

一些公司正在研究开发可溶性支架和生物可吸收支架,这些支架材料可在一定时间后被人体吸收,减少对长期植入支架的副作用,并促进血管自然恢复。

市场发展因素及挑战冠脉支架市场的发展受到多种因素的影响。

首先,心脏疾病的增加是推动市场发展的主要因素。

随着人口老龄化和不健康生活方式的普及,心脏疾病的患病率不断上升,这促使了对冠脉支架的需求增加。

然而,市场发展也面临着一些挑战。

首先,冠脉支架的价格相对较高,限制了一部分患者的选择。

其次,冠脉支架可能会引发并发症,如血栓形成和再狭窄,这也限制了其在某些情况下的应用。

2024年心血管介入器械市场发展现状摘要心血管疾病是全球范围内最常见的疾病之一,对应开发和使用先进的心血管介入器械的需求也越来越高。

本文将介绍心血管介入器械市场的发展现状,包括市场规模、发展趋势和竞争格局等方面的内容。

1. 引言随着人口老龄化和生活方式改变,心血管疾病的患病率不断上升。

心血管介入器械是一种用于治疗心血管疾病的医疗设备,包括导管、支架、球囊等。

市场对心血管介入器械的需求逐年增加,推动了该市场的快速发展。

2. 市场规模和发展趋势根据市场研究机构的数据显示,心血管介入器械市场在过去几年内保持着稳定而强劲的增长。

预计到2025年,该市场的价值将超过1000亿美元。

这一增长主要归因于以下几个因素:•心血管疾病的高发性和患病率的增加,促使医疗机构不断增加对心血管介入器械的需求。

•技术的进步和创新不断推动着设备的升级和改进,提高了治疗效果和可靠性。

•政府对心血管疾病的关注度增加,提高了医疗保健支出,从而促进了市场的增长。

在市场分析中,发现了以下几个趋势:2.1. 微创介入技术的发展随着医疗技术的进步,越来越多的心血管介入手术采用微创技术。

微创介入技术可以减轻患者的痛苦和恢复时间,并提高手术的成功率。

因此,市场上对微创心血管介入器械的需求也相应增加。

2.2. 新技术的应用新技术的应用对市场的发展起到了积极的推动作用。

例如,心脏瓣膜置换手术中采用的无纤维支架技术,减少了手术风险,同时提高了手术成功率。

市场上对这些新技术的需求迅速增加。

2.3. 医疗保健支出的增加随着医疗保健支出的增加,心血管介入器械的销售额也相应增加。

政府对心血管疾病的关注度和投入增加,为市场提供了良好的发展机会。

3. 竞争格局心血管介入器械市场竞争激烈,市场上存在许多大型医疗器械公司和创新型企业。

主要的竞争因素包括产品质量、技术创新和价格竞争。

在市场分析中,发现以下几个主要竞争特点:3.1. 市场垄断性少数大型医疗器械公司在该市场拥有较大的市场份额,形成了市场垄断性格局。

中国主动脉介入器行业市场环境分析1. 简介主动脉介入器是一种用于治疗主动脉疾病的医疗器械,通过介入手术的方式在患者的主动脉内植入器械,以修复受损的主动脉壁或改善血液流动。

主动脉介入器在心血管疾病治疗领域具有广泛的应用,市场需求稳定增长。

2. 市场规模与发展趋势根据市场研究数据,主动脉介入器市场规模从2015年的40亿美元增长至2019年的55亿美元,年复合增长率约为6%。

这一市场规模的增长主要受到以下几个方面因素的影响:2.1 人口老龄化趋势随着人口老龄化程度的不断增加,心血管疾病的发病率也在上升,特别是主动脉疾病。

老年人群体的增长使得对主动脉介入器的需求增加,推动了市场的发展。

2.2 医疗技术进步医疗技术的不断进步为主动脉介入手术提供了更好的治疗效果和更低的风险。

新技术的引入和改进使得主动脉介入器市场具有持续的创新动力,推动了市场的增长。

2.3 消费者健康意识提升随着消费者健康意识的提高,越来越多的患者开始关注主动脉疾病的早期检测和治疗。

这导致了对主动脉介入器的需求增加,推动了市场的发展。

3. 竞争格局与市场份额主动脉介入器市场的竞争格局相对集中,主要的市场参与者包括美敦力公司、爱尔康公司、波士顿科学公司等。

根据市场研究数据,美敦力公司是该市场的领先企业,市场份额约占30%。

截至2019年,主动脉介入器市场的市场份额分布如下:•美敦力公司:30%•爱尔康公司:20%•波士顿科学公司:15%•其他厂商:35%其它厂商包括康德乐、君利联合等。

4. 市场影响因素与挑战主动脉介入器市场面临一些影响因素和挑战,包括:4.1 法规与政策影响主动脉介入器作为医疗器械,受到法规和政策的监管。

严格的市场准入要求和审批流程对新进入者来说是一个挑战,可能限制了市场的发展。

4.2 技术创新压力随着技术的不断发展,市场的竞争越来越激烈。

不断涌现的新技术和产品可能使得旧技术和产品逐渐被淘汰,对市场领导者来说是一个挑战。

4.3 市场竞争加剧主动脉介入器市场竞争激烈,市场份额的争夺越来越激烈。

2024年球囊扩张导管市场分析现状1. 简介球囊扩张导管是一种用于介入性心脏病患者治疗的医疗器械,可以通过使用气囊扩张血管,帮助治疗狭窄的动脉或静脉。

该市场目前呈现出快速发展的趋势,并且预计在未来几年内将继续保持稳定增长。

2. 市场规模与趋势根据市场研究报告,球囊扩张导管市场在过去几年内已经实现了良好的增长,并且预计未来几年内将保持稳定增长。

这主要得益于以下几个因素:2.1 快速发展的医疗技术随着医疗技术的不断进步和创新,球囊扩张导管的效果和性能得到了极大改善。

现在的球囊扩张导管可以更准确地定位和扩张血管,从而提高了手术的成功率和患者的康复速度,进一步推动了市场的增长。

2.2 人口老龄化与慢性病患者增多随着人口老龄化的加剧和慢性病患者数量的增加,对球囊扩张导管的需求也随之增加。

老年人和患有心血管疾病的患者越来越多,需要进行动脉或静脉狭窄的治疗,从而推动了市场的发展。

2.3 新兴市场的潜力球囊扩张导管市场在新兴市场的潜力巨大。

例如,亚洲地区的经济增长和医疗制度改革促使了医疗设备的需求增加,球囊扩张导管市场在这一地区有着广阔的发展前景。

3. 竞争格局球囊扩张导管市场存在一定的竞争压力。

目前市场上主要的竞争者包括美敦力、波士顿科学、Cordis等知名医疗器械公司。

这些公司竞争激烈,通过技术创新、广告宣传和市场拓展等手段争夺市场份额。

4. 市场挑战与机遇球囊扩张导管市场面临一些挑战,例如严格的监管要求、手术风险以及高昂的价格。

然而,市场也存在着很多机遇,如新兴市场的快速发展、不断增长的人口老龄化与慢性病患者增多等。

5. 总结球囊扩张导管市场是一个快速发展且具有潜力的市场。

市场规模逐渐扩大,预计未来几年内将保持稳定增长。

竞争格局激烈,竞争者通过技术创新和市场拓展等手段争夺市场份额。

市场面临一些挑战,但也有很多机遇可供利用。

首都医科大学附属北京安贞医院

国家心血管疾病临床医学研究中心马长生

心血管个性化介入器械

应用现状

2

心脑血管病是人类健康的首要威胁未来20年美国心脑血管病增长9.9%%

未来20年美国心血管病费用增长2倍未来20年我国心血管事件将增加

50%

2011年心脑血管病占我国死

因比例高达

46.3%

参考美国数据,我国心脑血管

病负担将成为不可承受之重

科学进步推动心血管死亡率的降低

N Engl J Med 2012;366:54

过去30年器械创新推动心血管医学进步1958 1967 1977 1982 1984 1986 1997 1998 2000 2003埋藏式起搏器PTCA 先心病封堵心律失常消融PBMV 冠脉支架CRT 药物洗脱支架房颤消融TAVI

器械治疗在心脑血管病医疗中占有重要地位

心脑血管医疗器械临床需求巨大,我国增速最快

心脑血管是医疗器械研发中最活跃领域FDA批准器械(2012)

心血管接近于其它专业总和

心血管器械市场预计增长速度

(2012-2015)

2015年全球心血管器械预计市场价值

Axis research mind report 2010

2014年健康服务七项预测

(福克斯新闻网)

7

奥巴马医改困局依旧

更多州批准医用大麻合法化远程医疗逐步替代常规门诊

HIV趋于根治

3D打印改进器官移植

个体化医疗将会继续兴起健康习惯将被更多人接受

2014-1-1

8

3D 打印技术

Charles Hull 20世纪80

年代发明3D

打印技术

Br J Opthalmol 2014;98:159

3D打印血管

Nat Mater 2012;11:768

3D打印定制多功能心脏外包膜

心电传感器

应变仪

弹性阵列传感器

PH值传感器

温度计

Nat Commun. 2014:25;5:3329

植入式电子器件体内3D打印成型技术有望

用于心脏起搏器

Sci Rep. 2014 ;4:4588

生物材料3D打印技术

聚乳酸 /聚乙二醇共混材料3D打印生物工程支架

Mater Sci Eng C Mater Biol Appl. 2014;38:55

支架的形态影响介入治疗的效果

JACC 2011; 57:914

分叉病变形态各异

分叉病变目前效果不理想

病变越长支架越多再狭窄率越高

Am J Cardiol 2005; 95:1140

Am J Cardiol 1999; 83: 1617

可降解冠脉药物洗脱支架

无金属残留

生物相容性好

再次干预方便

分支血流不受影响

可行MRI

等检查

第二代可降解支架LLL 优于第一代ABSORB B :2

年心脑血管事件

可降解支架2、3、4年OCT 、病理结果

CCI 2012,5:620

可降解先心病封堵器

封堵器型号有限制,大缺损不能接受封堵,需要外科手术现有封堵器以镍钛合金为主,长期存留体内可致血栓、溶血、生物不相容等,以致卒中或二次手术

现有封堵器长期存留体内的危害可降解封堵器

CCI 2011,59:923

超过30%严重AS 不能手术治疗

TAVI 与外科手术效果相当

Eur Heart J 2012: 33;2451

死亡率(%)NEJM 2012:366;1686

TAVI

经皮主动脉瓣置换

经皮主动脉瓣置换

TAVI

瓣周漏的发生率高瓣周漏增加2年TAVI 死亡风险

NEJM 2012:366;1686

●瓣膜瓣口直径不匹配是

发生瓣周漏的主要原因

●3D 打印个性化定制有望

解决瓣周漏问题

3D 打印心脏模型和瓣膜

左心耳封堵

NVAF 血栓90%见于左心耳,ESC 2012房颤指南更新将卒中高危且抗凝禁忌者左心耳封堵列为IIbB 类指征

JACC 2013 Epub

PREVAIL 研究18月随访结果

%

现有左心耳封堵器并发症发生率

10%

,置入失败率高达

12%,术后12个月残余漏34.5%

Chicken Wing WindSock Cauliflower Cactus

Heart Rhythm 2013; 10: 921

左心耳封堵

左心耳形态各异

Europace 2013;15:141

JCE 2012; 23:455

冷冻球囊:房颤消融新技术

以N2O做为制冷剂,经中空内腔

注入球囊,造成组织损伤,实

现肺静脉隔离

有效冷冻区仅为局限区域(左下

图白色部分)

21

第二代冷冻球囊显著缩短肺静脉隔离时间,手术时间和透视时间

%

第一代第二代

Heart Rhythm. 2014 ;11:386 冷冻球囊形状影响消融效果

谢谢

22。