高级财务会计课件第5章

- 格式:ppt

- 大小:484.50 KB

- 文档页数:61

高级财务会计高级财务会计的定位与特征大专院校会计专业的核心课程立足于中级财务会计,是中级会计知识的延伸与补充主要阐述中级财务会计之外的具体会计准则的理论与应用适合在校学生、校外会计人员以及备考CPA等各类相关人员学习本课程计划章节5章520节205个知识点5参考教材:东北财经大学出版社《高级财务会计》2018第5版01020304企业合并合并报表外币业务租赁业务✓同一控制✓非同一控制✓吸收合并✓新设合并✓控股合并✓合并资产负债表✓合并利润表✓合并现金流量表✓合并所有者权益变动表✓外币业务核算✓外币报表折算✓融资租赁✓经营租赁05股份支付✓以权益结算的股份支付✓以现金结算的股份支付•本课程主要内容谢谢聆听!声明:本课件部分用图来自互联网。

第一章企业合并知识点本章知识点1.企业合并概述2.同一控制下企业合并3.非同一控制下企业合并3本章分10个知识点阐述(具体见下页)10主要参考文献:1.《企业会计准则第20号——企业合并》财政部(2006)2.《高级财务会计》(刘永泽傅荣主编)东北财经大学出版社2016第5版3.《CPA 会计》中国财政经济出版社2018年3月第一章企业合并知识点知识点1企业合并的涵义2企业合并的分类3同一控制下与非同一控制下企业合并的比较4企业合并会计处理框架5同一控制下企业合并会计处理方法6非同一控制下企业合并会计处理方法7举例——企业合并会计核算方法8多次交易实现企业合并的会计处理方法9举例——多次交企业合并会计处理方法10企业合并中的所得税问题谢谢聆听!声明:本课件部分用图来自互联网。

企业合并的涵义两种解释公司法的解释企业合并企业会计准则的解释企业合并——公司法的定义•企业合并也成为公司合并,是指两个或两个以上的公司依照公司法规定的条件和程序,通过订立合并协议,共同组成一个公司的法律行为。

这里的公司均指一个法律主体•依据公司法,企业合并是指两个或两个以上独立的法律主体合并形成一个法律主体的法律行为。

⾼级财务会计(⾃考)第5章⾼级财务会计第五章:合并财务报表- 集团内部交易事项的抵销学习重点:1. 内部存货交易的抵销原则和抵销⽅法;2. 内部债权债务的抵销原则和抵销⽅法;3. 内部固定资产交易的抵销原则和抵销⽅法;第⼀节概述⼀. 集团内部交易事项的含义集团内部交易事项(集团内部经济业务事项):是指集团内部母公司与其所属的⼦公司之间以及各⼦公司之间发⽣的除股权投资以外的各种交易事项。

企业内部经济业务事项:企业内部发⽣的各种经济业务事项,如材料的领⽤、⼯资的发放、固定资产的折旧等。

历年试题:1. 集团内部企业发⽣下列经济业务事项,不会引起整个集团会计要素总额增减变动的是( )A. 集团内部经济业务事项B. 集团外部经济业务事项C. 企业内部经济业务事项D. 集团内部与外部之间的经济业务事项答案:A历年试题:2. 控制权取得⽇后编制合并会计报表的中⼼内容是( )A. 试算平衡B. 编制抵消分录C. 处理企业内部经济业务事项D. 进⾏母⼦公司会计数据的汇总答案:B第五章:合并报表-集团内部交易抵销第⼆节集团内部存货交易的抵销集团内部存货交易按其销售⽅向,可以分为:顺销:是指母公司对⼦公司的销售; ? 逆销:是指⼦公司对母公司的销售; ? 平销:是指⼦公司之间的销售。

⼀. 当期发⽣的内部存货交易的抵销 (⼀) 内部交易存货全部实现对外销售的抵销这种情况下顺销、平销和逆销的抵销⽅法相同。

【例5-1】20x4年6⽉8⽇,A 公司销售给B 公司甲商品80 000元,其成本为64 000元,款项已存⼊银⾏,B 公司于20x4年7⽉8⽇以96 000元的价格销售给集团外C 公司,款项存⼊银⾏。

A 公司在合并财务报表⼯作底稿中应编制的抵销分录为:借:营业收⼊ 80 000 贷:营业成本 80 00064 000 80 000 96 000 AB C收⼊成本成本收⼊(⼆) 内部交易存货全部未实现对外销售的抵销1. 内部交易在顺销的情况下的抵销⽅法:【例5-2】20 x4年A公司销售给B公司甲商品,售价为80 000元,其成本为64 000元,款项已存⼊银⾏。

第五章合并财务报表——集团内部交易事项的抵销第一节概述【考点要求】1.识记:①集团内部交易事项;②涉及损益的内部交易事项;③不涉及损益的内部交易事项。

2.领会:内部交易进行抵销的方法。

一、集团内部交易事项的含义集团内部交易事项是指集团内部母公司与其所属的子公司之间以及各子公司之间发生的除股权投资以外的各种交易事项。

母公司与子公司以及子公司之间除了股权投资及其股权投资基础上产生的投资收益等事项以外,他们之间很可能发生各种涉及损益或不涉及损益的内部交易事项,从企业集团的角度看,这类内部交易事项应排除在合并财务报表之外。

因此,需要在个别财务报表基础上,对上述内部交易事项进行抵销,以避免虚列资产、负债和虚计利润。

二、集团内部交易事项的类型集团内部交易事项主要包括以下两种:(一)按内部交易事項是否涉及损益分类1.涉及损益的内部交易事项。

涉及损益的内部交易事项是指集团内部母公司与子公司及子公司之间发生的,产生集团内部损益的事项。

如母公司将其生产的产品出售给其子公司,导致母公司利润表中利润增加。

涉及损益的内部交易事项按其损益是否实现,又可以分为涉及已实现集团内部损益的交易事项和涉及未实现集团内部损益的交易事项两种。

【前者是指集团内部损益通过独立企业实现了向集团外销售,致使该内部损益在编制合并财务报表时成为集团的损益构成;后者是指集团内部损益由于未能向集团外销售,从而无法体现为集团损益构成。

】2.不涉及损益的内部交易事项不涉及损益的内部交易事项是指集团内部母公司与子公司及子公司之间发生的交易与各公司的损益确定无关,如集闭内部的无息贷款业务等。

(二)按内部交易事项的具体内容分类1.内部存货交易;2.内部债权债务;3.内部固定资产交易;4.内部无形资产交易;5.其他内部交易。

本章主要讲述内部存货交易、内部,权债务和内部固定资产交易的抵销。

第二节集团内部存货交易的抵销【考点要求】1.识记:①顺销;②逆销;③平销。

2.领会:①内部存货交易抵销的方法;②当期内部存货交易的抵销方法及连续各期内部存货交易的抵销方法。

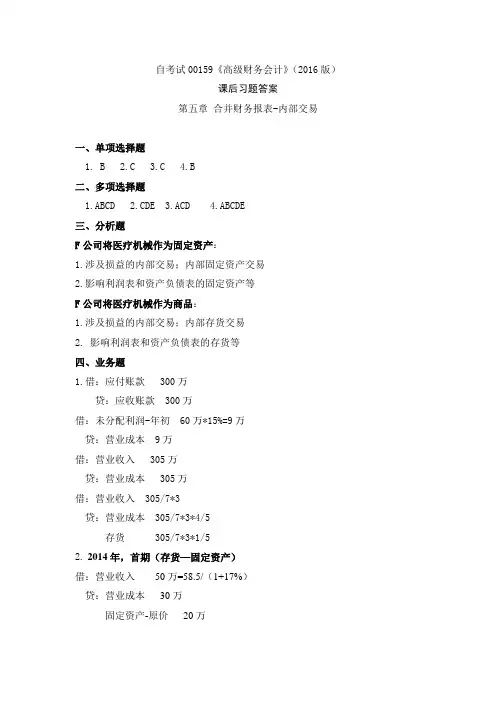

自考试00159《高级财务会计》(2016版)

课后习题答案

第五章合并财务报表-内部交易

一、单项选择题

1. B

2.C

3.C

4.B

二、多项选择题

1.ABCD

2.CDE

3.ACD

4.ABCDE

三、分析题

F公司将医疗机械作为固定资产:

1.涉及损益的内部交易;内部固定资产交易

2.影响利润表和资产负债表的固定资产等

F公司将医疗机械作为商品:

1.涉及损益的内部交易;内部存货交易

2. 影响利润表和资产负债表的存货等

四、业务题

1.借:应付账款 300万

贷:应收账款 300万

借:未分配利润-年初 60万*15%=9万

贷:营业成本 9万

借:营业收入 305万

贷:营业成本 305万

借:营业收入 305/7*3

贷:营业成本 305/7*3*4/5

存货 305/7*3*1/5

2. 2014年,首期(存货—固定资产)

借:营业收入50万=58.5/(1+17%)

贷:营业成本30万

固定资产-原价20万

借:固定资产-累计折旧2万贷:管理费用等2万2015年,连续各期(正常使用)借:未分配利润-年初20万贷:固定资产-原价20万借:固定资产-累计折旧2万贷:未分配利润-年初2万借:固定资产-累计折旧4万贷:管理费用4万。