长江三角洲地区外商直接投资与地区经济发展

- 格式:doc

- 大小:7.26 KB

- 文档页数:3

一、经济增长效应

1.地区增长效应的时间序列分析

fdi作为长江三角洲社会固定资产投资的重要资金来源,对本地区经济增长具有重要影响。

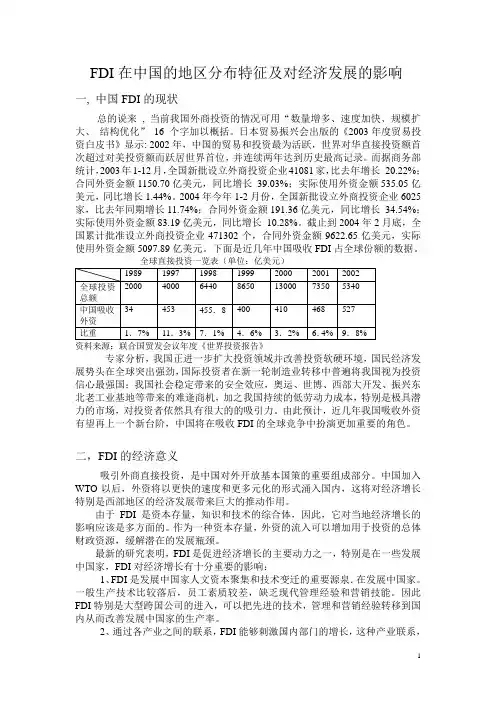

通过对长江三角洲(本文指浙江、江苏与上海两省一市)与全国情况的分析(见表1),我们可以看到,20世纪80-90年代期间,全国和长江三角洲吸引外商直接投资都保持了比较快的增长速度,其中江苏位居第一,1985-1999年的年均增长速度达到56.10%,上海和浙江也都在30%以上,平均为33.75%,均远远高于全国和本地区的gdp增长水平。

计算gdp与fdi 的增长弹性比发现,长江三角洲增长弹性比要高于全国,说明在长江三角洲fdi对gdp增长的带动作用比较强。

平均而言,长江三角洲吸收的fdi每增长1%,gdp就会相应增长0.49%。

表1 fdi增长弹性比较

附图

注:增长弹性=gdp增长率/fdi增长率,表明fdi每增长1%,gdp的增长百分点。

资源来源:《中国统计年鉴》、《上海统计年鉴》和《江苏统计年鉴》1981-2000年各版。

利用回归分析的方法进行比较,假定gdp与fdi之间存在ln gdp=αln fdi+β,即gdp=eβfdiα。

其经济学含义为:fdi要素投入与产出(gdp)之间满足对数型数量关系。

α表示要素投入的报酬率,即fdi投入每增长1%时产出的增长率;eβ作为常数项,表示除fdi 之外其他所有要素投入的影响,主要是劳动要素的影响。

我们分别根据长江三角洲两省一市以及总体和全国的fdi与gdp(根据同期人民币汇率换算后按人民币计算)时间序列,对上述回归系数及其参数值进行了估计,回归结果(表2)符合统计检验要求。

表2 gdp与fdi的回归分析结果

附图

资源来源:同表1。

从实际计算结果看,长江三角洲各省市gdp与fdi存在比较稳定的内在依存关系,长江三角洲的fdi投入对gdp的报酬率是0.3641,即当fdi投入增长1%时,gdp将增长0.3641%左右。

从全国和长江三角洲各省市比较来看,以劳动力资源丰富、价格低廉为特点的省市,fdi的贡献率低于平均水平,但是这些省市的劳动要素由于与fdi的有效结合,对产出效率提高的影响十分显著。

这种特点说明劳动密集型产业投资在面向长江三角洲的投资中占有较大的比重。

事实上长江三角洲仍然具有劳动要素价格偏低,劳动密集型产业发展对总产出增长贡献率较大的典型特点。

2.贸易增长效应分析

一般而言,fdi的贸易效应体现在贸易替代效应、贸易创造效应、贸易补充效应和市场扩张效应四个方面(刘恩专,1998)。

外资的大规模进入,促进长江三角洲对外贸易快速增长,进出口总额占全国比重持续上扬。

为测量长江三角洲fdi的贸易效应,我们利用1985-1999年的数据,分别计算了fdi、外商累计直接投资(fdic)、上一年外商累计直接投资(fdic-1)和出口(ex)、进口(im)的相关系数(见表3)。

同时考虑到时滞效应,以ex=α+β(fdic-1)和im=α+β(fdic-1)+γfdi 进行回归分析(见表4),统计检验表明结果是有效的。

表3 fdi与进口、出口的相关系数

相关系数

fdi fdic fdic-1

上海ex 0.864 0.991 0.976

im 0.777 0.936 0.937

浙江ex 0.913 0.985 0.965

im 0.886 0.968 0.951

江苏ex 0.948 0.994 0.984

im 0.968 0.981 0.963

长江三角洲ex 0.944 0.989 0.973

im 0.913 0.973 0.961

全国ex 0.942 0.945 0.923

im 0.970 0.935 0.906 资源来源:同表1。

表4 fdi与进口、出口的回归分析结果

附图

资源来源:同表1。

从回归结果看,出口方面,外商累计直接投资与出口之间具有较高的正相关关系,说明fdi对出口有重要的促进作用。

而长江三角洲各省(fdic-1)的系数要明显高于全国,说明fdi 在长江三角洲出口中的带动作用要高于全国,长江三角洲的fdi具有较强的外向性。

这种现象有其必然性,长江三角洲地区劳动力资源丰富、廉价、高质,外资可以利用这一条件巩固其产品在国际市场的竞争力。

而香港、台湾省、日本及东南亚来长江三角洲投资的企业,在其资本输出地就是出口加工型的,这些企业因成本原因到长江三角洲地区后,必然仍以出口加工为主。

进口方面,fdi与进口之间具有较高的正相关关系,这是因为外商在投资初期要从国外进口大量的设备,回归分析也验证了这一结果。

而全国fdi的系数要明显高于长江三角洲各省,fdi在长江三角洲进口中的带动作用要显著低于全国,说明长江三角洲的投资配套能力较强。

在促进总量增加的同时,fdi还促进了出口商品结构的优化。

改革开放之初,长江三角洲出口以初级产品为主。

20世纪80年代中期以后,外商投资企业数量迅速增加,且多为两

(注:在长江三角洲地区,头在外型的加工贸易企业,引起了加工贸易进出口活动的大量增加,

加工贸易占贸易总额的比重多年保持在50%以上,并且这一比重还有增加的趋势。

)使外商投资企业进出口在长江三角洲地区进出口中的比重迅速提高。

由于制成品占外资企业出口的比重大多数年份在90%以上,促使长江三角洲出口结构向以制成品为主的结构转化。

进入20世纪90年代后期,跨国公司和国际电子代工业的大规模进入,又使得长江三角洲地区的出口结构进一步向高新技术特别是电子、信息产品方向转化。

二、产业结构调整效应

改革开放以来,长江三角洲产业结构变化的总体特征是第一产业和第二产业比重不断下降,第三产业比重不断上升,这一转变具有阶段性特征。

在这一过程,外资在全社会固定资产投资中的比重不断提高,对国内投资的带动作用不断增强,且大部分外资流入第二产业和第三产业,因此,作为固定资产投资主要来源之一的外国直接投资及其投向成为促进本地区产业结构转变的重要因素。

其作用主要表现在三个方面:一是促进了固定资产投资总量增长及其结构调整;二是通过这种调整带动了三次产业间比例的变化,加快了产业结构升级;三是推动了产业内部的结构优化,特别是工业结构的调整升级。

1.投资带动作用分析

fdi对长江三角洲产业结构变动的影响,首先是通过带动全社会固定资产投资规模及其部门结构变化实现的。

以ln gdzctz=αlnfdi+β对长江三角洲固定资产投资(gdzctz)与fdi进行回归分析(见表5),结果表明fdi对本地区的固定资产投资规模具有强烈的带动作用。

这说明外资在本地区产业结构变动中的作用能力,并不单纯地体现在外资本身规模对三次产业中投资规模的影响上,还通过拉动投资规模放大了这种影响。

由于长江三角洲的外资

大多流向第二产业和第三产业,使得本地区二、三产业固定资产投资规模增加。

而fdi的投资拉动作用,又使得更多的资金进入二、三产业,本地区固定资产投资的部门结构进一步向二、三产业偏移。

这种部门结构的变化,带动了三次产业间比例的变化。

表5 固定资产投资与fdi的回归分析结果

附图

资源来源:同表1。

2.产业结构转变效应分析

三次产业增加值的相对变化是反映产业结构转变的主要指标,fdi对产业结构转变的影响最终体现为不同行业实际利用外资对其增加值的贡献。

为测量长江三角洲fdi的产业结构转变效应,我们以ln gdp(i)=αln fdi(i)+β进行回归分析(i=1、2、3,分别表示一、二、三产业),结果如表6。

表6 三次产业增加值与fdi的回归分析结果

附图

附图

资料来源:同表1。

t检验值分析表明,fdi对长江三角洲各省第一产业增加值基本没有解释能力,对长江三角洲地区第二产业增加值影响的重要性要高于对第三产业增加值影响。

这与我们观察到的现实情况相吻合,第二产业一直是长江三角洲地区外资进入的重要领域,特别是江苏的外资有近90%流入第二产业。

α值分析显示,fdi对第三产业增加值的贡献高于第二产业,并远高于第一产业,说明fdi是长江三角洲地区产业结构转变中第一产业产值比重以高于全国的速度迅速下降,第二、第三产业产值比重不断上升的重要影响因素。

可见,长江三角洲地区能够在短短20余年间由工业化初期迅速步入工业化中后期,fdi是其中最重要影响因素之一。

3.结构优化效应分析

fdi不仅仅是一个资金问题,而是一种“一揽子”生产要素整体推进的经营活动,包括资金、技术、研究开发能力、组织管理技能、人力资源开发和世界贸易网络等多方面的内容。

因此,fdi对长江三角洲产业结构调整的影响,不仅体现在三次产业的变动上,最重要的影响是体现在通过调整社会资源配置使之达到优化组合,以及通过带动技术进步,从而促进工业结构优化、升级方面。

这主要表现在四个方面:一是fdi促进了本地区出口导向工业的发展,这可从长江三角洲地区外国直接投资的增长、外国直接投资企业出口额的增长,与出口贸易增长的相关性得到证明。