第十一讲 分布滞后模型及格兰杰因果关系检验(1)

- 格式:ppt

- 大小:365.00 KB

- 文档页数:64

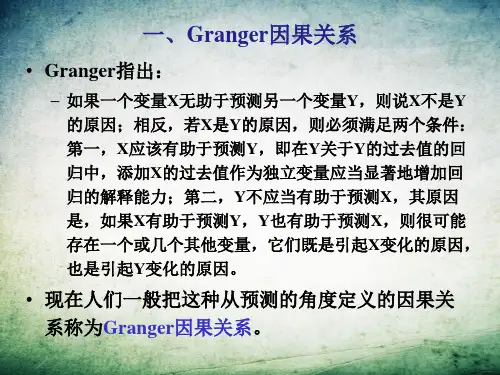

1格兰杰因果关系检验模型11 格兰杰因果关系检验模型格兰杰(G range r)从时间序列的意义上来界定因果关系,提出了因果关系的计量经济学定义:“欲判断X 是否引起Y,则考察Y 的当前值在多大程度上可以由Y 的过去值解释,然后考察加入X 的滞后值是否能改善解释程度。

如果X 的滞后值有助于改善对Y 的解释程度,则认为X 是Y 的格兰杰原因。

”[ 5 ]111 平稳性检验当两个变量均为非平稳时间序列时, 对其进行的格兰杰因果关系检验得到可能是虚假的结果, 因此应首先采用扩展迪基———富勒检验(AD F)对变量进行平稳性检验。

AD F 的具体方法是估计回归方程[ 6 ] :111(1)Pt t t t t j t j t j Y Y Y Y Y u αβρλ---=?=-=++-+?+∑, (1)式中: t Y 为原始时间序列; t 为时间趋势项;1t Y -为滞后1期的原始时间序列;t Y ?为一阶差分时间序列;t j Y -?为滞后j 期的一阶差分时间序列;α为常数;t β、ρ、j λ为回归系数; P 为滞后阶数;t μ为误差项。

112 协整检验如果两个序列是非平稳序列, 那么在回归之前要对其进行差分, 然而差分可能导致两个序列之间关系的信息损失,所以Eng le 和G ranger 提出了协整理论[ 7 ] ,目的是考虑是不是存在对非平稳变量的时间序列进行回归而不会造成错误的情况.。

笔者采用EG 两步法进行协整检验. EG 两步法的检验步骤[ 8 ] :第一步,对同阶单整的序列t X 和t Y , 用一个变量对另一个变量回归,即 t Y = α +βt X +εt , (2)将模型的残差项用t X 和t Y 表示:εt= t Y - α - βt X , (3)式中:εt 为模型残差估计值.第二步,对式(2) 中的残差项εt 进行AD F 检验. 若检验结果表明εt 为平稳序列,则得出t X 和t Y 具有协整关系,式(2) 为协整回归方程.113 格兰杰因果关系检验格兰杰因果关系检验要求估计以下回归模型[ 9 ] : 111mm t i t i i t i t i i Y X Y αβμ--===++∑∑, (4) 211mm t i t i i t i t i i X YX λδμ--===++∑∑, (5)式(4) ~式(5) 中: t X 、t Y 为X 、Y 原始序列当期值;t i X -、t i Y -为X 、Y 原始序列滞后i 期的值;i α、i β、i λ、i δ为回归系数;1t μ、2t μ为误差项。

格兰杰因果关系名词解释(一)格兰杰因果关系格兰杰因果关系(Granger causality)是著名经济学家格兰杰(Clive Granger)提出的一个因果分析方法,用于确定两个时间序列之间是否存在因果关系。

它通过观察一个变量的历史值是否能提供关于另一个变量未来值的有用信息来判断因果关系的存在。

相关名词以下是与格兰杰因果关系相关的一些名词:1.时间序列:时间序列是连续的、以时间顺序排列的数据点集合。

在因果分析中,通常需要有两个时间序列的数据。

2.因果关系:因果关系意味着一个事件的发生导致另一个事件的发生。

在格兰杰因果关系中,我们关注的是一个时间序列是否是另一个时间序列的因果推动因素。

3.原因变量:原因变量是一个可能作为解释因素的时间序列。

我们要确定原因变量是否对结果变量有预测能力。

4.结果变量:结果变量是我们感兴趣的时间序列,即我们想要预测或解释的变量。

5.滞后期:滞后期指的是原因变量在时间上延后几个单位后对结果变量产生影响。

格兰杰因果关系的基本假设是当前观测的结果变量只取决于过去的原因变量。

6.协整关系:协整关系是指两个或多个非平稳时间序列之间的长期关系。

若两个时间序列协整,则它们之间可能存在格兰杰因果关系。

示例解释举个例子来说明格兰杰因果关系的应用:假设我们想要研究股票价格(结果变量)与市场情绪指数(原因变量)之间的关系。

我们收集了两个时间序列的数据,一个是每天的股票价格数据,另一个是每天的市场情绪指数。

我们运用格兰杰因果关系分析方法,在不同滞后期的情况下,观察市场情绪指数的历史值是否能够提供有关未来股票价格的预测信息。

如果我们发现在某个滞后期下,市场情绪指数的变化与股票价格的变化存在一定的因果关系,即市场情绪指数的变化能够预测股票价格未来的变动趋势,那么我们可以认为市场情绪指数对股票价格有预测能力,存在格兰杰因果关系。

通过格兰杰因果关系的分析,我们可以深入了解原因变量与结果变量之间的关系,并在实际应用中使用这一关系进行预测或解释。

格兰杰因果检验解读格兰杰因果关系检验一、经济变量之间的因果性问题计量经济模型的建立过程,本质上是用回归分析工具处理一个经济变量对其他经济变量的依存性问题,但这并不是暗示这个经济变量与其他经济变量间必然存在着因果关系。

由于没有因果关系的变量之间常常有很好的回归拟合,把回归模型的解释变量与被解释变量倒过来也能够拟合得很好,因此回归分析本身不能检验因果关系的存在性,也无法识别因果关系的方向。

假设两个变量,比如国内生产总值GDP和广义货币供给量M,各自都有滞后的分量GDP(-1),GDP(-2)…,M(-1),M(-2),…,显然这两个变量都存在着相互影响的关系。

但现在的问题是:究竟是M引起GDP的变化,还是GDP引起M的变化,或者两者间相互影响都存在反馈,即M引起GDP的变化,同时GDP也引起M 的变化。

这些问题的实质是在两个变量间存在时间上的先后关系时,是否能够从统计意义上检验出因果性的方向,即在统计上确定GDP是M的因,还是M是GDP的因,或者M和GDP互为因果。

因果关系研究的有趣例子是回答“先有鸡还是先有蛋”的问题。

1988年有两位学者Walter N. Thurman和Mark E. Fisher用美国1930——1983年鸡蛋产量(EGGS)和鸡的产量(CHICKENS)的年度数据,对此问题进行了统计研究。

他们运用格兰杰的方法检验鸡和蛋之间的因果关系,结果发现,鸡生蛋的假设被拒绝,而蛋生鸡的假设成立,因此,蛋为因,鸡为果,也就是先有蛋。

他们并建议作其他诸如“谁笑在最后谁笑得最好”、“骄傲是失败之母”之类的格兰杰因果检验。

二、格兰杰因果关系检验经济学家开拓了一种可以用来分析变量之间的因果的办法,即格兰杰因果关系检验。

该检验方法为2003年诺贝尔经济学奖得主克莱夫·格兰杰(Clive W. J. Granger)所开创,用于分析经济变量之间的因果关系。

他给因果关系的定义为“依赖于使用过去某些时点上所有信息的最佳最小二乘预测的方差。

格兰杰因果关系检验滞后阶数

格兰杰因果关系检验是一种用于检验时间序列数据中的因果关系的方法。

本文将介绍

如何使用格兰杰因果关系检验来检验时间序列数据中的因果关系,并讨论如何选择滞后阶数。

格兰杰因果关系检验的基本原理是比较两个时间序列之间的相关系数和偏自相关系数。

如果一个时间序列的变化可以解释另一个时间序列的变化,就可以说这两个时间序列之间

存在因果关系。

格兰杰因果关系检验会计算一系列滞后时间,并比较它们之间的相关系数

和偏自相关系数,从而确定时间序列之间的因果关系。

使用格兰杰因果关系检验来检验时间序列数据中的因果关系需要注意以下几点:

1. 样本量的大小。

格兰杰因果关系检验需要足够的数据来检验因果关系。

在实际应

用中,样本量至少需要大于50个数据点。

2. 时间序列的平稳性。

格兰杰因果关系检验需要时间序列是平稳的。

如果时间序列

不平稳,需要进行差分处理,使得时间序列平稳。

3. 滞后阶数的选择。

滞后阶数指时间序列之间存在的时间差。

滞后阶数的选择需要

权衡两个因素:一方面,滞后阶数越长,能够检验的因果关系也越多;另一方面,滞后阶

数过长可能会导致结果不可靠。