政府预算编制基础4讲义.

- 格式:ppt

- 大小:726.50 KB

- 文档页数:36

第四章政府预算管理制度第一节政府预算功能与级次一、政府预算的含义政府预算是指经法定程序审核批准的具有法律效力的政府年度财政收支方案。

二、政府预算的功能功能一:反映政府的活动范围和方向。

功能二:对政府收支进行监督与制约。

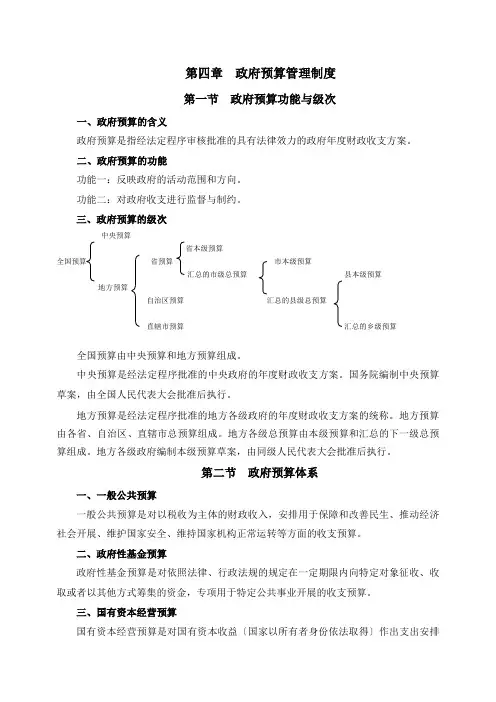

三、政府预算的级次中央预算省本级预算全国预算省预算市本级预算汇总的市级总预算县本级预算地方预算自治区预算汇总的县级总预算直辖市预算汇总的乡级预算全国预算由中央预算和地方预算组成。

中央预算是经法定程序批准的中央政府的年度财政收支方案。

国务院编制中央预算草案,由全国人民代表大会批准后执行。

地方预算是经法定程序批准的地方各级政府的年度财政收支方案的统称。

地方预算由各省、自治区、直辖市总预算组成。

地方各级总预算由本级预算和汇总的下一级总预算组成。

地方各级政府编制本级预算草案,由同级人民代表大会批准后执行。

第二节政府预算体系一、一般公共预算一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会开展、维护国家安全、维持国家机构正常运转等方面的收支预算。

二、政府性基金预算政府性基金预算是对依照法律、行政法规的规定在一定期限内向特定对象征收、收取或者以其他方式筹集的资金,专项用于特定公共事业开展的收支预算。

三、国有资本经营预算国有资本经营预算是对国有资本收益〔国家以所有者身份依法取得〕作出支出安排的收支预算。

四、社会保险基金预算社会保险基金预算是对社会保险缴款、一般公共预算安排和其他方式筹集的资金,专项用于社会保险的收支预算。

第三节政府预算程序一、预算编制预算草案是由行政机构编制的,未经法定程序审查和批准的政府年度财政收支方案。

我国各级财政部门具体编制各级预算草案。

二、预算审批我国实行人民代表大会制,各级政府预算由同级人民代表大会批准。

中央预算由全国人民代表大会审查和批准;地方各级预算由本级人民代表大会审查和批准。

三、预算执行预算执行是指经法定程序批准的预算进入具体实施阶段,具体包括:〔一〕政府预算收入的执行——组织预算收入〔二〕政府预算支出的执行——拨付预算资金〔三〕预算执行中的平衡1.预备费。