管理会计教案第三章 本量利分析

- 格式:ppt

- 大小:369.50 KB

- 文档页数:90

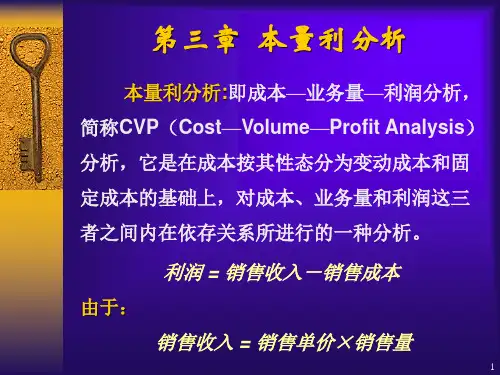

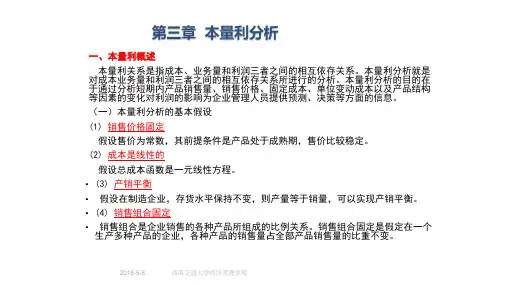

一、本量利概述本量利关系是指成本、业务量和利润三者之间的相互依存关系。

本量利分析就是对成本业务量和利润三者之间的相互依存关系所进行的分析。

本量利分析的目的在于通过分析短期内产品销售量、销售价格、固定成本、单位变动成本以及产品结构等因素的变化对利润的影响为企业管理人员提供预测、决策等方面的信息。

(一)本量利分析的基本假设(1) 销售价格固定假设售价为常数,其前提条件是产品处于成熟期,售价比较稳定。

(2) 成本是线性的假设总成本函数是一元线性方程。

•(3) 产销平衡• 假设在制造企业,存货水平保持不变,则产量等于销量,可以实现产销平衡。

•(4) 销售组合固定• 销售组合是企业销售的各种产品所组成的比例关系。

销售组合固定是假定在一个生产多种产品的企业,各种产品的销售量占全部产品销售量的比重不变。

(二)本量利关系的基本公式利润=销售收入-变动成本-固定成本=销售价格╳销售量-单位变动成本╳销售量-固定成本=(销售价格-单位变动成本)╳销售量-固定成本假设销售价格为p,销售量为x ,固定成本总额为a ,单位变动成本为b,利润为P ,则公式可以表述为:P = px-bx - a = (p - b)x - a注意:上述公式中的利润在我国指营业利润,在西方国家指“息税前利润”,即未扣减所得税和利息之前的利润。

(三)边际贡献及相关指标的计算1.边际贡献的概念边际贡献,也称贡献毛益或创利额,是指销售收入减去变动成本后的余额。

边际贡献的绝对数有两种表现形式:一种是单位概念,称为单位边际贡献(用CM表示),它是指产品的销售价格减去单位变动成本后的余额。

反映的是每一个单位产品的创利能力,也就是每增加一个单位产品销售可提供的创利额。

边际贡献的另一种表现形式是总额概念,称为边际贡献总额(用TCM表示),一般就简称边际贡献,它是指产品的销售收入总额减去变动成本总额后的余额。

边际贡献也常用相对数,即边际贡献率来表现。

边际贡献率是指边际贡献总额占销售收入总额的百分比,或单位边际贡献占销售价格的百分比。

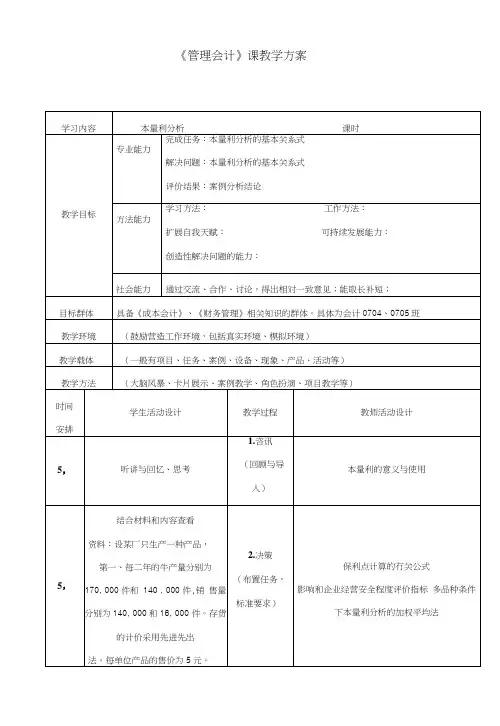

《管理会计》课教学方案学习内容本量利分析课时教学目标专业能力完成任务:本量利分析的基本关系式解决问题:本量利分析的基本关系式评价结果:案例分析结论方法能力学习方法:工作方法:扩展自我天赋:可持续发展能力:创造性解决问题的能力:社会能力通过交流、合作、讨论,得出相对一致意见;能取长补短;目标群体具备《成本会计》、《财务管理》相关知识的群体。

具体为会计0704、0705班教学环境(鼓励营造工作环境,包括真实环境、模拟环境)教学载体(一般有项目、任务、案例、设备、现象、产品、活动等)教学方法(大脑风暴、卡片展示、案例教学、角色扮演、项目教学等)时间安排学生活动设计教学过程教师活动设计5,听讲与回忆、思考1.咨讯(回顾与导入)本量利的意义与使用5,结合材料和内容查看资料:设某厂只生产一种产品,第一、每二年的牛产量分别为170, 000 件和140 , 000 件,销售量分别为140, 000和16, 000 件。

存货的计价采用先进先出2.决策(布置任务,标准要求)保利点计算的冇关公式影响和企业经营安全程度评价指标多品种条件下本量利分析的加权平均法生产成本:每件变动成本为3元(其中包括直接材料1.30元、直接人工1.50元、变动性制造费用0.20元);固定性制造费用每年的发生额为150, 000元。

销售与行政管理费:变动性费用为销售收入的5%;固定性费用每年发生额为65, OOOo要求:(1)根据上述资料,分别采用变动成本计算法和全部成本计算法确定第一年和第二年的净收益。

(2)具体说明第一年和第二年分别采用两种成本计算法据以确定的净收益发生差异的原因。

(3)具体说明釆用全部成本计算法所确定的第一和第二年的净收益发生差异的原[丿、仁25,倾听与关注多媒体营业利润二贡献边际总额-固定成本二单位贡献边际X销售量-固定成本贡献边际指标的计算公式:贡献边际总额二销售收入一变动成本二单位贡献边际X销售量3.计划(学习材料,问题引导,工作条件,分组讨论)本量利基本关系式:营业利润二(单价一单位变动成本)X销售量一固定成本即P二(p-b)x~a设某企业第一季度共销售产品2 500件,其销售收入为25 000元,销售收入中的变动成本为15 0()0元,相关固定成本为8 (X)0 元,据此可确定其:贡献毛益为:25 000-15 000=10 000 (元)二销售收入x贡献边际率单位贡献边际二单价一单位变动成本二贡献边际总额一销售量二销售单价X贡献边际率贡献边际率二贡献边际总额一销贡献毛益率为:10 000^25 000=40%则盈亏临界点的销售量(用金额表现)=8 000^0.40=20 000 (元)。