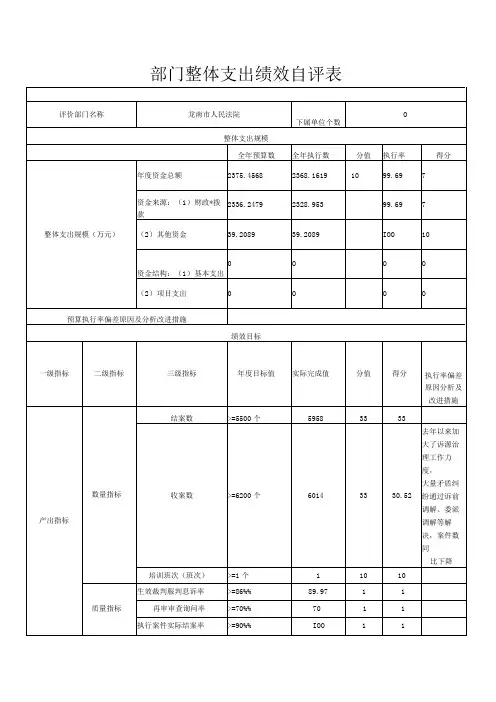

部门整体支出绩效自评表

- 格式:pdf

- 大小:146.82 KB

- 文档页数:7

部门整体支出绩效自评指标表(参考指标)2021年度芙蓉区红十字会整体支出绩效自评报告一、部门概况(一)基本情况。

职能职责长沙市芙蓉区红十字会的工作职能是弘扬“人道、博爱、奉献”的红十字精神,保护人的生命和健康,维护人的尊严,发扬人道主义精神,促进和平进步事业,是从事人道主义工作的社会救助团体。

履行下列主要职责:(I)开展救援、救灾的相关工作,建立红十字应急救援体系。

在战争、武装冲突和自然灾害、事故灾难、公共卫生事件等突发事件中,对伤病人员和其他受害者提供紧急救援和人道救助;(2)开展应急救护培训,普及应急救护、防灾避险和卫生健康知识,组织志愿者参与现场救护;(3)参与、推动无偿献血、遗体和人体器官捐献工作,参与开展造血干细胞捐献的相关工作;(4)组织开展红十字志愿服务、红十字青少年工作;(5)参加国际人道主义救援工作;(6)宣传国际红十字和红新月运动的基本原则和日内瓦公约及其附加议定书;(7)依照国际红十字和红新月运动的基本原则,完成人民政府委托事宜;(8)依照日内瓦公约及其附加议定书的有关规定开展工作;(9)协助人民政府开展与其职责相关的其他人道主义服务活动。

(二)部门(单位)整体支出规模、使用方向和主要内容、涉及范围等。

2021年预算批复168.81万元,全年实际到位资金185.72万元;其他收入2.24万元;实际支出188.18万元,其中基本支出129.64万元,项目支出58.53万元;上年结余0.22万元,本年结余。

元。

二、一般公共预算支出情况(一)基本支出2021年基本支出财政拨款129.64万元包括用于基本工资、津贴补贴等人员经费以及办公费、印刷费、办公设备购置等日常公用经费。

2021年本单位未产生三公经费。

(二)项目支出1.2021年项目支出总额583.53万元,其中社会保障和就业支出57.59万元,包含红十字事业经费27.99万元,主要是救助就灾及三献事业先关工作经费;特殊对象救助7.2万元,主要是白血病合并艾滋病对象的困难救助。

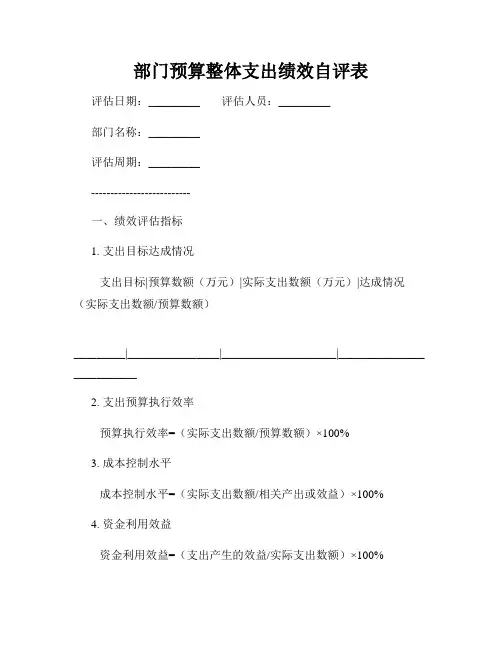

部门预算整体支出绩效自评表评估日期:_________ 评估人员:_________部门名称:_________评估周期:_________--------------------------一、绩效评估指标1. 支出目标达成情况支出目标|预算数额(万元)|实际支出数额(万元)|达成情况(实际支出数额/预算数额)_________|________________|____________________|_______________ ___________2. 支出预算执行效率预算执行效率=(实际支出数额/预算数额)×100%3. 成本控制水平成本控制水平=(实际支出数额/相关产出或效益)×100%4. 资金利用效益资金利用效益=(支出产生的效益/实际支出数额)×100%二、整体评价及自我总结请依据以上绩效评估指标,根据部门的具体情况进行综合评价和自我总结。

在绩效评估中,可以考虑以下方面的内容:支出目标达成情况、预算执行效率、成本控制水平、资金利用效益等。

1. 绩效评价综合描述:2. 自我总结及改进计划:--------------------------三、改进措施在绩效评估中发现的问题和不足之处,请提出改进措施并制定可行的实施计划。

问题描述及分析:改进措施:实施计划:--------------------------四、建议意见请针对部门预算整体支出绩效,提出建议意见,以期对未来工作有所指导和改进。

建议意见:五、评估结论基于以上绩效评估和总结,对部门预算整体支出绩效作出综合评估和结论。

评估结论:--------------------------备注:本表格仅供参考,可以根据实际情况进行修改和调整。

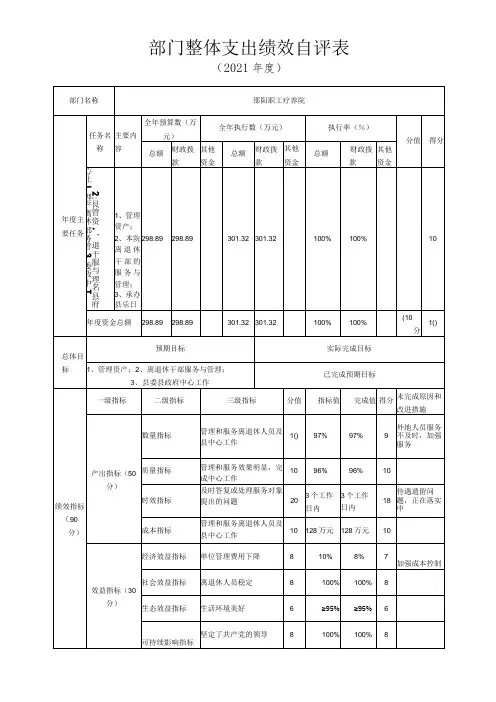

部门整体支出绩效自评表(2021年度)项目支出绩效自评表填表人:马利填报日期:2022-5-18联系电话: 单位负责人签字:附件4部门整体支出绩效评价指标评分表部门整体支出绩效自评报告一、部门概况(一)部门基本情况本单位设置综合科,有在职人员13人,离退休人员93人。

主要职能是管理邵阳职工疗养院资产,负责本院离退休干部职工的服务与管理,承办县委县政府交办的其他事项。

(二)部门整体支出规模、使用方向和主要内容、涉及范围等。

部门整体支出规模为298.89万元,使用方向主要为管理和服务离退休干部,承办县委县政府中心工作和交办的其他事项。

二、部门整体支出管理及使用情况(一)预算执行情况本年预算金额为298.89万元,实际执行30L32万元,其中包含上年结余资金2.43万元。

支出情况如下:基本支出233.82万元,项目支出67.5万元。

(二)基本支出基本支出的主要用途、范围以及资金的管理情况,尤其是“三公”经费的使用和管理情况如下:主要用途是服务和管理离退休干部和县中心工作,支出明细如下:1、工资和福利支出,金额为189.69万元,其中:基本工资72.61万元,绩效工资40.84万元,奖金43.25万元,社会保障费28.09万元,伙食补助费4.9万元,。

2、商品和服务支出27.72万元,其中:办公费8.5万元、邮电费&5万元、工会费9.7万元,其他费7.3万元。

(三)专项支出1、专项资金(包括财政资金、自筹资金等)安排落实、总投入等情况分析。

总投入专项资金67.50万元,全部为财政资金。

其中离休干部和县处级干部管理费0.5万元,实物用车管理费9万元,工作经费58万元。

2、专项组织情况分析,主要包括项目招投标、调整、竣工验收等情况。

本年的专项资金无需进行项目招投标、调整、竣工验收。

主要支出为:公务用车运行维护费7.03万元,县中心工作下乡7.03万元和其他工作经费19.44万元,对离退休人员的个人和家庭的补助支出34万元。

部门整体绩效自评表一、绩效评估指标在对部门整体绩效进行自评之前,我们需要明确一些评估指标,以便准确度量绩效的质量和水平。

以下是我们对部门整体绩效进行自评的指标:1. 目标达成度:评估部门在特定时间段内实现的目标数量和质量。

2. 工作效率:评估部门员工完成任务所花费的时间和资源。

3. 质量标准:评估部门所提供产品或服务的质量水平。

4. 客户满意度:评估客户对部门提供的产品或服务的满意程度。

5. 团队合作:评估团队内部成员之间的协作和沟通能力。

6. 创新能力:评估部门是否积极推动创新和改进。

二、绩效自评请根据上述评估指标,对部门整体绩效进行自评。

请按照以下模板进行填写,一项指标一行:1. 目标达成度:(自评内容)2. 工作效率:(自评内容)3. 质量标准:(自评内容)4. 客户满意度:(自评内容)5. 团队合作:(自评内容)6. 创新能力:(自评内容)三、绩效分析和改进计划根据自评结果,我们可以对部门的整体绩效进行分析,并制定改进计划。

请填写以下内容:1. 绩效分析:(对自评结果进行分析,包括部门的优势和不足之处)2. 改进计划:(根据绩效分析,提出改进措施和行动计划)四、绩效总结请在本部分总结部门整体绩效的自评结果和改进计划的实施情况。

(总结绩效自评的主要发现和下一步的行动计划)通过对部门整体绩效的自评,我们可以更好地了解部门的工作表现,并有针对性地进行改进。

希望通过绩效自评表的使用,我们能够持续提高部门绩效,为公司的发展做出更大的贡献。

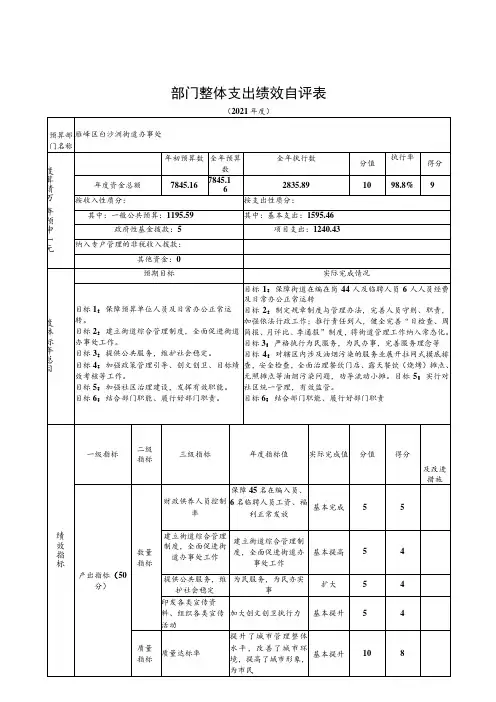

部门整体支出绩效自评表专项资金绩效自评表2021年度雁峰区白沙街道办事处部门整体支出绩效自评报告一、部门(单位)基本情况(1)、职能职责白沙洲街道办事处是雁峰区所辖基层政府,是落实国家政策,严格依法行政,发挥经济管理职能,加强政策引导,制定发展规划,服务市场主体和营造发展环境,搞好市场监管,大力促进社会事业发展,发展街道经济、文化和社会事业,提供公共服务,维护社会稳定的基层政府。

其主要职责为:1.执行本级人民代表大会的决议和上级国家行政机关的决定和命令,发布决定和命令;2.执行本行政区域内的经济和社会发展计划、预算,管理本行政区域内的经济、教育、科学、文化、卫生、体育事业和财政、民政、公安、司法行政、计划生育等行政工作;3.保护社会主义的全民所有的财产和劳动群众集体所有的财产,保护公民私人所有的合法财产,维护社会秩序,保障公民的人身权利、民主权利和其他权利;4.办理上级党委政府交办的其他事项。

二、机构设置2019年12月根据雁办发(2019)80号文件精神进行了机构改革和人员编制的规定。

设立党政机构四个分别为:1、党政综合办公室。

2、经济发展办公室。

3社会事务办公室。

4、社会治安综合治理和应急管理办公室。

设立司法所和财政所为派出机构。

设立三个事业单位分别为:1、综合行政执法大队。

2、社会事业综合服务中心。

3、政务服务中心。

三、部门(单位)年度整体支出绩效目标,专项资金绩效目标1、2021年度整体支出绩效目标目标1:保障预算单位人员及日常办公正常运转。

目标2:建立街道综合管理制度,全面促进街道办事处工作。

目标3:提供公共服务,维护社会稳定。

目标4:加强政策管理引导、创文创卫、目标绩效考核等工作。

目标5:加强社区治理建设,发挥有效职能。

目标6:结合部门职能、履行好部门职责。

2、2021年度项目支出绩效目标目标1:保障社区正常有效运转。

目标2:以社区为纽带,维护民众权益,维护社会稳定。

目标3:维修(护)公共基础设施,为居民日常生活提供保障。

部门(单位)整体绩效自评表1、年度部门(单位)预算执行情况按年度部门决算报表所列数据填写。

2、重点工作任务对应安排的重点项目部分,重点项目选择标准:单个项目资金额为150万元以上或项目合计资金占全部项目资金金额60%以上,个数要求为占项目总数50%以上。

3、部门产出部分和部门效果部分的各项指标为必须考虑的要素,可根据部门职责、全县发展重点工作设置,应主要围绕重点项目的产出效果情况来确定核心业务指标。

同时,部门效益指标部分除重点工作任务下对应的重点项目产生的效果外,还需关注部门的综合效果,与年度目标进行呼应。

(所设指标个数不少于5个)4、整体绩效评价结果(绩效评级)划分为四个等次,“优"等次:90分(含)一:1Oo分、"良”等次:80分(含)一90分、"中”等次:60分(含)一80分、“差"等次:60分以下。

部门(单位)整体绩效自评报告部门(单位)名称:香河县医疗保障局主管部门:香河县医疗保障局2023年I1月27日2019年,我局在县委、县政府的正确领导下,紧紧围绕省市县下达的各项目标任务,以完善医保制度、打击欺诈骗保、脱贫攻坚为工作重点,以提高参保群众的医疗待遇水平为目标,全局上下共同努力,克难攻坚,扎实推进,较好的完成了全年的各项目标任务,自查报告如下:一、部门(单位)概况香河县医疗保障局行政编制9名,正股级领导职数3名;下属两个事业单位:香河县城镇职工医疗保险管理中心事业编制数17人和香河县城乡居民医疗保险管理中心事业编制数30人。

部门职责:1、贯彻落实市城镇职工和城乡居民医疗保险、生育保险、大病保险、医疗救助等医疗保障地方性政策、制度、规划和标准。

贯彻落实省市离休干部医疗费社会统筹政策并组织实施。

2、贯彻落实市医疗保障基金监督管理办法,建立健全医疗保障基金安全防控机制,组织建设智能监控平台,推进医疗保障基金支付方式改革,并组织实施。

3、贯彻落实市城镇职工、城乡居民参保筹资和保障待遇政策,统筹城乡医疗保障政策标准,建立健全与筹资水平相适应的待遇调整机制。

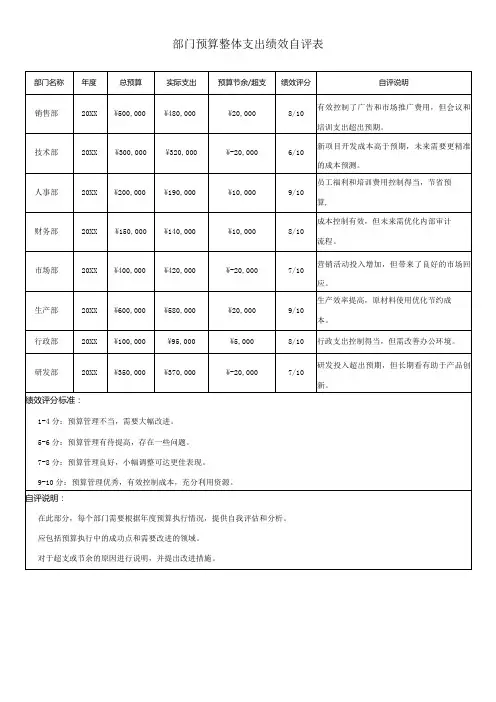

部门预算整体支出绩效自评表

摘要:

一、部门预算整体支出绩效自评表的概述

二、部门预算整体支出绩效自评表的作用

三、如何填写部门预算整体支出绩效自评表

四、部门预算整体支出绩效自评表的优点和局限性

正文:

一、部门预算整体支出绩效自评表的概述

部门预算整体支出绩效自评表是政府部门或企事业单位对其在一定时期内的预算支出进行自我评估的工具。

它主要用于衡量部门预算支出的绩效,以便了解和提高资源使用效率。

二、部门预算整体支出绩效自评表的作用

部门预算整体支出绩效自评表具有以下作用:

1.提高资源使用效率:通过对预算支出的绩效进行评估,可以发现资源使用中的问题,从而提高资源使用效率。

2.促进部门管理:通过自评表,部门可以了解自身预算支出情况,有利于部门管理和决策。

3.提高政府透明度:公开预算支出绩效自评表,可以提高政府的透明度,接受社会监督。

三、如何填写部门预算整体支出绩效自评表

在填写部门预算整体支出绩效自评表时,应注意以下几点:

1.确定评估指标:根据部门的具体情况,确定合适的评估指标,如项目完

成率、资金使用率等。

2.收集数据:收集和整理与预算支出相关的数据。

3.进行评估:根据评估指标和收集到的数据,对预算支出的绩效进行评估。

4.制定改进措施:根据评估结果,制定相应的改进措施,以提高资源使用效率。

四、部门预算整体支出绩效自评表的优点和局限性

部门预算整体支出绩效自评表的优点包括:提高资源使用效率、促进部门管理、提高政府透明度等。

然而,它也存在一些局限性,如:评估指标可能不完善、数据收集可能存在偏差、自评结果可能受主观因素影响等。

部力鬓体支出债致4评基砒散据耒(2023年度)填报人:肖丽容联系电话:时间:2023年4月27日注:自评结论填“优、良、中、差”。

部门整体支出俄i½6评抠智一、部门概况(-)部门基本情况单位基本情况:隆回县城东幼儿园是独立编制的预算单位。

编制人数为10人,实际在编教职工人数7人,幼儿270人。

(二)2023年的重点工作研究拟定幼儿园教育发展策略,贯彻和执行党和国家的教育方针、政策、法规。

贯彻落实《3-6岁儿童学习与发展指南》,以儿童为中心,注重儿童全面发展,加强师资队伍健设,加强安全保障工作。

管理学校教育经费,执行财务管理制度,强化幼儿园管理,保障幼儿园的正常运行。

(三)部门整体支出情况2023年度决算支出为111.33万元。

二、部门整体支出管理及使用情况(一)基本支出情况2023年度决算数为111.33万元,是指为保障单位机构正常运转、完成日常工作任务而发生的各项支出,包括用于基本工资、津贴补贴等人员经费以及办公费、印刷费、水电费及办公设备购置等日常公用经费。

(二)项目支出情况2023年年度决算数为0万元,是指单位为完成选定行政工作或事业发展目标而发生的支出,包括有关事业发展专项、专项业务费、基本建设支出等。

(三)“三公”经费情况2023年我单位“三公”经费0万元。

1、因公出国(境)费0元;2、公务接待费0万元;3、公务用车费0万元(公务用车运行维护费0万元,公务用车购置费0元)。

三、部门整体支出绩效情况财务管理制度建设情况:资金拨付严格按程序申报、审批,合理合规使用资金,确保财政资金安全。

资产管理:及时按照要求报送资产情况报表,确保各项资产核算准确、帐实相符、管理到位。

预决算公开:及时在县人民政府门户网站上进行了预决算公开。

“三公经费”控制情况:能严格遵守各项规章制度,严控“三公”经费支出,并及时在县人民政府门户网站上对“三公”经费情况进行公TFo认真履行职责,及时报送财政供养信息、存量资金等有关资料及报表O四、存在的问题1、预算编制工作有待细化。

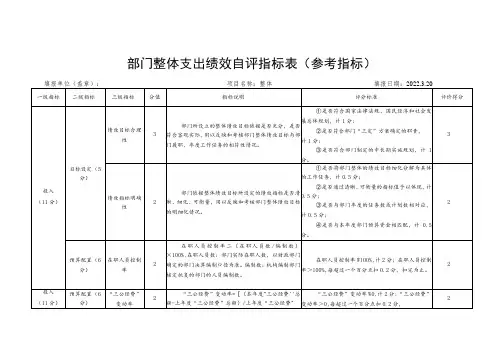

部门整体支出绩效自评指标计分表一级指标二级指标三级指标自评分指标解释指标说明投入(20分)目标设定(5分)绩效目标合理性(2分)2部门所设立的整体绩效目标依据是否充分,是否符合客观实际,用以反映和考核部门整体绩效目标与部门履职、年度工作任务的相符性情况。

①符合国家法律法规、国民经济和社会发展总体规划计1分;②符合部门“三定”方案确定的职责计0.5分;③是否符合部门制定的中长期实施规划计0.5分。

绩效指标明确性(3分)3部门依据整体绩效目标所设定的绩效指标是否清晰、细化、可衡量,用以反映和考核部门整体绩效目标的明细化情况。

①将部门整体的绩效目标细化分解为具体的工作任务计1分;②通过清晰、可衡量的指标值予以体现计0.5分。

③与部门年度的任务数或计划数相对应计0.5分;④与本年度部门预算资金相匹配计1分。

预算配置(15分)在职人员控制率(5分)4部门本年度实际在职人员数与编制数的比率,用以反映和考核部门对人员成本的控制程度。

在职人员控制率=(在职人员数/编制数)某100%小于或等于1计5分,否则按比例计分。

在职人员数:部门实际在职人数,以财政部确定的部门决算编制口径为准。

编制数:机构编制部门核定批复的部门的人员编制数。

一级指标二级指标三级指标自评分指标解释指标说明“三公经费”变动率(5分)5部门本年度“三公经费”预算数与上年度“三公经费”预算数的变动比率,用以反映和考核部门对控制重点行政成本的努力程度。

“三公经费”变动率=[(本年度“三公经费”总额-上年度“三公经费”总额)/上年度“三公经费”总额]某100%。

下降的计5分,增加的按比例扣减。

“三公经费”:年度预算安排的因公出国(境)费、公务车辆购置及运行费和公务招待费。

重点支出安排率(5分)5部门本年度预算安排的重点项目支出与部门项目总支出的比率,用以反映和考核部门对履行主要职责或完成重点任务的保障程度。

重点支出安排率=(重点项目支出/项目总支出)某100%。

随州市部门整体支出绩效评价共性指标自评表(表1)单位(公章):随州市急救中心自评总分:28

共性指标自评分:28填报人: 填报时间: 随州市部门整体支出绩效目标自评表(表2)

说明:1、指标名称、年初指标值按照绩效目标申报表填写,不得漏项;

2、指标名称分值确定,按指标名称个数平均保留整数,不能保留整数的可自行调整为整数,但各指标名称合计分值

不得大于所属二级指标分;

3、对定量指标值按实际完成的比例计分值(该项指标名称分值X实际完成的百分比);

4、对定性指标值计分原则,分为三档:达到预期,部分达到预期有一定效果,未达预期效益差:对应分值区间:

100%—81%、80%—51%、50%—0%,

5、年度目标取值:分别对每个“年度目标”进行评价计分,然后再平均计算。

例:某部门有三个“年度目标”,目

标1自评68分,目标2自评63分,目标3自评59分,该部门年度目标得分为:(68+63+59)÷3=63.3分,四舍五入计63分。