洗煤厂生产成本测算

- 格式:doc

- 大小:50.00 KB

- 文档页数:2

洗煤效益测算随着计算机在企业中的应用,网络在企业中的连通,计算机从业人员的增多,这就标志着当今社会已步入了信息社会,知识经济将成为新世纪的主导产业。

伴随计算机的逐步推广和使用,计算机已在科研、生产、商业、服务等许多方面创造了提高效率的途径,人们对办公室自动化的要求与日俱增。

我们必须尽快使用现代化管理设备、管理手段、管理方法。

在我所工作的单位钱矿煤管科,计算机己得到广泛使用,从过磅系统,结算系统到门卫IC 卡管理系统都全部实现了微机管理,全员效率比以前手工操作又了很大提高。

其计算机管理水平在全局来说是领先的,多次得到了集团公司的表扬,为开刨销售管理工作的新局面创造了条件。

计算机在我公司的销售统计管理工作中,主要可用来进行报表帐目处理,信息查询,综合分析。

现在的企业是以效益为中心,企业的效益直接涉及到员工的收入。

更是企业的命脉,我完成了钱矿公司效益测算系统的编制。

我公司的煤炭品种分原煤,精煤,洗末,洗块,煤泥。

除五个煤炭品种外有洗矸属于洗耗。

各品种煤有不同的质量标准,根据不同的质量标准结算不同的价格,使销售统计管理的一个重要组成部分。

煤炭的质量指标主要有以下几项。

水分,灰分,发热量,硫分。

煤炭质量的高低直接影响到煤炭价格的高低,也直接影响到企业的经济效益。

原煤的结算价格分两种,一种是跨矿入洗原煤,按集团公司定价结算,另一种是零散户拉原煤,根据不同的发热量及硫分计算出不同的价格。

精煤的结算通过灰分及硫分的高低计算出价格,洗末,洗块,煤泥等煤炭产品也根据合同有不同的计价方法,如果用手工计算一定数量产品的价格及收入是一个极其繁琐的过程。

如果能随时计算产品的收入及效益,用手工操作更是一个难以想象的过程。

另外由于原煤入洗后成本会提高,这就涉及到如下问题:是全部销售原煤效益好,还是入洗后得到精煤效益好;入洗相同数量的原煤,在不同产品回收率的情况下,哪个效益最好。

在如此多的变量下手工操作基本是不可能的,在这样的背景下,编制计算机程序测试经济效益成为必然。

洗煤成本核算办法第十条洗煤采用系数法计算成本洗煤成本核算是把企业在一定时期内发生的洗煤费用归集和汇总,计算出生产费用总额,然后采用适当的方法分配生产费用,计算产品的总成本和单位成本。

洗煤厂分离前成本以全部等级煤产量作为核算对象,分离后的成本应以各种等级煤分别作为核算对象。

即矿井原煤出井分流到洗煤厂后的全部加工过程,包括破碎、洗选、脱水到产品分出后输送到储煤仓发运前止的有关生产过程的直接成本和分摊的期间费用。

洗煤虽然是原煤生产的延续,但有专门的洗煤生产过程,而且能产生各种不同等级的洗煤,计算各种等级的洗煤成本一般采用系数法。

第十一条洗煤成本核算程序及其账务处理(一)入洗原煤的账务处理煤矿库存的原煤可以直接对外销售,也可以进一步深加工成洗煤对外销售。

用于入洗原料煤,每吨应按内部售价和资源税计算洗煤成本。

借:生产成本—洗煤—入洗原煤贷:主营业务收入—煤炭产品—原选煤应交税费—应交资源税(二)入洗加工费的核算洗煤加工过程中要发生“材料”、“电费”、“职工薪酬”和“制造费用”。

在上述原选煤成本计算过程中同时也对洗煤分离前的综合成本进行了归集,即将洗煤生产发生的入洗加工费用登入“生产成本—洗煤”账户借方,并和“入洗原煤”一起计算出洗煤分离前的总制造成本。

(三)洗煤完全成本报表的编制1、洗煤(分离前)完全成本报表的编制洗煤(分离前)成本表中“制造成本”根据“生产成本—洗煤”明细账数据填列,其余数据编制方法和原选煤成本计算表相同。

单位成本用总成本除以入洗原煤数量得出。

洗煤(分离前)成本表格式如下:洗煤(分离前)成本表单位:2、洗煤(分离后)完全成本报表的编制洗煤分离后制造成本计算采用系数法计算分离后各等级煤成本,分“销售价格比例系数法”及“销售价格扣除法”。

“销售价格比例系数法”又称“发热量比例系数法”。

不同等级的洗煤产品,根据其发热量的大小确定比例系数,由于发热量统计计算上的局限性,因此,采用销售价格代替发热量计算。

洗煤成本核算办法第十条洗煤采用系数法计算成本洗煤成本核算是把企业在一定时期内发生的洗煤费用归集和汇总,计算出生产费用总额,然后采用适当的方法分配生产费用,计算产品的总成本和单位成本。

洗煤厂分离前成本以全部等级煤产量作为核算对象,分离后的成本应以各种等级煤分别作为核算对象。

即矿井原煤出井分流到洗煤厂后的全部加工过程,包括破碎、洗选、脱水到产品分出后输送到储煤仓发运前止的有关生产过程的直接成本和分摊的期间费用。

洗煤虽然是原煤生产的延续,但有专门的洗煤生产过程,而且能产生各种不同等级的洗煤,计算各种等级的洗煤成本一般采用系数法。

第十一条洗煤成本核算程序及其账务处理(一)入洗原煤的账务处理煤矿库存的原煤可以直接对外销售,也可以进一步深加工成洗煤对外销售。

用于入洗原料煤,每吨应按内部售价和资源税计算洗煤成本。

借:生产成本—洗煤—入洗原煤贷:主营业务收入—煤炭产品—原选煤应交税费—应交资源税二)入洗加工费的核算洗煤加工过程中要发生“材料”、“电费”、“职工薪酬”和“制造费用”。

在上述原选煤成本计算过程中同时也对洗煤分离前的综合成本进行了归集,即将洗煤生产发生的入洗加工费用登入“生产成本—洗煤”账户借方,并和“入洗原煤”一起计算出洗煤分离前的总制造成本。

(三)洗煤完全成本报表的编制1、洗煤(分离前)完全成本报表的编制洗煤(分离前)成本表中“制造成本”根据“生产成本—洗煤”明细账数据填列,其余数据编制方法和原选煤成本计算表相同。

单位成本用总成本除以入洗原煤数量得出。

洗煤(分离前)成本表格式如下:洗煤(分离前)成本表2、洗煤(分离后)完全成本报表的编制洗煤分离后制造成本计算采用系数法计算分离后各等级煤成本,分“销售价格比例系数法”及“销售价格扣除法”。

“销售价格比例系数法”又称“发热量比例系数法”。

不同等级的洗煤产品,根据其发热量的大小确定比例系数,由于发热量统计计算上的局限性,因此,采用销售价格代替发热量计算。

蒙煤洗煤成本分析报告

根据对蒙煤洗煤成本的分析,我们得出以下结论和结果:

1. 原料成本:蒙煤作为原料的采购成本是洗煤过程中最大的成本之一。

我们根据市场价格和采购量,计算出原料成本的总额。

2. 人工成本:洗煤过程需要大量的人力投入,包括运输、操作和维护等环节。

我们根据员工工资和工时,计算出人工成本的总额。

同时,还需要考虑管理人员的成本。

3. 能源消耗:洗煤过程需要消耗大量的能源,包括电力和燃料。

我们根据能源单位价格和消耗量,计算出能源成本的总额。

4. 设备折旧费用:洗煤过程需要先进的设备设施,这些设备设施具有一定的使用寿命和折旧周期。

我们根据设备的购置成本、预计的使用寿命和折旧周期,计算出设备折旧费用的总额。

5. 维修及损耗成本:洗煤过程中,设备设施可能出现故障需要维修,同时还可能发生一定的原料损耗。

我们根据维修历史和损耗率,计算出维修及损耗成本的总额。

6. 其他费用:除了上述成本外,还需要考虑其他可能的费用,如办公用品、保险费用、税费等。

我们将这些费用计入其他费用的总额。

综上所述,将各项成本累加得出蒙煤洗煤的总成本。

这个成本分析报告将为管理层提供有关洗煤成本的详细信息,帮助他们

做出决策,优化洗煤流程,并找到降低成本的潜在途径和策略。

在报告中,我们还可以提供不同场景下的成本分析结果,比如增加产能、改善效率等,以帮助管理层更好地制定经营计划和战略。

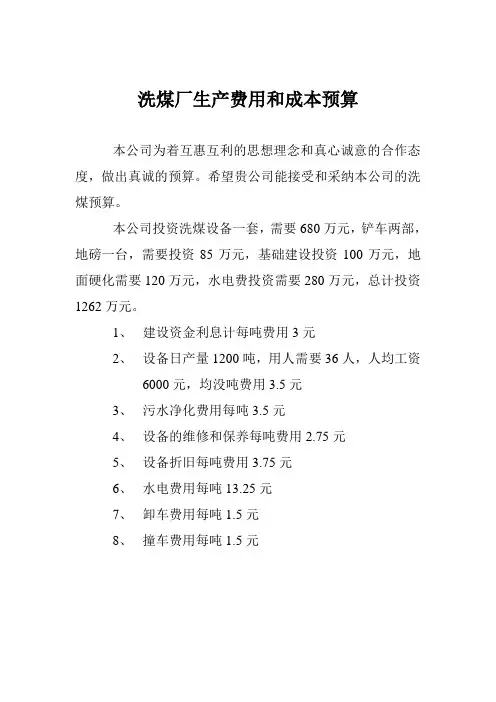

洗煤厂生产费用和成本预算

本公司为着互惠互利的思想理念和真心诚意的合作态度,做出真诚的预算。

希望贵公司能接受和采纳本公司的洗煤预算。

本公司投资洗煤设备一套,需要680万元,铲车两部,地磅一台,需要投资85万元,基础建设投资100万元,地面硬化需要120万元,水电费投资需要280万元,总计投资1262万元。

1、建设资金利息计每吨费用3元

2、设备日产量1200吨,用人需要36人,人均工资

6000元,均没吨费用3.5元

3、污水净化费用每吨3.5元

4、设备的维修和保养每吨费用2.75元

5、设备折旧每吨费用3.75元

6、水电费用每吨13.25元

7、卸车费用每吨1.5元

8、撞车费用每吨1.5元。

洗煤厂成本核算成本核算资料是归纳有用的成本信息基础,而成本信息收集是企业财务管理的最基础的工作,也是财务预测、财务控制、财务分析的、业绩考核的基础。

成本管理的好坏直接关系到企业的兴衰,降低成本,节约资源,是企业永远追求的主题。

因此搞好成本核算是企业发展的软件,是会计工作者的主要职责,通过几年的成本核算工作结合我们公司生产组织和工艺流程的特点搞好成本核算应具备的几个环节和根据生产组织和生产流程的特点结合自己的工作经验总结出成本费用归集分配原则(六问)。

为了更进一步理解成本核算的过程首先介绍一下我们公司基本情况:我们公司是国有控股的有限公司,投资者资本性质繁多,既有国有的朝川矿的投资,个人资本的创投公司,又有民营的丰麟公司,还有外资的上海集泰公司。

供应商和客户繁多,其中又有五家委托加工原料煤核算,又是是典型的坑口循环经济模式。

由此给公司成本费用归集分配核算加大了难度。

为了对相关利益群体做到客观公正,公允的核算和监督,及时地为管理层提供相关的成本信息。

必须建立一套科学规范合理的成本核算模式。

该公司是洗煤——炼焦——化工——煤气发电于一体的循环经济,工艺流程复杂,主产品联产品繁多。

具体流程如下:先有朝川矿一井原煤直接从井下通过皮带提升运输到洗煤厂,经过水洗,介质,浮选剂,磁矿粉一系列的洗煤工艺,生产出符合炼焦的精煤,又产出中煤,泥煤,矸石等联产品。

同时煤泥又经过发电厂富余蒸汽干燥脱水,生产出符合质量要求外销煤泥。

精煤一部分外销,一部分通过皮带运输到炼焦厂配煤场地,同委托加工的精煤和外购的精煤进行配煤炼焦。

炼焦厂通过科学的配煤,生产出符合质量的一级焦或二级焦,同时产生联产品焦粒,焦沫,焦粉等产品。

在加工过程中产生的荒煤气通过化工厂一系列的化工工艺进行冷却,冷凝生产出焦油,荒煤气同硫酸发生反应经过脱硫,生产出硫铵,脱硫的煤气同洗油发生接触,进行脱苯产生粗苯,经过脱硫脱苯的荒煤气,生产出净煤气,净煤气52%回炉加热炼焦。

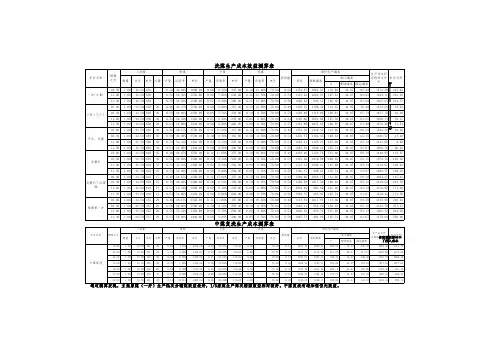

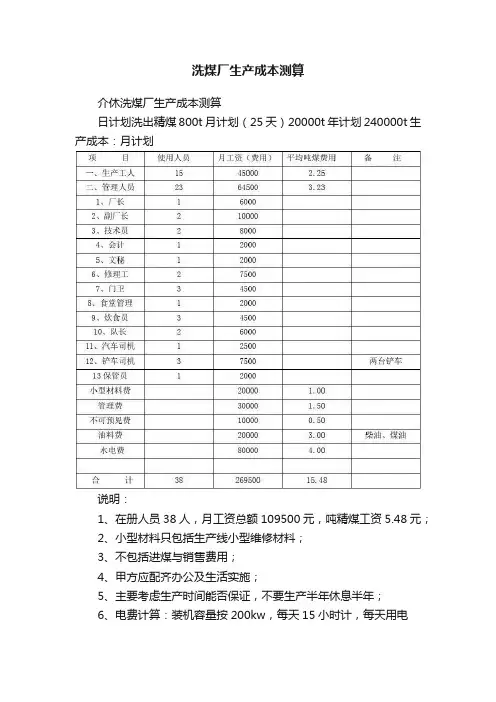

洗煤厂生产成本测算

介休洗煤厂生产成本测算

日计划洗出精煤800t 月计划(25天)20000t 年计划240000t 生产成本:月计划

说明:

1、在册人员38人,月工资总额109500元,吨精煤工资5.48元;

2、小型材料只包括生产线小型维修材料;

3、不包括进煤与销售费用;

4、甲方应配齐办公及生活实施;

5、主要考虑生产时间能否保证,不要生产半年休息半年;

6、电费计算:装机容量按200kw,每天15小时计,每天用电

3000kw/h,每度按0.80元,每天电费2400元,平均每吨3元;生产生活用水每吨1元;

7、油料费指两台铲车用柴油及洗煤生产线煤油消耗;

8、以上测算生产成本仅供参考。

洗煤厂成本核算成本核算资料是归纳有用的成本信息基础,而成本信息收集是企业财务管理的最基础的工作,也是财务预测、财务控制、财务分析的、业绩考核的基础。

成本管理的好坏直接关系到企业的兴衰,降低成本,节约资源,是企业永远追求的主题。

因此搞好成本核算是企业发展的软件,是会计工作者的主要职责,通过几年的成本核算工作结合我们公司生产组织和工艺流程的特点搞好成本核算应具备的几个环节和根据生产组织和生产流程的特点结合自己的工作经验总结出成本费用归集分配原则(六问)。

为了更进一步理解成本核算的过程首先介绍一下我们公司基本情况:我们公司是国有控股的有限公司,投资者资本性质繁多,既有国有的朝川矿的投资,个人资本的创投公司,乂有民营的丰麟公司,还有外资的上海集泰公司。

供应商和客户繁多,其中乂有五家委托加工原料煤核算,乂是是典型的坑口循环经济模式。

由此给公司成本费用归集分配核算加大了难度。

为了对相关利益群体做到客观公正,公允的核算和监督,及时地为管理层提供相关的成本信息。

必须建立一套科学规范合理的成本核算模式。

该公司是洗煤一一炼焦一一化工一一煤气发电于一体的循环经济,工艺流程复杂,主产品联产品繁多。

具体流程如下:先有朝川矿一井原煤直接从井下通过皮带提升运输到洗煤厂,经过水洗,介质,浮选剂,磁矿粉一系列的洗煤工艺,生产出符合炼焦的精煤,乂产出中煤,泥煤,砰石等联产品。

同时煤泥乂经过发电厂富余蒸汽十燥脱水,生产出符合质量要求外销煤泥。

精煤一部分外销,一部分通过皮带运输到炼焦厂配煤场地,同委托加工的精煤和外购的精煤进行配煤炼焦。

炼焦厂通过科学的配煤,生产出符合质量的一级焦或二级焦,同时产生联产品焦粒,焦沫,焦粉等产品。

在加工过程中产生的荒煤气通过化工厂一系列的化工工艺进行冷却,冷凝生产出焦油,荒煤气同硫酸发生反应经过脱硫,生产出硫铉,脱硫的煤气同洗油发生接触,进行脱苯产生粗苯,经过脱硫脱苯的荒煤气,生产出净煤气,净煤气52%回炉加热炼焦。

洗煤厂成本核算制度1.前言洗煤厂是煤炭企业的核心部门之一,其主要任务是实现煤炭的洗选、分级和加工。

洗煤厂的成本核算对于企业的盈利和发展至关重要,因此建立完善的成本核算制度是非常必要的。

本文将从洗煤厂的特点、成本构成、成本计算和成本控制等方面,详细阐述洗煤厂成本核算制度的建立和实施。

2.洗煤厂的特点洗煤厂的特点主要有以下几个方面:2.1 生产周期长洗煤厂的生产流程比较复杂,包括了原煤的接收、入洗、中试、洗选、分级、干燥、尾矿处理等多个环节。

每个环节的时间都不同,而且在整个生产过程中需要进行不断的检测和调整,因此生产周期较长,通常需要几天甚至几周的时间。

2.2 能源消耗大洗煤厂需要大量能源来推动生产过程,比如电力、燃气、燃煤等。

这些能源的消耗量很大,直接影响到成本的大小。

2.3 投入产出比较明显洗煤厂的生产过程可以明显地反映出投入产出比,即洗出来的煤的价格与洗煤厂的成本之间的关系。

因此,洗煤厂的投资效果、设备效率和生产质量等方面都非常重要。

3.成本构成洗煤厂的成本主要包括:3.1 生产材料成本生产材料成本包括建设成本和原材料成本。

建设成本主要包括洗煤厂的建设、维修和更新的投资,而原材料成本则是指需要投入到生产过程中的各种原材料的价格,如电力、燃气、燃煤、水等。

3.2 人工成本人工成本包括管理人员、技术人员和操作工人的薪资、福利待遇等各种费用。

3.3 折旧和摊销成本折旧和摊销成本是指建设投资在固定资产上的损耗和分摊到每一单位产品上的金额。

包括设备折旧费用、维修费用、生产线损耗等。

4.成本计算洗煤厂的成本计算是制定成本核算制度的前提和基础,为成本控制打下了重要的基础。

具体计算方法如下:4.1 直接成本计算方法以煤为例,直接成本包括原煤成本、能源费用、化学药剂费用、人工费用、设备维修及折旧等各项直接费用。

根据相关数据,将各项直接费用分摊到每一吨煤产品上,即可得到每吨煤产品的直接成本。

4.2 铺底成本计算方法铺底成本是指维持正常的日常生产所需的最低成本。

焦煤洗选成本分析报告焦煤洗选是指对原始焦煤进行粉碎、筛分、洗选等工艺处理,以达到提高品位、去除杂质、降低硫含量、改善可磨性等目的的过程。

为了评估焦煤洗选的成本效益,我们需要对其成本进行详细分析。

首先,焦煤洗选的主要成本包括设备投资、工艺矿物使用量、用能成本以及维护和运营成本等。

设备投资是焦煤洗选的重要组成部分,包括粉碎机、筛分设备、浮选设备等。

不同规模的洗选厂需要不同的设备投资。

设备投资的成本可以通过市场调查和设备供应商提供的报价进行估算。

设备的降耗性能和使用寿命也需要考虑,这些会直接影响到洗选成本。

工艺矿物使用量是影响焦煤洗选成本的重要因素之一。

洗选过程中使用的工艺矿物包括洗选剂、药剂等。

洗选剂的价格、用量以及成分都会影响到洗选成本。

通过优化工艺条件和工艺矿物的选择,可以降低焦煤洗选的成本。

用能成本是焦煤洗选的另一个重要成本项。

洗选过程中需要消耗大量的能源,包括电力、原煤等。

用能成本的高低直接影响到洗选成本的水平。

因此,选用高效节能的设备,合理利用能源是降低洗选成本的有效途径。

维护和运营成本是焦煤洗选中不可忽视的成本项。

洗选设备的维护周期、维修费用以及人员的培训和管理成本都需要考虑。

通过合理规划和管理,可以降低维护和运营成本,提高洗选效率。

综上所述,焦煤洗选的成本分析包括设备投资、工艺矿物使用量、用能成本以及维护和运营成本等多个方面。

通过对这些成本项的详细分析和合理管理,可以降低焦煤洗选的成本。

同时,我们还需要将洗选的成本与洗选后焦煤的经济效益进行比较,才能全面评估焦煤洗选的成本效益。

焦煤洗选作为一种提高焦炭质量和利用率的重要技术手段,对于实现燃煤发电机组的清洁高效运行具有重要意义。

因此,对焦煤洗选成本的分析研究非常必要,可以指导企业合理选择洗选工艺和设备,降低成本,提高经济效益。

同时,政策制定者也需结合实际情况,出台相应的产业支持政策,推动焦煤洗选技术的发展和应用,提升能源利用效率,推动清洁能源的发展。

洗煤成本核算制度背景煤炭是全球能源消费的主要来源,而煤炭的质量和成本在很大程度上会影响燃煤电厂的生产效率和利润。

洗煤作为提高煤质量的一种方法已经得到了广泛的应用。

然而,洗煤成本的核算一直是一个十分关键的问题。

因此,一套合理的成本核算制度可以帮助企业更好地控制成本,提高管理效率,从而更好地发展。

洗煤成本核算制度的含义洗煤成本核算制度是指对企业洗煤过程中的各项成本进行核算和管理的一套制度。

这些成本包括人工成本、能源成本、化学药剂成本、设备折旧及维护成本等。

其他诸如土地耕种成本、水资源成本等也应该考虑进来,只有这样才能更全面地把握洗煤整个生产过程中的成本状况。

洗煤成本核算制度的特点系统性洗煤成本核算制度是一个完整的、系统性强的制度。

它比简单的“成本控制”与“成本算账”更加完整,能够全面地反映出洗煤过程中的各个细节问题,从而帮助企业更加科学地制定管理计划。

实用性洗煤成本核算制度具有很强的实用性。

它能够帮助企业更加客观地认识洗煤成本,并在此基础上制定更合理的洗煤计划以推进企业的可持续发展。

精细化洗煤成本核算制度能够从一个微小的细节入手,精细地核算每一个环节的成本,为企业提供更全面、更准确的数据,从而便于企业制定更科学合理的经营计划。

可靠性洗煤成本核算制度基于实际数据进行制定,数据来源准确可靠。

在实际执行中,应该建立牢固的内部控制机制,确保数据的真实性和正确性。

洗煤成本核算制度的实施制定一套科学合理的洗煤成本核算制度是重要的,但更为重要的是落实到实际生产中。

因此,下面重点介绍洗煤成本核算制度的具体实施步骤:1.制定洗煤成本核算制度的程序和标准。

2.确定成本要素的构成和计算方式。

3.采集成本要素的支出数据。

4.对成本数据进行汇总、比较和分析。

5.对比执行情况,根据实际情况对制度进行完善和调整。

6.与实际生产的结果相比较,分析和比较造成差异的原因,从而指导管理。

总结洗煤成本核算制度是企业进行成本控制最为基础和基本的工具和方法,制定和落实好一套科学合理的制度不能只是嘴上说说而已,更要切实执行起来。

洗煤厂财务核算制度

简介

洗煤厂是煤炭行业重要的生产环节,在洗煤过程中需要进行各项费用的支出和收入的获取。

为了保证洗煤厂能够顺利进行财务核算,制定一套科学的财务核算制度是必不可少的。

本文将详细介绍洗煤厂的财务核算制度,包括费用的分类和核算方法,以及收入的计算和核算流程,以期为洗煤厂的财务管理提供参考。

费用的分类和核算方法

费用的分类

1.生产成本:包括原材料成本、人工费用、能源费用和设备经费等。

2.行政费用:包括物业费、办公用品费、水电费、洗煤工人工资等。

3.财务费用:包括财务状况评估费用、贷款利息、债券费用等。

费用核算方法

1.直接成本法:将直接与生产相关的费用直接计入生产成本,如原材料

成本、人工费用和设备经费等。

2.间接成本法:将间接与生产相关的费用按比例分摊到生产成本中。

3.全面成本法:将所有的费用都计入生产成本,包括直接和间接成本。

收入的计算和核算流程

收入计算

1.产品产值:按照销售价格和销售数量计算。

2.其他收入:包括兼营业务、招待费用、利息收入、租金收入等。

收入核算流程

1.建立收入账户:建立产品销售账户和其他收入账户。

2.记账:将销售和其他收入计入相应的账户。

3.核对:核对账户余额是否正确。

4.结转:将账户余额结转到利润账户中。

结语

财务核算制度是洗煤厂财务管理的基础,它直接关系到洗煤厂的长远发展和经济效益。

设计一套科学合理的财务核算制度,可以帮助洗煤厂准确把握各项收支情况,为决策提供数据支持,提高企业的获利水平。

介休洗煤厂生产成本测算

日计划洗出精煤800t 月计划(25天)20000t 年计划240000t

生产成本:月计划

说明:

1、在册人员38人,月工资总额109500元,吨精煤工资5.48

元;

2、小型材料只包括生产线小型维修材料;

3、不包括进煤与销售费用;

4、甲方应配齐办公及生活实施;

5、主要考虑生产时间能否保证,不要生产半年休息半年;

6、电费计算:装机容量按200kw,每天15小时计,每天用电3000kw/h,每度按0.80元,每天电费2400元,平均每吨3元;生产生活用水每吨1元;

7、油料费指两台铲车用柴油及洗煤生产线煤油消耗;

8、以上测算生产成本仅供参考。