企业所得税申报流程

- 格式:docx

- 大小:37.15 KB

- 文档页数:2

企业所得税申报流程

企业所得税申报流程是指企业根据法定要求,按照规定的时间、方式和内容,向税务机关申报和缴纳企业所得税的过程。这一过程对企业和税务机关来说都非常重要,它能够维护税收的正常征收秩序,保障企业合法权益,促进税收的公平公正。

企业所得税申报流程一般分为以下几个步骤:

第一步:准备申报材料

在企业所得税申报之前,企业需要准备好相关的申报材料。这些材料包括企业年度财务报表、完税凭证和其他相关的支持性文件。准备申报材料的过程需要企业仔细核对、整理和归档,确保材料的准确性和完整性。

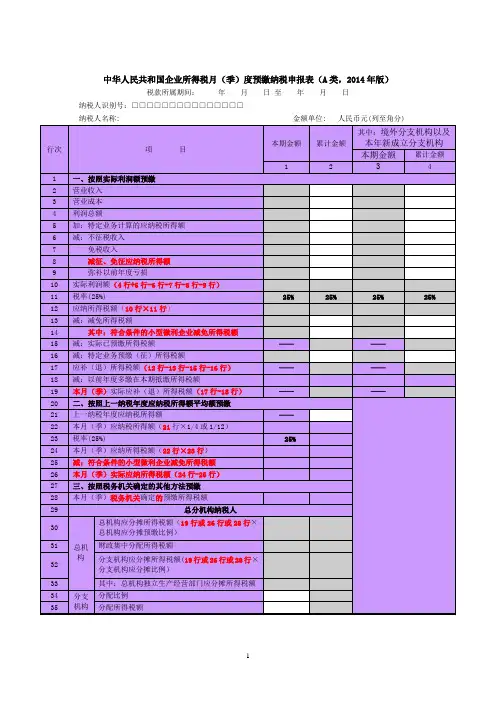

第二步:计算纳税所得额

企业所得税的计算是基于企业的纳税所得额进行的。纳税所得额计算的过程包括收入确定、成本费用确认和税前纳税所得额的计算。企业需要按照税法的规定,根据相关的财务报表和会计准则,进行合理和准确的纳税所得额计算。

第三步:编制申报表

在计算完纳税所得额之后,企业需要根据税务机关的要求,编制相应的申报表。企业所得税申报表包括主表和附表,其中主表反映了企业的基本情况和纳税所得额的计算结果,附表则反映了各项扣除、减免等相关信息。企业需要按照规定的格式和内容,填写并报送申报表。

第四步:申报和缴税

企业完成申报表编制后,需要根据税务机关的规定,将申报表提交给税务机关。申报表的提交方式可以通过纸质报送或电子化报送,具体的报送方式由税务机关规定。企业还需要按照规定的时间节点,按照申报表所计算出的纳税所得额,缴纳相应的企业所得税。

第五步:持续监控和纳税调整

企业所得税申报完成后,并不意味着流程的结束。在纳税过程中,税务机关可能对企业进行税务检查或核对申报数据,如果发现问题,会要求企业进行纳税调整。因此,企业在申报之后,需要持续监控和核实纳税数据的准确性,并及时进行纳税调整。

综上所述,企业所得税申报流程是一个复杂而又重要的过程,需要企业具备良好的财务管理和申报能力。企业需要准备申报材料、计算纳税所得额、编制申报表,然后按时申报和缴税。同时,企业还需要持续监控和纳税调整,确保纳税的准确性和合规性。这一流程的正确与否,直接关系到企业的合法权益和税收的正常征收。因此,企业应该重视起来,加强内部管理,提高申报水平,确保符合税收法律的要求,促进税收制度的健康发展。