第三章会计核算的基本方法.pptx

- 格式:pptx

- 大小:794.23 KB

- 文档页数:107

会计核算的基本方法会计核算是指通过一系列的操作和处理,记录和处理企业经济活动的过程,来形成并提供财务会计报表的过程。

它是一个重要的财务管理工具,可以帮助企业及时了解和监控自身的财务状况。

在会计核算过程中,有一些基本的方法和原则被广泛应用。

一、货币计量方法货币计量方法是会计核算中最基本也是最常用的方法之一。

根据这一方法,所有的经济活动都以货币为单位进行计量。

企业的各项交易和业务都会以货币的形式记录在账簿中,包括现金流入、流出,以及其他资产、负债和所有者权益的变动等。

这种方法可以使会计信息更直观、更易于理解和比较。

二、会计等式法会计等式法是会计核算的基本原则之一。

它基于会计等式:资产=负债+所有者权益。

根据这一等式,通过记录和处理企业的经济活动,会计师可以确保会计等式始终平衡。

这也意味着,企业的资产总额应该等于其负债总额和所有者权益总额之和。

如果会计等式不平衡,就表示存在错误或遗漏。

三、借贷记账方法借贷记账方法是会计核算中最常见的记录和处理经济活动的方法之一。

它基于借贷原则,根据该原则,每一个交易都会对应至少两个账户的变动,一个账户进行借方记账,一个账户进行贷方记账。

借贷记账方法可以帮助会计师记录不同账户之间的交易关系和变动,准确反映企业的财务状况。

四、核算主体和核算客体方法核算主体和核算客体方法是指将企业的经济活动按照不同的主体和客体进行划分和分类,进行分析和核算的方法。

核算主体通常指的是企业本身或者企业内部的不同部门和岗位,核算客体通常指的是与企业相关的外部单位或个体,如客户、供应商等。

通过将经济活动按照核算主体和核算客体进行划分,可以更好地了解和掌握不同业务和交易的财务情况。

五、事实记录方法事实记录方法是指根据事实和凭证记录企业的经济活动的方法。

每一次经济活动都应该有相应的凭证,如发票、收据等,来支持和证明该笔交易的真实性和合法性。

通过凭证的记录,会计师可以根据事实进行核算,确保财务信息的准确性和可信度。

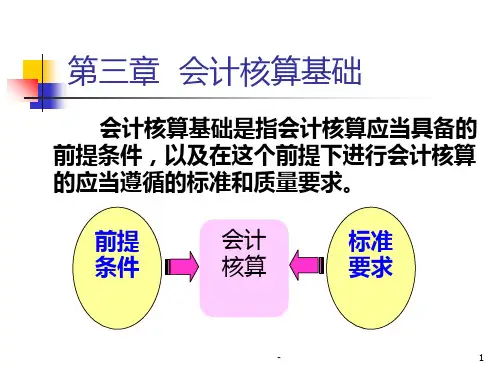

会计核算的基本方法

会计核算是指对企业的经济业务进行记录、分类、汇总、报告

和分析的过程。

在实际操作中,会计核算的基本方法主要包括,现

金制度和权责发生制度。

现金制度是指企业在进行会计核算时,以现金的收付为依据,

即只有发生现金收付的交易才予以确认和记录。

这种方法简单直观,易于操作,适用于小型企业或个体经营者。

但现金制度也存在着一

定的局限性,它不能反映企业的应收应付账款、预付款等非现金交易,容易造成企业的财务信息失真。

权责发生制度是指企业在进行会计核算时,以经济业务实际发

生和债权债务产生为依据,即发生了经济业务或者产生了债权债务,不管是否有现金收付,都应予以确认和记录。

这种方法能够更全面

地反映企业的经济活动,能够更准确地揭示企业的财务状况和经营

成果,是目前国际上普遍采用的会计核算方法。

在实际操作中,企业可以根据自身的实际情况选择现金制度或

者权责发生制度,也可以将两种方法结合起来使用。

但无论采用哪

种方法,企业都应当遵循会计准则的规定,保证财务信息的真实、

准确和完整。

除了会计核算的基本方法外,企业还应当重视内部控制,建立

健全的会计制度和内部控制制度,确保会计核算的准确性和可靠性。

同时,企业还应当加强对会计人员的培训和管理,提高其会计核算

的专业水平和责任意识,防范会计舞弊和失误的发生。

总之,会计核算是企业管理的重要组成部分,会计核算的基本

方法对企业的财务管理和经营决策具有重要影响。

企业应当根据自

身的实际情况选择合适的会计核算方法,并建立健全的内部控制制度,确保财务信息的真实、准确和完整。