直接人工预算表

- 格式:docx

- 大小:11.89 KB

- 文档页数:2

(四)直接人工预算【教材表3-8改编例题】M公司预计各季度生产量为105件、155件、198件、182件,单位(五)制造费用预算【教材表3-9改编例题】M公司各季度预计生产量为105件、155件、198件、182件,单位变动成本预算为:间接人工每件1元,间接材料每件1元,修理费每件2元,水电费每件1元。

单位产品工时为10小时,固定制造费用预算数如表3-9所示,每季度固定制造费用中包含的折旧费用为1000元。

要求:(1)编制制造费用预算表;(2)计算预算的变动制造费用小时费用率和固定制造费用小时费用率。

表 3-9 制造费用预算单位:元【答案】表3-9 制造费用预算单位:元(2)预算总工时=640X 10=6400 (小时)变动制造费用小时费用率=3200/6400=0.5 (元/小时)固定制造费用小时费用率=9600/6400=1.5 (元/小时)。

【例题•单选题】某公司2019年第四季度预算生产量为100万件,单位变动制造费用为3元/ 件,固定制造费用总额为10万元(含折旧费2万元),除折旧费外,其余均为付现费用。

则2019 年第四季度制造费用的现金支出预算为()万元。

(2019年卷I)A.292B.308C.312D.288【答案】B【解析】折旧费用属于非付现成本,不引起当期现金的流出,所以在计算2019年第四季度制造费用的现金支出时要扣除2万元的折旧费用。

2019年第四季度制造费用的现金支出=(10-2)+100X 3=308 (万元)。

(六)产品成本预算内容主要内容是产品的单位成本和总成【教材表3-10改编例题】M公司单位产品预算资料如下:单位产品的材料用量为10千克,材料单价为5元/千克,单位产品的加工工时为10小时,每小时的人工成本为2元,变动制造费用预算分配率为0.5元/小时,固定制造费用预算分配率为1.5元/小时。

本年预算的产品生产量为640 件,销售量630件,期末存货量为20件。

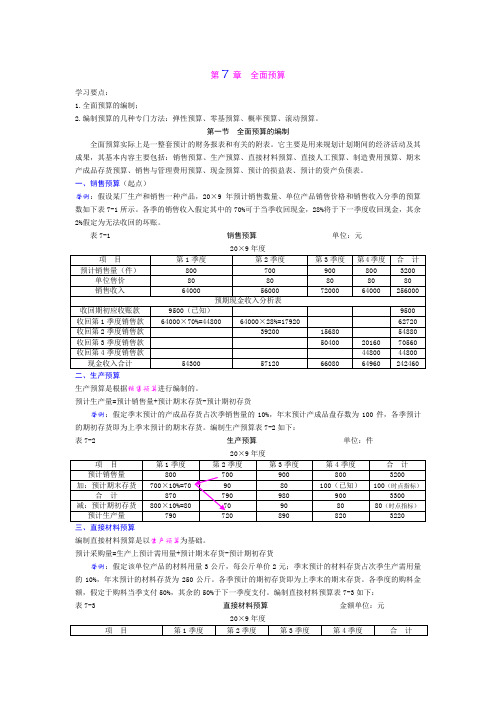

第7章全面预算学习要点:1.全面预算的编制;2.编制预算的几种专门方法:弹性预算、零基预算、概率预算、滚动预算。

第一节全面预算的编制全面预算实际上是一整套预计的财务报表和有关的附表。

它主要是用来规划计划期间的经济活动及其成果,其基本内容主要包括:销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、期末产成品存货预算、销售与管理费用预算、现金预算、预计的损益表、预计的资产负债表。

一、销售预算(起点)举例:假设某厂生产和销售一种产品,20×9年预计销售数量、单位产品销售价格和销售收入分季的预算数如下表7-1所示。

各季的销售收入假定其中的70%可于当季收回现金,28%将于下一季度收回现金,其余2%假定为无法收回的坏账。

表7-1 销售预算单位:元20×9年度二、生产预算生产预算是根据销售预算进行编制的。

预计生产量=预计销售量+预计期末存货-预计期初存货举例:假定季末预计的产成品存货占次季销售量的10%,年末预计产成品盘存数为100件,各季预计的期初存货即为上季末预计的期末存货。

编制生产预算表7-2如下:表7-2 生产预算单位:件20×9年度三、直接材料预算编制直接材料预算是以生产预算为基础。

预计采购量=生产上预计需用量+预计期末存货-预计期初存货举例:假定该单位产品的材料用量3公斤,每公斤单价2元;季末预计的材料存货占次季生产需用量的10%,年末预计的材料存货为250公斤。

各季预计的期初存货即为上季末的期末存货。

各季度的购料金额,假定于购料当季支付50%,其余的50%于下一季度支付。

编制直接材料预算表7-3如下:表7-3 直接材料预算金额单位:元20×9年度四、直接人工预算编制直接人工预算是以生产预算为基础。

本例中,假定生产单位产品需用直接人工小时5小时,每小时工资率5元。

编制直接人工预算表7-4如下:表7-4 直接人工预算金额单位:元20×9年度五、制造费用预算凡生产成本中不属于直接材料和直接人工的部分,都计入制造费用。

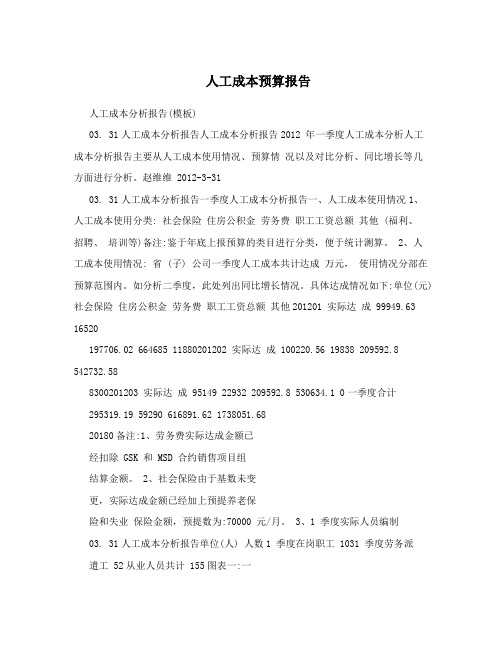

人工成本预算报告人工成本分析报告(模板)03. 31人工成本分析报告人工成本分析报告2012 年一季度人工成本分析人工成本分析报告主要从人工成本使用情况、预算情况以及对比分析、同比增长等几方面进行分析。

赵维维 2012-3-3103. 31人工成本分析报告一季度人工成本分析报告一、人工成本使用情况1、人工成本使用分类: 社会保险住房公积金劳务费职工工资总额其他 (福利、招聘、培训等)备注:鉴于年底上报预算的类目进行分类,便于统计测算。

2、人工成本使用情况: 省 (子) 公司一季度人工成本共计达成万元,使用情况分部在预算范围内。

如分析二季度,此处列出同比增长情况。

具体达成情况如下:单位(元) 社会保险住房公积金劳务费职工工资总额其他201201 实际达成 99949.63 16520197706.02 664685 11880201202 实际达成 100220.56 19838 209592.8 542732.588300201203 实际达成 95149 22932 209592.8 530634.1 0一季度合计295319.19 59290 616891.62 1738051.6820180备注:1、劳务费实际达成金额已经扣除 GSK 和 MSD 合约销售项目组结算金额。

2、社会保险由于基数未变更,实际达成金额已经加上预提养老保险和失业保险金额,预提数为:70000 元/月。

3、1 季度实际人员编制03. 31人工成本分析报告单位(人) 人数1 季度在岗职工 1031 季度劳务派遣工 52从业人员共计 155图表一:一季度实际 155 人人工成本达成情况展示表200 150 100 50 0 29.53 5.93 61.69单位:万元173.812.02二、人工成本预算情况1、2012 年 1 季度预算情况: 单位(万元/人) 2012 年全年预算数社会保险住房公积金劳务费(91 人) 职工工资总额 (137 人) 其他 173 31 465 1167 68 2012 年 1 季单位(万元/人) 2012 年 1 季度预度预算数 43.25 7.75 116.25 246.23 17 社会保险住房公积金劳务费(52 人) 职工工资总额 (103 人) 其他算数 32.52 5.83 66.43 185.1212.78备注:职工工资总额按全年 13 个月预算,1 季度预算金额已经将班子成员奖金扣除。

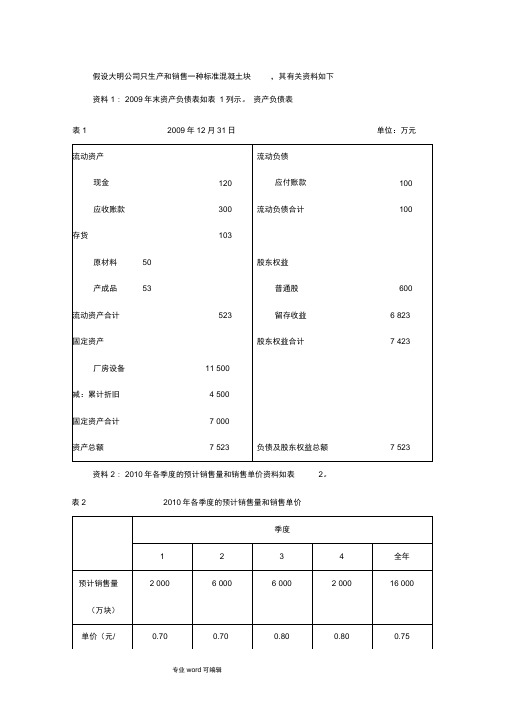

假设大明公司只生产和销售一种标准混凝土块,其有关资料如下资料1 : 2009年末资产负债表如表1列示。

资产负债表表1 2009年12月31日单位:万元流动资产流动负债现金120 应付账款100 应收账款300 流动负债合计100 存货103原材料50 股东权益产成品53 普通股600 流动资产合计523 留存收益 6 823 固定资产股东权益合计7 423 厂房设备11 500减:累计折旧 4 500固定资产合计7 000资产总额7 523 负债及股东权益总额7 523 资料2 : 2010年各季度的预计销售量和销售单价资料如表2。

表2 2010年各季度的预计销售量和销售单价一半的销售以现金结算,另一半是赊销,其中70%的赊销款在销售当季收讫,余下的30%在下季度收讫。

2009年第四季度的销售额为2 000万元。

资料3 :设该公司政策要求在第一、第四季度应保持100万块混凝土块的期初存货,在第二、第三季度的期初则应保持500万块,第四季度末的存货数量应保持100万块。

资料4 :设生产一块标准混凝土块需水泥、沙子、砾石、页岩和水,为方便起见,将所有原材料当成一个整体,假定每一混凝土块需要 2.6千克原材料,每千克原材料0.1元。

该公司存货政策要求第三、第四季度末原材料存货500万千克,第一、第二季度末为800万千克,第一季度初为500万千克。

购料款中,80%以现金结算,20%赊购,其购料款在下一季度支付。

2009年第四季度购料款为500万元。

资料5 :设生产每件产品需要0.015直接人工小时,每小时直接人工成本为10元。

资料6 :假定该公司变动制造费用分配率是8元/人工小时,固定性制造费用的预算全年为1 280万元(每季度320万元,其中折旧200万元)。

资料7 :设单位变动性销售及管理费用为0.05元/块,固定性销售及管理费用预算第一、二、四季度为65万元,第三季度为80万元,其中包括每季度折旧15万元。

实训三一、实训目的:掌握全面预算的编制方法二、实训内容和要求:全面预算编制案例爱华工厂产销一种纸质工艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收入的55%于当季度收到现金,其余45%于下一季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第一季度4000 第二季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下一季度销售量的20%。

3、该工艺品材料耗用情况:生产该工艺品每件耗用优质纸10公斤,每公斤2元。

优质纸采购货款当月付60%,其余40%于下季度支付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公斤年末存货14850公斤各季度末材料库存量为下一季度生产需要量的30%5、生产该工艺品需用直接人工情况生产该工艺品每件需用直接人工5小时,每小时直接人工成本3元。

6、制造费用有关预计资料如下:变动制造费用(全年)(元) 117900其中:间接人工 39300间接材料 49125维修费 11790水电费 9825其他 7860固定制造费用(全年)(元) 141200其中:行政管理人员工资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该工艺品库存950件。

8、销售及管理费用预计资料如下:变动销售及管理费用(全年) 78000其中:销售佣金 50700运输费 11700销售人员工资 15600固定销售及管理费(全年) 58500其中:管理人员工资 12000广告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税金交纳情况:(1)固定资产购置(元) 115000第一季度购置印花生产设备 30000第三季度购置压制生产设备 35000第四季度购置切割生产设备 50000(2)银行借款和还本付息情况:第一季度初借款100000元,第一季度末付息2500元;第二季度末还款100000元,第二季度末付息2500元。

⼈⼯预算单价⼈⼯预算单价(⼀)⼈⼯预算单价计算⽅法1、基本⼯资基本⼯资(元/⼯⽇)=基本⼯资标准(元/⽉)×地区⼯资系数×12⽉÷年应⼯作天数×1.0682、辅助⼯资(1)地区津贴(元/⼯⽇)=津贴标准(元/⽉)×12⽉÷年应⼯作天数×1.068(2)施⼯津贴(元/⼯⽇)=津贴标准(元/天)×365天×95%÷年应⼯作天数×1.068(3)夜餐津贴(元/⼯⽇)=(中班津贴标准+夜班津贴标准)÷2×(20%~30%)(4)节⽇加班津贴(元/⼯⽇)=基本⼯资(元/⼯⽇)×3×10÷年应⼯作天数×35%3、⼯资附加费(1)职⼯福利基⾦(元/⼯⽇)=[基本⼯资(元/⼯⽇)+辅助⼯资(元/⼯⽇)]×费率标准(%)(2)⼯会经费(元/⼯⽇)、[基本⼯资(元/⼯⽇)+辅助⼯资(元/⼯⽇)]×费率标准(%)(3)养⽼保险费(元/⼯⽇)=[基本⼯资(元/⼯⽇)+辅助⼯资(元/⼯⽇)]×费率标准(%)(4)医疗保险费(元/⼯⽇)=[基本⼯资(元/⼯⽇)+辅助⼯资(元/⼯⽇)]×费率标准(%)(5)⼯伤保险费(元/⼯⽇)=[基本⼯资(元/⼯⽇)+辅助⼯资(元/⼯⽇)] ×费率标准(%)(6)职⼯失业保险费基⾦(元/⼯⽇)=[基本⼯资(元/⼯⽇)+辅助⼯资(元/⼯⽇)]×费率标准(%)(7)住房公积⾦(元/⼯⽇)=[基本⼯资(元/⼯⽇)+辅助⼯资(元/⼯⽇)] ×费率标准(%)4、⼈⼯⼯⽇预算单价⼈⼯⼯⽇预算单价(元/⼯⽇)=基本⼯资+辅助⼯资+⼯资附加费5、⼈⼯⼯时预算单价⼈⼯⼯时预算单价(元/⼯时)=⼈⼯⼯⽇预算单价(元/⼯⽇)÷⽇⼯作时间(⼯时/⼯⽇)注:①1.068为年应⼯作天数内⾮⼯作天数的⼯资系数。

实训内容:A公司全面预算案例A公司只生产一种产品,销售单价为200元,预算年度内4个季度的销售量经测算分别为300件、600件、400件和450件。

根据以往经验,销货款在当季可收到70%,其余部分将在下一季度收到。

预计预算年度第1季度可收回上年第4季度的应收账款18000元。

根据销售预算及前期应收账款的收回及预计收到当期销货款的情况,就能够编制出预计现金收入计算表,现金收入计算表是编制现金预算的依据。

根据上述资料,首先编制销售预算表,如表7-1所示。

表7-1 销售预算金额单位:元依上例资料,假设A公司期末存货量为下一季度销售量的10%,预算年度第1季度期初存货量为50件,预算年度期末存货量为40件。

根据销售预算的预计销售量和上述有关数据,可编制预算年度的生产预算如表7—2所示。

依上例资料,假设A公司所生产的产品只需要一种原材料,单位产品消耗原材料定额为4千克,每千克单位成本为12元。

每季度末的材料存量为下一季度生产用量的30%,每季度的购料款当季付60%,其余款项在下一季度支付。

预算年度第1季度应付上年第4季度赊购材料款为6000元,估计预算年度期初材料存量为510千克,期末材料存量为500千克。

生产预算确定后,就可以根据预计的生产量和上述单位产品的材料消耗定额,以及期初、期末的材料存量,编制材料采购预算,在编制出采购预算后,还要根据材料采购预算的预计材料采购量、单位成本和有关材料采购款的支付情况,编制材料采购现金支出计算表,如表7—3所示。

依前例资料,假定A公司在预算期内所需直接人工工资率均为5元,单位产品的定额工时为3小时,并且A公司以现金支付的直接人工工资均于当期付款。

根据所给的直接人工工资率、单位产品的定额工时和产品的预计生产量,就可以编制直接人工预算表,如表7—4所示。

表7-4 直接人工预算假定预测A公司在预算期间的变动间接制造费用为31320元(其中间接人工10000元,间接材料8000元,水电费12000元,维修费1320元),固定间接制造费用46980元(其中管理人员工资12000元,维护费4980元,保险费10000元,设备折旧费20000元),其他条件同前例。