筹资管理概述

- 格式:docx

- 大小:101.58 KB

- 文档页数:5

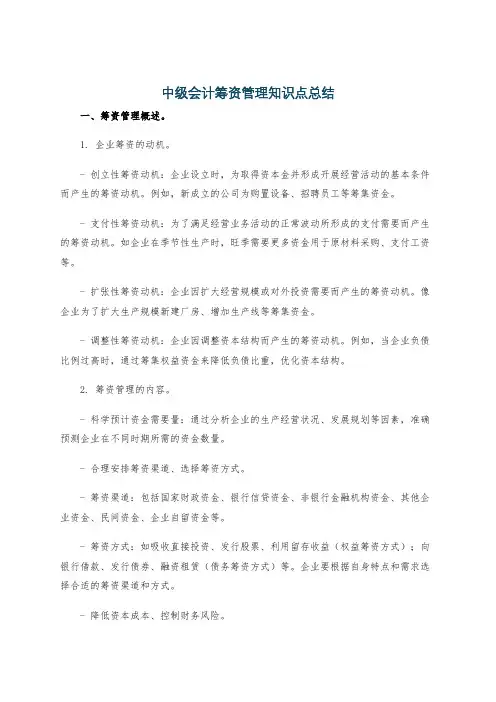

中级会计筹资管理知识点总结一、筹资管理概述。

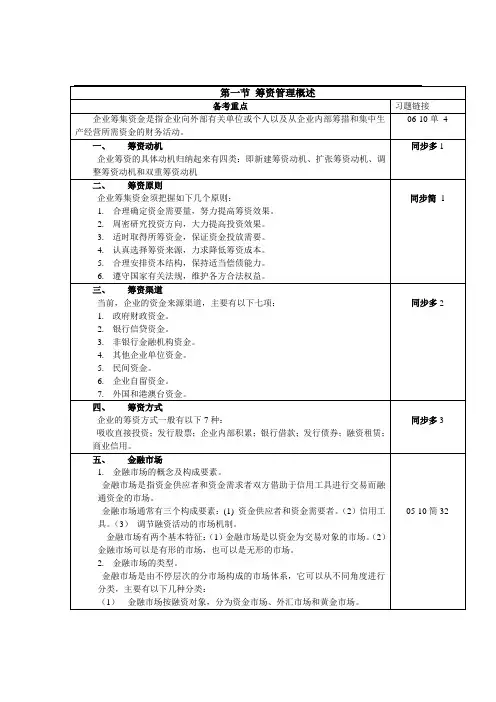

1. 企业筹资的动机。

- 创立性筹资动机:企业设立时,为取得资本金并形成开展经营活动的基本条件而产生的筹资动机。

例如,新成立的公司为购置设备、招聘员工等筹集资金。

- 支付性筹资动机:为了满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机。

如企业在季节性生产时,旺季需要更多资金用于原材料采购、支付工资等。

- 扩张性筹资动机:企业因扩大经营规模或对外投资需要而产生的筹资动机。

像企业为了扩大生产规模新建厂房、增加生产线等筹集资金。

- 调整性筹资动机:企业因调整资本结构而产生的筹资动机。

例如,当企业负债比例过高时,通过筹集权益资金来降低负债比重,优化资本结构。

2. 筹资管理的内容。

- 科学预计资金需要量:通过分析企业的生产经营状况、发展规划等因素,准确预测企业在不同时期所需的资金数量。

- 合理安排筹资渠道、选择筹资方式。

- 筹资渠道:包括国家财政资金、银行信贷资金、非银行金融机构资金、其他企业资金、民间资金、企业自留资金等。

- 筹资方式:如吸收直接投资、发行股票、利用留存收益(权益筹资方式);向银行借款、发行债券、融资租赁(债务筹资方式)等。

企业要根据自身特点和需求选择合适的筹资渠道和方式。

- 降低资本成本、控制财务风险。

- 资本成本:是企业为筹集和使用资金而付出的代价,包括筹资费用(如手续费、发行费等)和用资费用(如利息、股息等)。

企业应尽量选择资本成本较低的筹资方案。

- 财务风险:主要是指企业由于举债而给企业财务成果带来的不确定性。

债务筹资比例越高,财务风险越大,企业要合理控制债务规模以控制财务风险。

二、债务筹资。

1. 银行借款。

- 银行借款的种类。

- 按提供贷款的机构分类。

- 政策性银行贷款:如国家开发银行、中国农业发展银行等提供的贷款,一般具有特定的政策支持目的,利率可能较优惠,主要用于支持国家重点建设项目等。

- 商业银行贷款:由商业银行提供的贷款,是企业最常见的借款来源。

筹资管理内容一、筹资概述1. 筹资目标:明确企业筹资的目的,是为了扩大生产、技术研发、市场拓展还是偿还债务。

2. 筹资渠道:梳理企业可选择的筹资途径,包括银行贷款、股权融资、债券发行、政府补贴等。

3. 筹资成本:分析各种筹资方式的成本,确保企业在筹集资金的过程中,实现成本最小化。

4. 筹资风险:评估筹资过程中可能面临的风险,如市场风险、信用风险、操作风险等。

5. 筹资策略:制定合适的筹资策略,以满足企业不同发展阶段的资金需求。

二、筹资流程及关键环节1. 需求分析:企业要对自身的资金需求进行深入分析,明确筹资的具体金额、用途和期限。

这一步骤是筹资的起点,关乎筹资的针对性和有效性。

2. 方案设计:根据需求分析结果,设计筹资方案。

方案应包含筹资方式、资金来源、还款计划等核心内容,同时考虑方案的可行性、合规性和风险可控性。

3. 文件准备:筹资过程中,企业需准备一系列文件,如企业简介、财务报表、项目可行性研究报告等,以展示企业的实力和筹资项目的价值。

4. 接洽融资方:企业与潜在融资方进行沟通,介绍筹资项目,解答对方疑问,争取获得对方的认可和支持。

5. 融资谈判:在明确融资意向后,双方就利率、期限、担保措施等条款进行谈判,力求达成双方满意的协议。

6. 签署协议:谈判完成后,双方正式签署融资协议,明确双方的权利、义务和责任。

7. 资金到位:根据协议约定,融资方将资金划拨至企业账户,企业需对资金进行合理使用和管理。

8. 后续管理:筹资成功后,企业需对资金使用情况进行监控,确保资金按照预定用途发挥作用,并按时偿还融资款项。

三、筹资策略的选择与应用企业在筹资过程中,应根据自身实际情况和市场环境,灵活选择筹资策略:1. 多元化筹资:通过多种筹资渠道和方式,降低单一筹资渠道的风险,提高筹资成功率。

2. 成本控制:在确保资金安全的前提下,尽量选择成本较低的筹资方式,减轻企业财务负担。

3. 结构优化:合理配置债务和股权筹资比例,优化资本结构,提高企业抗风险能力。

第三章筹资管理总结第一节筹资管理概述一、什么是企业筹资企业筹资是指企业为了满足其在经营活动,投资活动,资本结构调整等需要,运用一定的筹资方式,筹措和获取所需资金的一种行为。

资金是企业的血液,是企业设立,生存和发展的物质基础,是企业开展生产经营业务活动的基本前提。

任何一个企业,为了形成经营能力,保证生产经营正常运行,必须拥有一定数量的资金。

二、筹资的作用筹资活动是企业一项重要的财务活动,如果说企业的财务活动是以现金收支为主的资金流转活动,那么筹资活动则是资金运转的起点,筹资的作用主要有两个:一是满足经营运转的资金需要,二是满足投资发展的资金需要。

三、筹资的分类按企业所取得资金的权益特性不同,企业筹资分为股权筹资、债务筹资及衍生工具筹资三类,这也是企业筹资最常见的分类方法。

股权筹资形成股权资本,是企业依法长期拥有、能够自主调配运用的资本。

股权筹资项目,包括实收资本(股本)、资本公积金、盈余公积金和未分配利润等。

债务筹资是企业通过借款、发行债券、融资租赁经及赊购商品服务等方式取得的资金形成在规定期限内需要清偿的债务。

衍生工具筹资包括兼具股权与债务特性的混合融资和其他衍生工具融资。

我国上市公司目前最常见的混合融资是可转换债券融资,最常见的其他衍生工具融资是认股权证融资。

按其是否以金融机构为媒介,企业筹资分为直接筹资和间接筹资两种类型。

直接筹资,是企业直接与资金供应者协商融通资本的一种筹资活动。

直接筹资方式主要有吸收直接投资、发行股票、发行债券等。

间接筹资,是企业借助银行等金融机构融通资本的筹资活动。

按资金的来源范围不同,企业筹资分为内部筹资和外部筹资两种类型。

内部筹资是指企业通过利润留存而形成的筹资来源。

外部筹资是指企业向外部筹措资金而形成的筹资来源。

按所筹资资金的使用期限不同,企业筹资分为长期筹资和短期筹资两种类型。

长期筹资是指企业筹集使用期限在1年以上的资金筹集活动。

长期筹资的目的主要在于形成和更新企业的生产和经营能力,或扩大企业的生产经营规模,或为对外投资筹集资金。