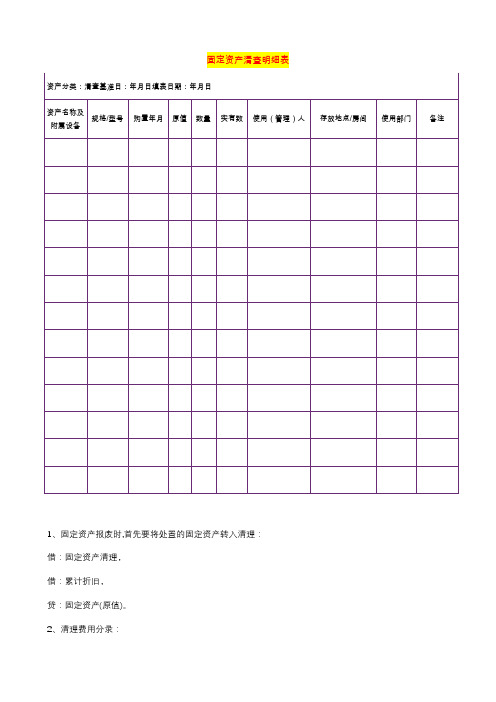

固定资产清理清查明细表

- 格式:xlsx

- 大小:11.02 KB

- 文档页数:4

固定资产清查明细表

1、固定资产报废时,首先要将处置的固定资产转入清理:

借:固定资产清理,

借:累计折旧,

贷:固定资产(原值)。

2、清理费用分录:

借:固定资产清理,

贷:银行存款或现金。

3、处置收入:

借:银行存款,

贷:固定资产清理。

4、固定资产清理后,余额在借方则是产生报废损失,转入营业外支出:借:营业外支出一处置固定资产净损失,

贷:固定资产清理。

5、固定资产清理后,余额在贷方则是产生清理收益,则转入营业外收入:借:固定资产清理,

贷:营业外收入一处置固定资产净收益。

固定资产盘点明细表固定资产盘点明细表注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、拆除(在备注栏注明原因)。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

③“使用人”填写:车辆使用人或驾驶人员。

④如同一车辆有多个牌号,在备注中标明。

注:①“型号规格”按照可查看的资产标签、商标等,按型号、尺寸、颜色等信息详细填写。

②“家具质地”填写:木质、皮质、布艺、各类金属等。

③“存放地点”填写具体地点或房间名称(房间号码)。

④“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

⑤“单位”填写:套、把、组等。

注:①“设备类别”按照机械设备、消防安检设备、动力设备、广播电视设备、电子设备、通讯设备、仪器等分别列表。

③“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

④“资产性质”填写:购买、租入。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

②“土地性质”划拨、出让 5第二篇:《固定资产盘点明细表文档(4)》固定资产盘点明细表。

固定资产盘点明细表固定资产盘点明细表。

第四篇:《固定资产盘点小结5篇》第1篇:固定资产盘点小结在固定资产复核登记过程中从领导到广大教职员工,做了大量艰苦细致的工作,也创造了不少好的经验,推动学校固定资产管理工作提升到了一个新的水平。

(一)顺利完成面广量大的工作,关键是组织领导绝大多数的部门和单位领导本着对事业负责,对学校现实和长远利益负责的态度,把这项工作作为巩固管理基础,提高整体水平,深化内部改革,实现全面、协调、可持续发展的一项重要举措,列入了工作的重点。

附件1固定资产清查填表说明一、表格基本内容固定资产清查表分为2类表格,附件2为固定资产明细表,附件3为固定资产自查情况登记表。

二、表格填写固定资产明细表(附件2)根据国资办下发的各单位、各部门资产总清单认真核查并进行填写;固定资产盘盈情况登记表(附件3)根据各单位、各部门自查中发现的有物无账的固定资产(主要是设备、家具类)进行填写。

三、关于设备的填写说明设备指通用设备(主要是行政办公、生活后勤使用的)单台件价值在500元以上(含500元)和专用设备(主要是教学、科研使用的)单台件价值在800元以上(含800元),使用期限在一年以上,并在使用过程中基本保持原有物资形态不变的资产。

单台件价值虽不足规定标准,但耐用时间在一年以上的大批同类物资,也要填写。

四、表格具体填写说明:(一)固定资产明细表(附件2)填写说明1、仪器编号、分类号、仪器名称、型号、规格、单价、购置日期、现状、领用人、设备号请从国资办下发给各单位、各部门固定资产总清单EXCEL表格中查找;2、校区:按存放校区填写;3、实物:(1)实物存在的请在“有”一栏打“√”,并详细填写存放地点;(2)实物不存在的请在“无”一栏打“√”,并在“备注”一栏填写无实物的原因,例如:丢失,捐赠、调剂到XX部门等;(二)固定资产盘盈情况登记表(附件3)填写说明1、资产名称: “设备”填写设备名称(如电脑或计算机);“家具”填写家具名称(如办公桌、椅、柜);2、型号规格:“设备型号”填写铭牌上的型号,如无铭牌填写品牌,无品牌的不填;“家具型号”(如“老板台、写字台、三斗桌、老板椅、两面椅、折叠椅”)等,规格按“长×宽×高,(如单人、三人,高靠背)”等;其他以此类推;3、生产厂名:设备、家具须填写生产厂家名称;4、单位:个、套、台、件、辆等;5、单价:有明确购买价格的如实填写,无明确价格的估价填写。

(“单价”为购置价格,按照到财务处报账发票价格填写,属捐赠的填写捐赠价格并在“备注”栏注明为捐赠);6、购置日期:按照实际日期购置填写;7、经费来源:(1)教学(2)科研(3)基建(4)自筹(5)贷款(6)捐赠(7)其他按代码择一填写;8、使用方向:(1)教学(2)科研(3)行政(4)生活(5)生产(6)技术开发(7)社会服务(8)其他按代码择一填写。

填表说明

1.提供的表格清单如下所示,企业应据实填列,不得遗漏或重复;

2.各名细表逐项填至“账面价值”栏,各行不得有空项;

3.各汇总表由相应的明细表自动生成,无需人工填列;

4.填写明细表时,不得破坏最后的合计行,否则不能正确生成汇总表;

5.应收票据(表3-3)中“到期日期”精确到日;

6.应收账款(表3-4)中“发生日期”精确到月,“账龄”用同一种方法确定;

7.长期投资中的“投资比例”或“持股比例”指占被投资单位的比例;

8.房屋建筑物( 表5-1-1)中“权证编号”指房产证编号,无证用文字说明;

其“建筑面积”指实际面积,而非图纸面积;

9.在建工程-土建工程(表5-4-1)中“付款比例”指占原始投资额的比例;

10.土地使用权(表6-1)中“用地性质”指商业或工业用地等,

“开发程度”指三通一平或四通一平等,“备注”栏填写土地取得方式等。