污水处理企业运营成本表

- 格式:pdf

- 大小:156.86 KB

- 文档页数:2

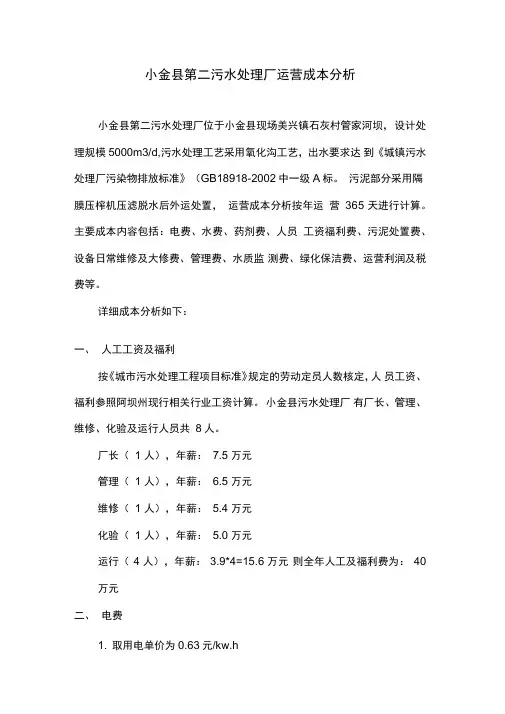

小金县第二污水处理厂运营成本分析小金县第二污水处理厂位于小金县现场美兴镇石灰村管家河坝,设计处理规模5000m3/d,污水处理工艺采用氧化沟工艺,出水要求达到《城镇污水处理厂污染物排放标准》(GB18918-2002中一级A标。

污泥部分采用隔膜压榨机压滤脱水后外运处置,运营成本分析按年运营365 天进行计算。

主要成本内容包括:电费、水费、药剂费、人员工资福利费、污泥处置费、设备日常维修及大修费、管理费、水质监测费、绿化保洁费、运营利润及税费等。

详细成本分析如下:一、人工工资及福利按《城市污水处理工程项目标准》规定的劳动定员人数核定,人员工资、福利参照阿坝州现行相关行业工资计算。

小金县污水处理厂有厂长、管理、维修、化验及运行人员共8人。

厂长(1 人),年薪:7.5 万元管理(1 人),年薪:6.5 万元维修(1 人),年薪:5.4 万元化验(1 人),年薪:5.0 万元运行(4 人),年薪:3.9*4=15.6 万元则全年人工及福利费为:40 万元二、电费1. 取用电单价为0.63元/kw.h2. 用电能耗分析本工程总装机容量231.40KW每天运行功率2384.78kw.h,小金县电费标准取0.63元/kw.h,则每日电费:2384. 78X 0.63元/kw.h=1502.42元,年电费为1502.42*365=54.84万元(其中吨水处理电费成本为0.30元/吨)三、水费小金第二污水处理厂加药设备及压榨清水采用自来水。

取自来水单价:2 元/ 吨,污水厂每天用水10 吨,则每年水费:2X 10X 365+ 10000=0.73(万元/年)四、药剂费药剂费由化验药品、脱泥药剂、净化药剂、消毒药剂等部分构成。

4.1 化验药品以每吨水0.015 元计,全年化验药品费用为:5000*365*0.015 - 10000=2.74 (万元/ 年)4.2 脱泥药剂每天平均产脱水污泥1.4吨,每天运行8h,絮凝剂消耗量4kg/DTS, 絮凝剂价格为15000元/吨。

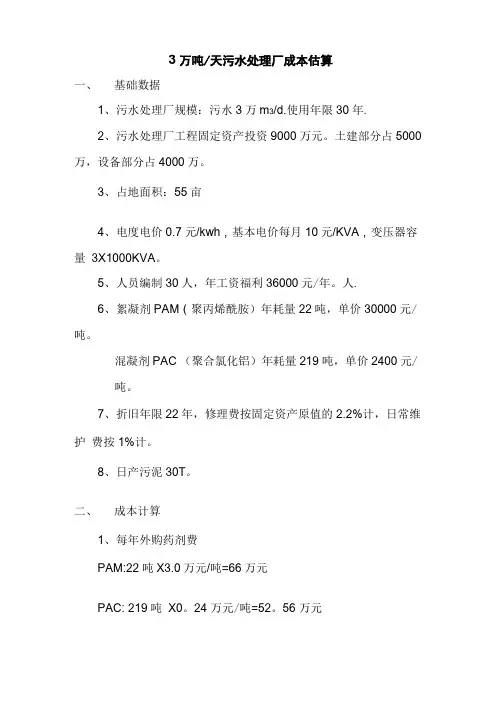

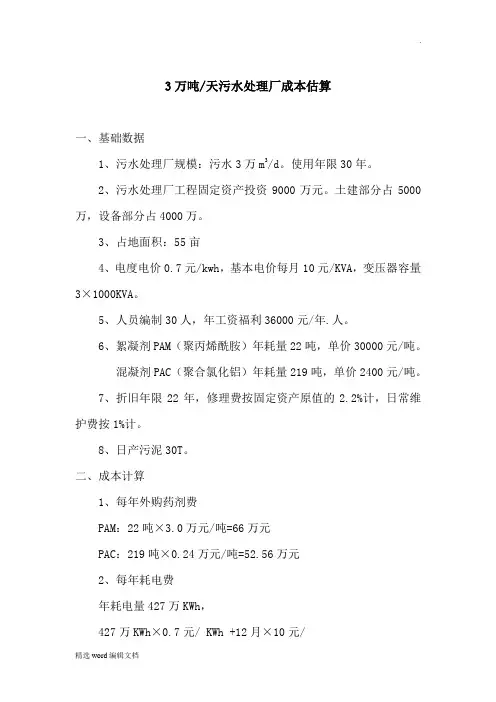

3万吨/天污水处理厂成本估算一、基础数据1、污水处理厂规模:污水3万m3/d.使用年限30年.2、污水处理厂工程固定资产投资9000万元。

土建部分占5000 万,设备部分占4000万。

3、占地面积:55亩4、电度电价0.7元/kwh,基本电价每月10元/KVA,变压器容量3X1000KVA。

5、人员编制30人,年工资福利36000元/年。

人.6、絮凝剂PAM(聚丙烯酰胺)年耗量22吨,单价30000元/吨。

混凝剂PAC (聚合氯化铝)年耗量219吨,单价2400元/吨。

7、折旧年限22年,修理费按固定资产原值的2.2%计,日常维护费按1%计。

8、日产污泥30T。

二、成本计算1、每年外购药剂费PAM:22吨X3.0万元/吨=66万元PAC: 219 吨X0。

24 万元/吨=52。

56 万元2、每年耗电费年耗电量427万KWh,427 万KWhx0。

7 元/ KWh +12 月X10 元/月・KVAx1000KVAx3=334.9 万元3、污泥处置费运至垃圾场填埋(包括运费和处理费),按经验估算,取100元/T,年处理费为:30T/d X100 元/T x 365d =109.5 万元/年4、每年工资福利费30人X 36000元/年•人=108万元/年5、大修理费按固定资产原值的2。

2%计取.9000x2。

2%=198 万元6、日常维护费按固定资产原值的1%计取。

9000X1%=90 万元7、折旧费按平均年限折旧,固定资产残值率按4%计。

9000x(1—4%) /30=288 万元8、财务费用每年支付利息平均21万元.9、摊销费摊销费是指无形资产和递延资产的摊销费,本项目年摊销费为18万元.10、其它费用本费用包括管理和生产部门的办公费、差旅费等其它不属于以上项目的支出,24万元/年。

三、总成本费用是指污水厂在一年内为生产和销售而花费的全部费用,为上述10项之和,总计1339.96万元。

四、经营成本费用是指总成本中扣除折旧费,摊销费支出后的成本费用,总计1033.96 万元.五、单位污水处理成本(未将贷款利息计入总成本)单位污水处理总成本1。

3万吨/天污水处理厂成本估算一、基础数据1、污水处理厂规模:污水3万m3/d。

使用年限30年。

2、污水处理厂工程固定资产投资9000万元。

土建部分占5000万,设备部分占4000万。

3、占地面积:55亩4、电度电价0.7元/kwh,基本电价每月10元/KVA,变压器容量3×1000KVA。

5、人员编制30人,年工资福利36000元/年.人。

6、絮凝剂PAM(聚丙烯酰胺)年耗量22吨,单价30000元/吨。

混凝剂PAC(聚合氯化铝)年耗量219吨,单价2400元/吨。

7、折旧年限22年,修理费按固定资产原值的2.2%计,日常维护费按1%计。

8、日产污泥30T。

二、成本计算1、每年外购药剂费PAM:22吨×3.0万元/吨=66万元PAC:219吨×0.24万元/吨=52.56万元2、每年耗电费年耗电量427万KWh,427万KWh×0.7元/ KWh +12月×10元/月·KVA×1000KVA×3=334.9万元3、污泥处置费运至垃圾场填埋(包括运费和处理费),按经验估算,取100元/T,年处理费为:30T/d×100元/T×365d =109.5万元/年4、每年工资福利费30人×36000元/年•人=108万元/年5、大修理费按固定资产原值的2.2%计取。

9000×2.2%=198万元6、日常维护费按固定资产原值的1%计取。

9000×1%=90万元7、折旧费按平均年限折旧,固定资产残值率按4%计。

9000×(1-4%)/30=288万元8、财务费用每年支付利息平均21万元。

9、摊销费摊销费是指无形资产和递延资产的摊销费,本项目年摊销费为18万元。

10、其它费用本费用包括管理和生产部门的办公费、差旅费等其它不属于以上项目的支出,24万元/年。

三、总成本费用是指污水厂在一年内为生产和销售而花费的全部费用,为上述10项之和,总计1339.96万元。

3万吨/天污水处理厂成本估算一、基础数据1、污水处理厂规模:污水3万m3/d。

使用年限30年。

2、污水处理厂工程固定资产投资9000万元。

土建部分占5000万,设备部分占4000万。

3、占地面积:55亩4、电度电价0.7元/kwh,基本电价每月10元/KVA,变压器容量3×1000KVA。

5、人员编制30人,年工资福利36000元/年.人。

6、絮凝剂PAM(聚丙烯酰胺)年耗量22吨,单价30000元/吨。

混凝剂PAC(聚合氯化铝)年耗量219吨,单价2400元/吨。

7、折旧年限22年,修理费按固定资产原值的2.2%计,日常维护费按1%计。

8、日产污泥30T。

二、成本计算1、每年外购药剂费PAM:22吨×3.0万元/吨=66万元PAC:219吨×0.24万元/吨=52.56万元2、每年耗电费年耗电量427万KWh,427万KWh×0.7元/ KWh +12月×10元/月·KVA×1000KVA×3=334.9万元3、污泥处置费运至垃圾场填埋(包括运费和处理费),按经验估算,取100元/T,年处理费为:30T/d×100元/T×365d =109.5万元/年4、每年工资福利费30人×36000元/年•人=108万元/年5、大修理费按固定资产原值的2.2%计取。

9000×2.2%=198万元6、日常维护费按固定资产原值的1%计取。

9000×1%=90万元7、折旧费按平均年限折旧,固定资产残值率按4%计。

9000×(1-4%)/30=288万元8、财务费用每年支付利息平均21万元。

9、摊销费摊销费是指无形资产和递延资产的摊销费,本项目年摊销费为18万元。

10、其它费用本费用包括管理和生产部门的办公费、差旅费等其它不属于以上项目的支出,24万元/年。

三、总成本费用是指污水厂在一年内为生产和销售而花费的全部费用,为上述10项之和,总计1339.96万元。

污水处理厂运营成本数据分析介绍污水处理厂的运营成本是指维持和管理污水处理厂所需的费用。

通过对污水处理厂运营成本数据的分析,可以帮助管理人员和决策者了解和评估运营成本的构成和趋势,从而采取相应的措施来优化运营效益和降低成本。

数据收集污水处理厂运营成本数据的收集是分析的基础。

以下是一些常见的污水处理厂运营成本数据,可根据实际情况选择收集:1. 人力资源成本:包括员工工资、福利和培训费用。

2. 能源成本:包括电力、自然气和其他能源的使用成本。

3. 化学药剂成本:用于处理和清洁污水的化学物质的成本。

4. 维护和修理费用:设备和基础设施的维护和修理费用。

5. 折旧和摊销费用:固定资产的折旧和无形资产的摊销费用。

6. 水资源成本:用于污水处理过程中所需的水资源的成本。

7. 废弃物处理费用:处理和处置污泥和其他废弃物的费用。

8. 其他运营成本:如管理费用、保险费用等。

数据分析污水处理厂运营成本数据的分析可以通过以下方法进行:1. 成本构成分析:根据收集的数据,将各项运营成本按照不同的分类进行分析,比如按照人力资源成本、能源成本等分类。

这可以帮助了解各项运营成本的比重及其对整体成本的影响。

2. 成本趋势分析:通过比较不同时间段的运营成本数据,分析成本的变化趋势,了解成本是否呈现增长或下降的趋势,并找出成本变化的原因。

3. 成本效益分析:将污水处理厂的运营成本与其产出进行对比,如所处理的污水量、水质达标率等,以评估成本的效益性。

这可以帮助确定是否存在成本效益不高的环节,并提出改进措施。

结论通过对污水处理厂运营成本数据的分析,可以获取关键的信息和见解,有助于管理人员和决策者做出相应的决策和优化运营措施。

同时,持续的成本数据分析也可以帮助发现潜在的成本节约机会和优化空间,提高污水处理厂的运营效率和经济效益。

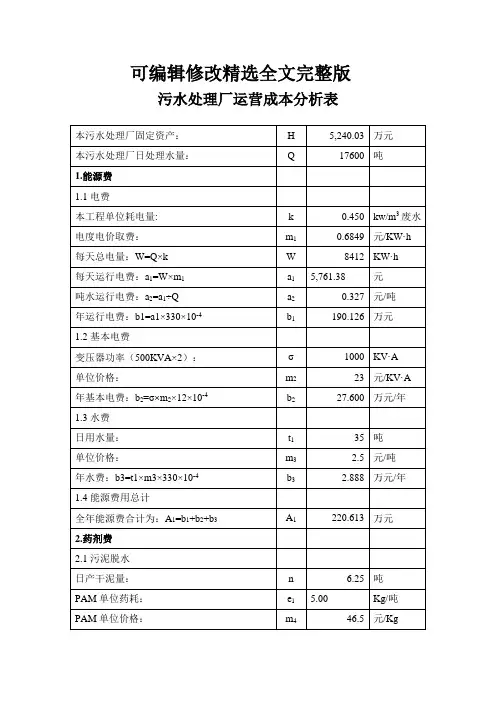

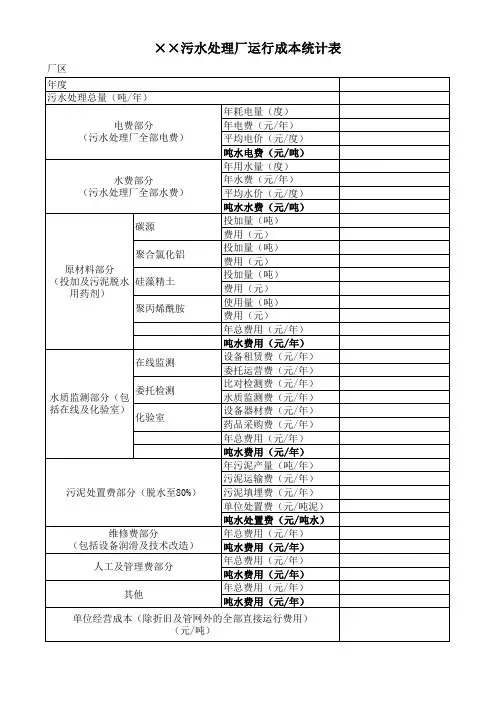

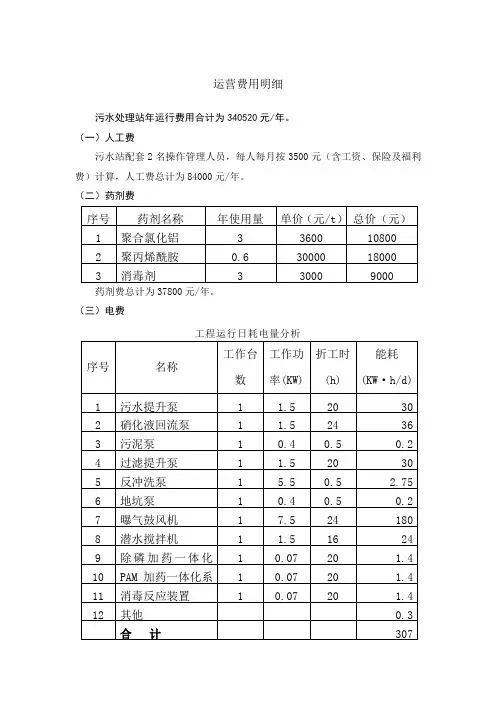

运营费用明细

污水处理站年运行费用合计为340520元/年。

(一)人工费

污水站配套2名操作管理人员,每人每月按3500元(含工资、保险及福利费)计算,人工费总计为84000元/年。

(二)药剂费

药剂费总计为37800元/年。

(三)电费

工程运行日耗电量分析

运行容量:307 kw·h/d,电费0.9元/kw·h,折合电费276.3元/d,则电费总计为100850元/年。

(四)化验费

污水站每半个月对出水水样进行化验,化验项目包括:化学需氧量、氨氮、总磷、悬浮物、动植物油。

各项目化验费用如下:

化验费总计为11520元/年。

(五)设备维护费

按总造价5%计算,设备维护费用为39750元/年。

(六)污泥处置费

污水站每半个月对污泥池进行一次清理,污泥池容积18立方米,每次清理费用为900元,全年共计清理24次。

污泥处置费用为21600元/年。

(七)消耗品更换费用

活性炭每三个月更换一次,每次10000元,总计40000元/年。

石英砂一年更换一次,每次5000元,总计5000元/年。

则消耗品更换费用总计为45000元/年。

3万吨/天污水处理厂成本估算一、基础数据1、污水处理厂规模:污水3万m3/d。

使用年限30年。

2、污水处理厂工程固定资产投资9000万元。

土建部分占5000万,设备部分占4000万。

3、占地面积:55亩4、电度电价0.7元/kwh,基本电价每月10元/KVA,变压器容量3×1000KVA。

5、人员编制30人,年工资福利36000元/年.人。

6、絮凝剂PAM(聚丙烯酰胺)年耗量22吨,单价30000元/吨。

混凝剂PAC(聚合氯化铝)年耗量219吨,单价2400元/吨。

7、折旧年限22年,修理费按固定资产原值的2.2%计,日常维护费按1%计。

8、日产污泥30T。

二、成本计算1、每年外购药剂费PAM:22吨×3.0万元/吨=66万元PAC:219吨×0.24万元/吨=52.56万元2、每年耗电费年耗电量427万KWh,427万KWh×0.7元/ KWh +12月×10元/月·KVA×1000KVA×3=334.9万元3、污泥处置费运至垃圾场填埋(包括运费和处理费),按经验估算,取100元/T,年处理费为:30T/d×100元/T×365d =109.5万元/年4、每年工资福利费30人×36000元/年•人=108万元/年5、大修理费按固定资产原值的2.2%计取。

9000×2.2%=198万元6、日常维护费按固定资产原值的1%计取。

9000×1%=90万元7、折旧费按平均年限折旧,固定资产残值率按4%计。

9000×(1-4%)/30=288万元8、财务费用每年支付利息平均21万元。

9、摊销费摊销费是指无形资产和递延资产的摊销费,本项目年摊销费为18万元。

10、其它费用本费用包括管理和生产部门的办公费、差旅费等其它不属于以上项目的支出,24万元/年。

三、总成本费用是指污水厂在一年内为生产和销售而花费的全部费用,为上述10项之和,总计1339.96万元。

污水处理运营费用明细引言概述:污水处理是保护环境和人类健康的重要环节,而污水处理运营费用是维持污水处理设施正常运转所需的经费。

本文将详细介绍污水处理运营费用的明细,包括设备维护费用、能源消耗费用、人员工资费用、化学药剂费用和废物处理费用。

一、设备维护费用1.1 设备检修费用:包括定期维护、设备故障修复等费用。

1.2 设备更新费用:随着科技的发展,设备更新是保持污水处理技术先进性的必要措施。

1.3 设备折旧费用:设备在使用过程中会产生折旧,需要计算折旧费用作为运营成本。

二、能源消耗费用2.1 电力费用:污水处理设施需要大量的电力供应,用于驱动设备运转、照明等。

2.2 水资源费用:处理污水需要使用大量的水资源,因此需要支付相应的水费。

2.3 燃料费用:某些污水处理设施可能需要使用燃料,如天然气或者煤炭,用于加热或者产生能源。

三、人员工资费用3.1 运营人员工资:包括操作、维护、管理人员的工资。

3.2 培训费用:为了提高运营人员的专业水平,需要进行培训,并支付相应的培训费用。

3.3 社会保险费用:为运营人员购买社会保险,包括养老保险、医疗保险等。

四、化学药剂费用4.1 除臭剂费用:污水处理过程中会产生难闻的气味,需要使用除臭剂进行处理。

4.2 消毒剂费用:为了确保处理后的水质符合标准,需要使用消毒剂进行消毒处理。

4.3 沉淀剂费用:沉淀剂用于去除污水中的悬浮物质和固体颗粒。

五、废物处理费用5.1 污泥处理费用:污水处理过程中会产生大量的污泥,需要进行处理和处置。

5.2 有害废物处理费用:某些污水处理设施可能会产生有害废物,需要进行专门的处理。

5.3 废水排放费用:处理后的水需要排放到环境中,需要支付相应的排放费用。

结论:污水处理运营费用明细包括设备维护费用、能源消耗费用、人员工资费用、化学药剂费用和废物处理费用。

准确计算和控制这些费用是保证污水处理设施正常运行和环保要求的关键。

通过合理分配和管理这些费用,可以提高污水处理的效率和运营成本的可持续性。

污水处理运营费用明细污水处理是城市环境保护的重要环节,对于保障市民生活质量和环境卫生起着至关重要的作用。

污水处理厂的运营费用明细是指对于污水处理厂运营过程中所产生的各项费用进行详细分类和明细化,以便更好地控制和管理运营成本。

本文将从污水处理运营费用明细的角度出发,探讨其具体内容和重要性。

一、人工费用1.1 操作人员工资:包括污水处理厂的操作人员、维护人员和管理人员的工资支出。

1.2 培训费用:对操作人员进行培训和技能提升所产生的费用。

1.3 福利费用:包括员工的社会保险、医疗保险和其他福利费用。

二、能源费用2.1 电力费用:污水处理厂的运行需要大量的电力支持,电费是其中重要的支出。

2.2 天然气费用:部分污水处理厂使用天然气作为燃料,用于发电或加热等用途。

2.3 柴油费用:部分污水处理厂使用柴油发电或作为备用发电机的燃料。

三、维护费用3.1 设备维护费用:包括设备的定期检修、更换零部件等费用。

3.2 管道维护费用:对于管道的清洗、维修和更换所产生的费用。

3.3 设备更新费用:对于老化设备的更新和升级所产生的费用。

四、化学品费用4.1 消毒剂费用:用于对污水进行消毒处理的化学品费用。

4.2 絮凝剂费用:用于污水絮凝处理的化学品费用。

4.3 PH调节剂费用:用于调节污水PH值的化学品费用。

五、其他费用5.1 水费用:对于污水处理厂的用水费用。

5.2 废物处理费用:对于废弃物的处理和清运费用。

5.3 税费用:对于污水处理厂所产生的各项税费支出。

综上所述,污水处理运营费用明细是对污水处理厂运营过程中各项费用进行详细分类和明细化的重要工作。

通过对费用明细的控制和管理,可以更好地控制运营成本,提高污水处理效率,保障城市环境卫生和市民生活质量。

希望相关部门能够重视污水处理运营费用明细的管理,确保污水处理工作的顺利进行。

污水处理运营费用明细引言概述:污水处理是城市环境保护的重要一环,为了保障水环境的质量,污水处理厂需要进行日常运营维护工作。

本文将详细介绍污水处理运营费用的明细,包括人员费用、设备费用、能源费用和维修费用。

一、人员费用1.1 污水处理厂操作人员工资:污水处理厂需要招聘一定数量的操作人员,他们负责处理污水处理设备的运行、监控和维护等工作。

操作人员的工资是污水处理运营费用的重要组成部分。

1.2 污水处理厂管理人员工资:除了操作人员,污水处理厂还需要一定数量的管理人员,他们负责监督和协调污水处理厂的运营工作,管理人员的工资也需要计入运营费用。

1.3 培训费用:污水处理技术不断更新,为了保证操作人员和管理人员的专业素质,污水处理厂需要定期进行培训。

培训费用也是污水处理运营费用的一部分。

二、设备费用2.1 污水处理设备采购费用:污水处理厂需要购买各种处理设备,包括污水泵、曝气机、沉淀池等。

设备的采购费用是运营费用的重要组成部分。

2.2 设备维护费用:污水处理设备需要定期维护和保养,以确保其正常运行。

维护费用包括设备维修、更换零部件等费用。

2.3 设备更新费用:随着科技的进步,污水处理设备也需要不断更新。

设备更新费用是污水处理运营费用中的一项重要开支。

三、能源费用3.1 电力费用:污水处理厂需要消耗大量的电力来驱动设备的运行,电力费用是运营费用的重要组成部分。

3.2 污泥处理费用:污水处理过程中产生的污泥需要进行处理和处置,其中包括污泥脱水、干化等工艺,这些工艺需要消耗能源,也需要计入运营费用。

3.3 其他能源费用:除了电力和污泥处理所需的能源费用,污水处理厂还需要消耗其他能源,如天然气、燃油等,这些能源费用也需要计入运营费用。

四、维修费用4.1 设备维修费用:污水处理设备在长期运行中会出现故障或损坏,需要进行维修和更换零部件,维修费用是运营费用中不可忽视的一部分。

4.2 管道维修费用:污水处理厂的管道系统也需要进行定期维护和维修,以保证污水的正常流动,管道维修费用也需要计入运营费用。

污水处理运营费用明细引言概述:污水处理是保护环境和人类健康的重要环节。

然而,污水处理的运营费用却是一个不容忽视的问题。

本文将从五个大点来详细阐述污水处理运营费用的明细,以便更好地了解和掌握这一领域的知识。

正文内容:1. 污水处理设备费用1.1 设备采购费用:包括污水处理设备的购买成本,根据处理规模和技术要求的不同,费用也会有所差异。

1.2 设备维护费用:设备的日常维护和保养需要一定的费用支出,包括设备检修、更换零部件等。

2. 人员费用2.1 运营人员工资:污水处理厂需要有专业的运营人员来操作和监控设备的运行情况,他们的工资是运营费用的重要组成部分。

2.2 培训费用:为了提高运营人员的专业水平,需要进行定期培训,培训费用也是不可忽视的。

3. 化学药剂费用3.1 混凝剂费用:混凝剂是污水处理中常用的药剂,用于沉淀和凝固悬浮物质,其费用与处理水量和水质有关。

3.2 消毒剂费用:消毒剂用于杀灭污水中的细菌和病毒,其费用也是运营费用的一部分。

4. 能源费用4.1 电力费用:污水处理设备的运行需要消耗大量的电力,电力费用是运营费用中的重要组成部分。

4.2 燃料费用:某些污水处理厂还需要使用燃料来驱动设备运行,燃料费用也需要计入运营费用中。

5. 废物处理费用5.1 污泥处理费用:污水处理过程中产生的污泥需要进行处理和处置,包括干化、焚烧等,这些处理费用也是运营费用的一部分。

5.2 废水排放费用:污水处理后的废水需要进行排放,根据排放标准和监管要求,可能需要缴纳相关的费用。

总结:污水处理运营费用的明细包括设备费用、人员费用、化学药剂费用、能源费用和废物处理费用。

这些费用都是保证污水处理正常运行和达到排放标准的必要支出。

了解和掌握这些明细,对于合理控制和管理运营费用,提高污水处理效率和质量具有重要意义。