丁云生九张图讲保险

- 格式:doc

- 大小:330.51 KB

- 文档页数:9

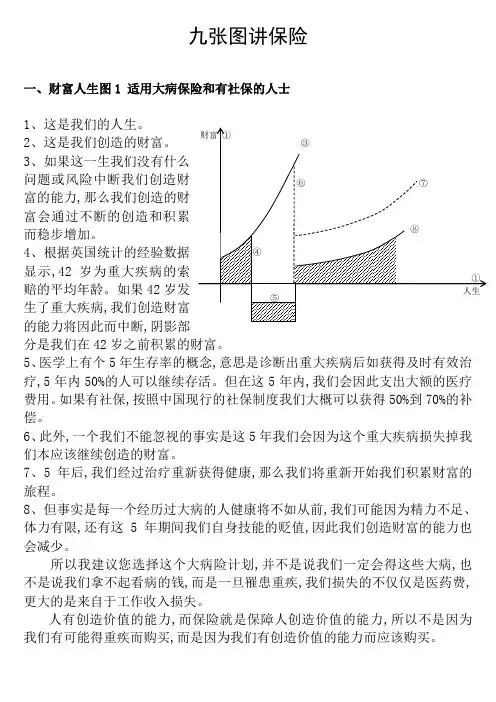

九张图讲保险一、财富人生图1 适用大病保险和有社保的人士1、这是我们的人生。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会通过不断的创造和积累而稳步增加。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄。

如果42岁发生了重大疾病,我们创造财富的能力将因此而中断,阴影部分是我们在42岁之前积累的财富。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如获得及时有效治疗,5年内50%的人可以继续存活。

但在这5年内,我们会因此支出大额的医疗费用。

如果有社保,按照中国现行的社保制度我们大概可以获得50%到70%的补偿。

6、此外,一个我们不能忽视的事实是这5年我们会因为这个重大疾病损失掉我们本应该继续创造的财富。

7、5年后,我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

8、但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

人有创造价值的能力,而保险就是保障人创造价值的能力,所以不是因为我们有可能得重疾而购买,而是因为我们有创造价值的能力而应该购买。

二、财富人生图2--保障适用所有保障型产品及组合1、这是我们人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会因为我们经验和技能的增加而稳步增加,在40多事业的黄金时期达到峰值,后可能因年龄、精力问题而逐渐减少。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄,而这正是人生创造财富的黄金时期。

假如我们42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如及时获得有效治疗,5年内50%的人可以继续存活。

“重疾不重”丁云生老师金句【丁金句】根据收入定“保额”,可支配收入“定保费”。

【丁金句】重疾险不是医疗险,是工作收入损失险。

【丁金句】保险保障人创造价值的能力。

【丁金句】过度的恐惧和担忧会摧毁一个人的免疫系统和神经系统。

【丁金句】我相信,一个人这一生一定会得重大疾病,如果没有得,那是因为别的原因先离开了,还没有机会得。

【丁金句】人们常说保险是伟大的,但如果保险只是做一点医疗费用报销或者是分红,我觉得说“伟大”就太牵强了,如果保险可以让一个人获得更多生存可能、获得生的希望,说伟大才说得过去。

【丁金句】保险有两个社会职能,一个是风险管理,一个是经济补偿,风险管理的价值不亚于经济补偿,甚至会超越经济补偿。

【丁金句】今天不养生,未来要养医生。

重大疾病是可以通过有效的手段来预防的。

【丁金句】五年生存率意味着,只要早发现、早治疗,癌症并非不可治愈,充足的治疗储备金是关键。

【丁金句】微笑是可以降低癌症发病率的,哪怕是假笑。

【丁金句】癌症早诊是癌症防控里最关键的环节。

【丁金句】随着年龄增长,身体的机能会发生潜移默化又难以察觉的变化,所以健康保障的意识要及早建立,并及早准备。

【丁金句】癌症是一种基因型疾病,部分恶性肿瘤有一定的遗传性,所以我们每个人需要关注自己的变化也要看看家族病史,早做准备。

【丁金句】重疾保险不是保障不会生病、不怕得病,而是保障因患病而带来的收入损失。

【丁金句】轻症是一种警告和提示,轻症很容易变成重症。

保险公司针对轻症提供额外保障,是一种人性化的设计和财务支持的安排。

【丁金句】重症的治疗是一个漫长的过程,愈后康复更是沉重的家庭负担,所以重大疾病保险对每个人来说都是必需品。

【丁金句】避免乙肝是避免肝癌的关键环节,避免幽门螺旋杆菌感染是避免胃癌的关键环节。

【丁金句】我呼吁体检机构、医疗机构多增加胃肠镜检测,早检测早发现。

【丁金句】中国5年低生存率的原因在于中国的肝癌、胃癌、食管癌高发,以上这些癌症的高发与我们的饮食和生活习惯有关。

重大疾病险销售逻辑整理逻辑1:孙老师,我们人人都在追求健康长寿,可是究竟人活多久才算够呢?最新数据显示,中国人平均寿命为73.5岁,其实这个寿命并不长,咱在全世界才排名83位。

其中重大疾病是影响国民健康长寿的第一杀手。

在中国,每分钟有6个人被确诊为恶性肿瘤,癌症发病率及死亡率呈逐年上升趋势。

一位北京的著名外科医生丁云生曾经说过,一个人这一生一定会得重大疾病,如果没有得,那是因为别的原因先离开了还没机会得。

(金句1)而中国人在得病之前,都特别自信,觉得自己一辈子肯定不会得癌症。

而一旦得了癌症就更加自信了,觉得自己肯定会死! (金句2)逻辑2:随着医学技术的发展与进步,得了重大疾病并不意味着死亡,我们身边就有不少治愈成功的案例。

其实,癌症是一种慢性病。

癌症发病缓慢,它的形成需要几十年的时间。

逻辑3:《宝马图》根据世界卫生组织数据显示:三分之一的癌症完全可以早预防,比如通过疫苗,切断hpv 病毒感染的途径等方法降低发病率;合理饮食;健康的生活方式;定期体检等都可以起到预防作用。

三分之一的癌症可以通过早诊断早根治,比如乳腺癌早期,不光不用切除,还可以根治。

花费很少,也就几万块,还可以获得重大疾病险的赔付;三分之一的癌症可以通过规范治疗延长生命、减轻痛苦、改善生命质量。

若不规范治疗,就会有相反的结果。

例如,前段时间媒体报道一位北漂女演员,很年轻只有20来岁,被确诊为淋巴癌,她认为化疗不是癌症的最好的方法,只是进行了其他方式的治疗,结果离开的原因了不是因为癌症本身,而是因为没有规范治疗导致的严重皮肤感染。

所以,一旦确认有重大疾病,一定要寻求规范治疗。

也就是说,只要做好早预防、早诊断和规范治疗,癌症等重大疾病并没那么可怕。

而这一切都需要有足够的财务支持。

因为一旦发生重大疾病,就意味着我们要用五年的时间与疾病做斗争,在医学上称之为五年存活率。

逻辑4:五年存活率,又称五年生存率。

癌症治疗的五年生存率是医生用来评价手术和治疗效果的。

九张图讲保险

一、财富人生图1(适用大病保险和有社保的人士)

1、这是我们的人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会通过不断的创造和积累而稳步增加。

4、根据英国统计的经验数据显示,42岁为重大

疾病的索赔的平均年龄。

如果42岁发生了重大

疾病,我们创造财富的能力将因此而中断,阴影部分是我们在42岁之前积累的财富。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如获得及时有效治疗,5年内50%的人可以继续存活。

但在这5年内,我们会因此支出大额的医疗费用。

如果有社保,按照中国现行的社保制度我们大概可以获得50%到70%的补偿。

6、此外,一个我们不能忽视的事实是这5年我们会因为这个重大疾病损失掉我们本应该继续创造的财富。

7、5年后,我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

8、但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

人有创造价值的能力,而保险就是保障人创造价值的能力,所以不是因为我们有可能得重疾而购买,而是因为我们有创造价值的能力而应该购买。

二、财富人生图2--保障(适用所有保障型产品及组合)

① 人⑤ ⑦ ⑧

1、这是我们人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会因为我们经验和技能的增加而稳步增加,在40多事业的黄金时期达到峰值,后可能因年龄、精力问题而逐渐减少。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄,而这正是人生创造财富的黄金时期。

假如我们42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如及时获得有效治疗,5年内50%的人可以继续存活。

因此在这5年内,我们首先会因此支出大额的医疗费

用,如果有社保,按照中国现行的社保制度我们大概可以获得50%的补偿。

(其中含大量军政干部的100%报销甚至计划外报销)

6、其次我们会因为这个风险损失我们本应该继续创造的财富,还有住院期间家属的花销和自己工资奖金收入的损失。

7、假如我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦万一如果罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

保险是保障人创造价值的能力,所以不是因为我们有可能患重疾而购买,而是因为我们有创造价值的能力而应该购买。

三、草帽图--保障(适用所有保障型产品及组合)

1、这是我们的生命线,人从一出生到老,一直都在消费;可是我们挣钱的时间有限,还得支出子女的教育和顾及我们自身的养老储蓄;就在这短短的几十年中,有两件事情无法预料,一是意外,二是疾病。

因为疾病和意外随时会不期而至,当它们来临,我们所有的美好期望都会化为泡影。

所以,常说人有三怕,怕突然、怕必然、怕枉然!

2、据新华网报道,人的—生患重大疾病的几率高达72%。

但随着医疗水平的提高,重大疾病并不意味着死亡但却会成为家庭和个人沉重的负担,所以面对未来的风险财务支持是根本。

3、面对风险,需要未雨绸缪。

提前准备—笔充足的应急金,以备重疾和意外风险的发生。

我现在有个建议,每天拿出10几元为自己做一个从头到脚的保障计划,大病大管、小病小管,10几块钱肯定不会对影响您的家庭开支,但是一旦风险来临,您和您的家人就能获得有效的支持,如果您没有发生不好的风险,保单有分红,比放在银行会获得更多的收益,有兴趣看看这个计划吗?

那我就用每天10多元给您做一个建议书,看看怎么可以帮助您解决这个保障的问题。

您觉得我跟您分享的这个概念可不可以帮助您呢?其实我也想把这个概念和您的朋友分享一下……

四、生活水平图(适用所有保障型产品及组合)

王先生,我今天想跟您分享的一张图叫:生活水平图。

我们生活水平主要有四个阶段:贫穷、一般、舒适、还有就是富裕。

您有孩子吗?【如果有孩子,就把孩子画到球里面,表明增加了负担】。

相信您和太太是这个家庭的支柱,你们努力工作就是为了提高生活的水平,改善你们的生活,相信这也是你们工作的动力。

但是人生有两件事情是不可控制的,一是意外,一是疾病。

如果这两件事有一件发生在您身上,假如可以选择,您希望生活水平保持现状,还是要下降呢?(客:最好还能保持现状)

但是假如这个不幸真的发生在您身上的话,您有没有什么切实办法能够保障家庭现有的生活水平?您的家人、朋友或许可以短期帮助您,但您觉得这个可以得到永远的保证吗?

我现在有个建议,只要改变一下您的储蓄习惯,我建议您将放在银行的钱放一点在我们保险公司,如果您有什么事不在的时候呢,还能把您的家庭维持在这个生活水平,您太太就不会那么辛苦孩子也有基本的照顾,我想这也是我们应该的责任吧。

如果没什么事情发生,这笔钱可以帮助到你们年老退休后的生活。

其实您再看这个图啊,如果这个事情发生在您太太身上,其实对您也有影响,对不对?家庭这个重任就要全部落在您的头上了,所以觉得一个好的家庭保障就不只是您要买保险,其实您太太也要买保险,对不对,如果她有问题对您也是一个很重的负担,所以我建议如果下次见您的时候,我可不可以一起见您太太,跟他谈一下这个计划?那我会一起跟你们谈,任何人有问题对这个家庭也不会有影响,可以吗?

五、生命线--保障(适用所有保障型产品及组合)

王先生,您现在有收入,是因为您现在有工作。

您的这个收入应该是随着您的经验、年资慢慢上升的,对吗?在我们的收入中有很大部分要用于家庭的开支,余下的做为储蓄,用以应对未来的的需求,比如应急金、养老等等……

人是因为有工作才会有收入,也才可以来履行对家庭的责任和对未来的规划。

但是能工作首要条件就是要健康才可以,具备工作的能力。

但是人生有两件事情是不可控制的,一是意外,一是疾病。

如果这两件事有一件发生在您身上,那将直接影响我们收入,首先放在面前的是家庭开支谁来帮我们解决?可能会是您朋友、父母、太太啦,或者是您以前的储蓄,但是这个是可以保证的吗?可是如果您可以选择,您真心希望加重他们的负担吗?

我现在有个建议,只要改变一下储蓄习惯,将放在银行的钱放一点在我们保险公司。

我们可以保障您退休前,即使发生那两件不可控制的事情,您的家庭开支也不会受影响,因为我们会将一大笔钱作为您的收入给到您或您的家人。

如果您没有问题,很健康、很平安,这个钱我也可以在您退休以后全给回您,比放在银行要获得更多的收益,有兴趣看看这个计划吗?

如果在不影响您的正常生活的情况下,您改变一下您的储蓄习惯,那您每个月可以存多少钱从银行到保险公司呢?(客:600元)

那我就用600元给您做一个建议书,就给您看看怎么可以帮助您解决这个保障的问题。

您觉得我跟您分享的这个概念可不可以帮助您呢?其实我也想把这个概念和您的朋友分享一下……

六、生命线--退休规划(适用所有含养老作用产品及组合)。