第四章++企业所得税法

第1页

第二节 应纳税所得额

【知识点4】企业所得税税前扣除★★★

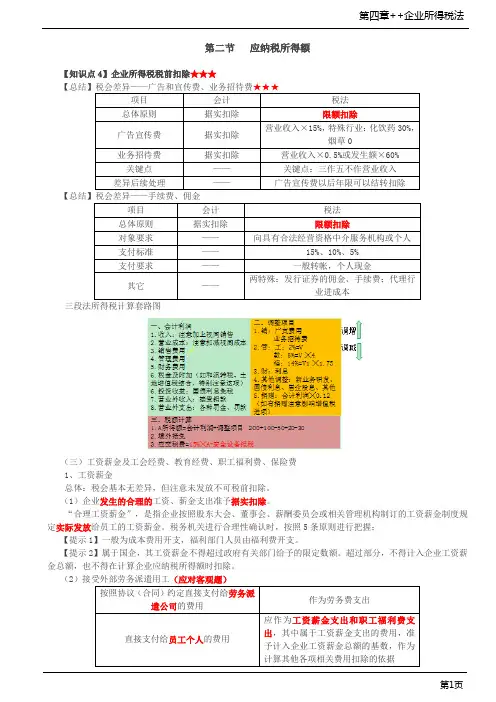

【总结】税会差异——广告和宣传费、业务招待费★★★

项目 会计 税法

总体原则 据实扣除 限额扣除

广告宣传费 据实扣除 营业收入×15%,特殊行业:化饮药30%,烟草0

业务招待费 据实扣除 营业收入×0.5%或发生额×60%

关键点 —— 关键点:三作五不作营业收入

差异后续处理 —— 广告宣传费以后年限可以结转扣除

【总结】税会差异——手续费、佣金

项目 会计 税法

总体原则 据实扣除 限额扣除

对象要求 —— 向具有合法经营资格中介服务机构或个人

支付标准 —— 15%、10%、5%

支付要求 —— 一般转帐,个人现金

其它 —— 两特殊:发行证券的佣金、手续费;代理行业进成本

三段法所得税计算套路图

(三)工资薪金及工会经费、教育经费、职工福利费、保险费

1、工资薪金

总体:税会基本无差异,但注意未发放不可税前扣除。

(1)企业发生的合理的工资、薪金支出准予据实扣除。

“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关进行合理性确认时,按照5条原则进行把握;

【提示1】一般为成本费用开支,福利部门人员由福利费开支。

【提示2】属于国企,其工资薪金不得超过政府有关部门给予的限定数额。超过部分,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。

(2)接受外部劳务派遣用工(应对客观题)

按照协议(合同)约定直接支付给劳务派遣公司的费用 作为劳务费支出

直接支付给员工个人的费用 应作为工资薪金支出和职工福利费支出,其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据 第四章++企业所得税法

第2页 (3)企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。