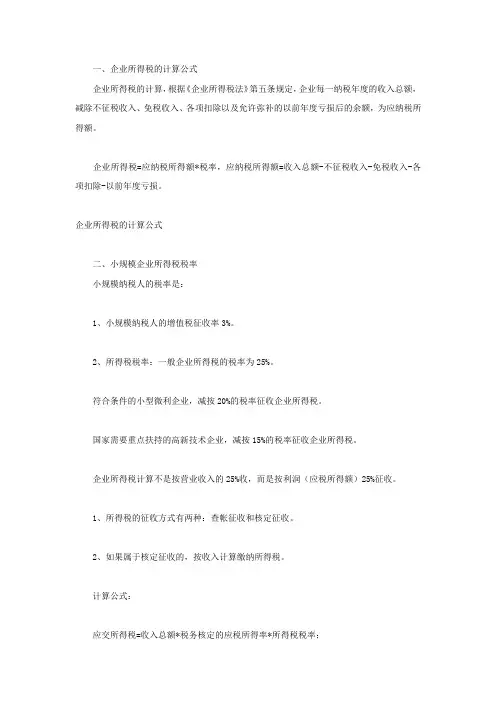

企业所得税计算公式

- 格式:docx

- 大小:36.86 KB

- 文档页数:2

企业所得税计算公式

应纳税所得额=全年应纳税所得额-减免所得税额

应纳税所得额根据企业类型不同,其计算方法也不同。下面以一般企业和小型微利企业为例,分别介绍其计算方法:

1.全年应纳税所得额的计算公式如下:

全年应纳税所得额=全年营业收入-全年直接成本-全年间接费用-出售固定资产所得-其他收入+其他扣除项目

其中,全年营业收入包括销售额、提供劳务收入、资产处置收入等;全年直接成本包括原材料成本、直接人工成本、直接生产费用等;全年间接费用包括管理费用、营销费用、财务费用等;出售固定资产所得指企业出售固定资产等非经常性收入;其他收入包括利息收入、租金收入等;其他扣除项目包括技术开发费、研究费用等。

2.减免所得税额的计算公式如下:

减免所得税额=技术改造、转产前三年亏损、研究开发费用等可抵扣项目

技术改造、转产前三年亏损、研究开发费用等可抵扣项目是指企业在生产经营中产生的一些费用,可以在计算应纳税所得额时进行扣除,从而减少应纳税所得额。具体可抵扣的项目和金额根据税法规定而不同。

对于小型微利企业,为了减轻其税务负担,中国税法实行了一种简化的计算方法,即“小规模纳税人应纳税所得额计算办法”。根据这种计算方法,小型微利企业的计算公式如下:

应纳税所得额=全年营业收入×应纳税所得率 其中,全年营业收入同样包括销售额、提供劳务收入、资产处置收入等;应纳税所得率是由税法规定的。根据《企业所得税法》的规定,小型微利企业的应纳税所得率为20%,即所得额的20%为应纳税所得额。

需要注意的是,对于小型微利企业,计算所得税时已经将各种成本费用等扣除,无需再进行减免所得税额的计算。

总结起来,企业所得税的计算公式主要包括全年应纳税所得额的计算和减免所得税额的计算两部分。企业根据实际情况,按照税法规定的计算公式进行计算,从而确定应纳税所得额,再根据税率确定最终应纳税额。