中级财务会计第二章含答案

- 格式:doc

- 大小:22.50 KB

- 文档页数:8

财务会计作业及答案第二章货币资金作业1.某企业从开户银行取得2009年3月31日止的银行对账单,余额为180245元,2009年3月31日银行存款日记账余额为165974元。

经逐项核对,发现截止至本日有如下未达账项:(1)企业送存银行的支票8000元,银行尚未入账。

(2)企业开出支票13200元,收款人尚未将支票兑现。

(3)银行扣收的手续费115元,企业尚未收到付款通知。

(4)银行代收应收票据款10900元,企业尚未收到收款通知。

(5)银行上月对某存款多计利息1714元,本月予以扣减,企业尚未收到通知。

要求:根据以上未达账项,编制企业的银行存款余额调节表。

【答案】2。

某企业2009年5月份发生如下经济业务:(1)5月2日向南京某银行汇款400000元,开立采购专户,委托银行汇出改款项。

(2)5月8日采购员王某到武汉采购,采用银行汇票结算,将银行存款15000元转为银行汇票存款.(3)5月19日采购员李某在南京以外埠存款购买材料,材料价款300000元,增值税额51000元,材料已入库。

(4)5月20日,收到采购员王某转来进货发票等单据,采购原材料一批,进价10000元,增值税额1700元,材料已入库。

(5)5月21日,外埠存款清户,收到银行转来收账通知,余款收妥入账。

(6)5月22日,收到银行汇票存款余额退回通知,已收妥入账。

要求:根据以上经济业务编制该企业的有关会计分录.第三章存货作业1、某企业为增值税一般纳税企业,材料按计划成本法核算。

甲材料计划单位成本10元。

该企业2009年4月份有关资料如下:(1)“原材料”账户月初余额40000元,“材料成本差异”账户月初贷方余额548元,“材料采购”账户月初借方余额10600元(上述账户核算的均为甲材料)。

(2)4月5日,上月已付款的甲材料1000公斤如数收到,已验收入库。

(3)4月15日,从外地A公司购入甲材料6000公斤,增值税专用发票注明价款59000元,增值税10030元,企业已用银行存款支付上述款项,材料尚未到达。

第二章货币资金参考答案1、(1)借:库存现金 6000贷:银行存款 6000(2)借:其他应收款——王芳 8000贷:库存现金 8000(3)借:银行存款 50000贷:应收账款——乙公司 50000(4)借:原材料 100000应交税费——应交增值税(进项税额)17000贷:银行存款 117000(5)借:应付账款——丁公司 30000贷:银行存款 30000(6)借:管理费用 8236贷:其他应收款——王芳 8000库存现金 236(7)借:银行存款 10000贷:库存现金 10000(8)借:待处理财产损溢 200贷:库存现金 200(9)借:库存现金 200贷:待处理财产损溢 200(10)借:库存现金 702贷:主营业务收入 600应交税费——应交增值税(销项税额)102(11)借:银行存款 23400贷:主营业务收入 20000应交税费——应交增值税(销项税额)34002、银行存款余额调节表项目金额项目金额企业银行存款日记账余额 226600 银行对账单余额 269700 加:银行已代收的货款 24600 加:企业送存的支票 23000 减:银行已代付的电费 17000 减:企业签发的支票 58500 调节后余额 234200 调节后余额 2342003、(1)借:其他货币资金——银行汇票 50000贷:银行存款 50000(2)借:原材料 40000应交税费——应交增值税(进项税额)6800贷:其他货币资金——银行汇票 46800(3)借:银行存款 3200贷:其他货币资金——银行汇票 3200(4)借:管理费用 2100贷:其他货币资金——信用卡 21004、(1)借:财务费用 125贷:库存现金 125(2)借:管理费用 2000贷:银行存款 2000(3)借:银行存款 100000贷:应收账款——乙公司 100000(4)借:其他货币资金——银行汇票 500000贷:银行存款 500000(5)借:应付职工薪酬——工资 680000贷:银行存款 680000(6)借:其他货币资金——存出投资款 50000000贷:银行存款 50000000(7)借:其他货币资金——银行汇票 500000贷:银行存款 500000 借:原材料 420000应交税费——应交增值税(进项税额)71400贷:其他货币资金——银行汇票 491400 借:银行存款 8600贷:其他货币资金——银行汇票 8600(8)借:其他货币资金——信用卡 80000财务费用 1500贷:银行存款 81500(9)借:银行存款 200000贷:应收票据 200000 (10)借:应付账款——乙公司 50000贷:银行存款 50000(11)借:应收账款 88180贷:主营业务收入 74000应交税费——应交增值税(销项税额)12580银行存款 1600借:银行存款 88180贷:应收账款 88180第三章实训练习题参考答案1.(1)借:应收账款——重汽公司 58 900 贷:主营业务收入——A商品 50 000应交税费——应交增值税(销项税额) 8 500银行存款 400 (2)不做处理(3)借:银行存款 58 900贷:应收账款——重汽公司 58 900(4)借:应收账款——重汽公司 10 530 贷:主营业务收入——B商品 9 000 应交税费——应交增值税(销项税额) 1 530 (5)借:应收票据 10 530贷:应收账款——重汽公司 10 530(6)借:应收账款——元首公司 5 8500贷:主营业务收入——A商品 50 000应交税费——应交增值税(销项税额) 8500(7)借:银行存款 57 330财务费用——现金折扣支出 1 170贷:应收账款——元首公司 58 5002.(1)借:应收票据 117 000贷:主营业务收入——A商品 100 000应交税费——应交增值税(销项税额) 17 000(2)到期值=117 000+117 000×5%×3÷12=118 462.50贴现息=118 462.50×6%÷360×56=1 105.65贴现所得=118 462.50-1 105.65=117 356.85票据利息=117 000×5%×3÷12=1 462.50计提的票据利息=117 000×5%÷12÷2=243.75借:银行存款 117 356.85财务费用(贴现利息) 1 105.65贷:应收票据 117 243.75财务费用(票据利息) 1 218.75将上述分录合并后如下:借:银行存款 117 356.85 贷:应收票据 117 243.75财务费用 113.10(3)借:应收票据 234 000贷:主营业务收入——A商品 200 000应交税费——应交增值税(销项税额) 34 000(4)到期值=234 000+234 000×5%×90÷360=236 925贴现息=236 925×8%÷360×29=1 526.85贴现所得=236 925-1 526.85=235 398.15借:银行存款 235 398.15财务费用 1 526.85\贷:短期借款——本金 236 9252009年6月30日,应计提应收票据利息(234 000×5%×70÷360=2 275),分录如下:借:应收票据 2 275贷:财务费用 2 275(5)借:短期借款——本金 236 925贷:应收票据 236 275财务费用 650(6)借:短期借款——本金 236 925贷:银行存款 236 925借:应收账款——济南灯泡厂 236 925贷:应收票据 236 275财务费用 650(7)按照算头不算尾,实际经历天数为3月份22天,4月份30天,5月份31天,6月份7天(2008.06.01至2008.06.08,8号这一天不算在内),一共90天。

第二章章节测验题一、单项选择题:(每题2分,共10分)1.对于银行已入账而企业尚未入账的未达账项,企业应当(D )。

A根据“银行对账单”入账B根据“银行存款余额调节表”入账C根据对账单和调节表自制凭证入账D待有关结算凭证到达后入账2.除中国人民银行另有规定外,支票的提示付款期限一般为自出票日起(B)天。

A 7B 10C 15D 203.根据《现金管理暂行条例》规定,下列经济业务中,不能用现金支付的是(C)。

A支付职工奖金5000元B支付零星办公用品购置费800元C支付材料采购货款1200元D支付职工差旅费2000元4.企业支付的银行承兑手续费应计入(B)账户。

A营业费用B财务费用C其他业务成本D营业外支出5.企业一般不得坐支现金,因特殊情况需要坐支现金的单位,应事先报(C)审查批准,并在核定的范围和限额内进行。

A税务部门B其他应付款C开户银行D上级主管单位二、多项选择题:(每题4分,共20分)1.下列各项,符合现金支付范围的是(ABD)。

A支付差旅人员现金2000元B向农民贾某收购农产品支付现金5000元C支付税务机关罚款现金3000元D支付职工奖金10000元2.企业资产负债表中“货币资金”项目的期末数包括(ABC)。

A“库存现金”总账期末余额B“银行存款”总账期末余额C“其他货币资金”总账期末余额D“其他应收款”总账期末余额3、根据《人民银行结算账户管理办法》将单位银行结算账户分为(ABCD)。

A基本存款账户B一般存款账户C专用存款账户D临时存款账户4、现金清查的主要内容有(ABD )。

A是否存在挪用B是否存在白条抵库C是否存在未达账项D是否存在超限额库存现金5、根据《企业会计制度》规定,下列各项,属于其他货币资金的有(ABD)。

A备用金B存出投资款C银行承兑汇票D银行汇票存款三、判断题(每题2分,共10分)1、为减少货币资金管理和控制中产生舞弊的可能,并及时发现有关人员的舞弊行为,对涉及货币资金管理和控制的业务人员应实行定期轮换岗位制度。

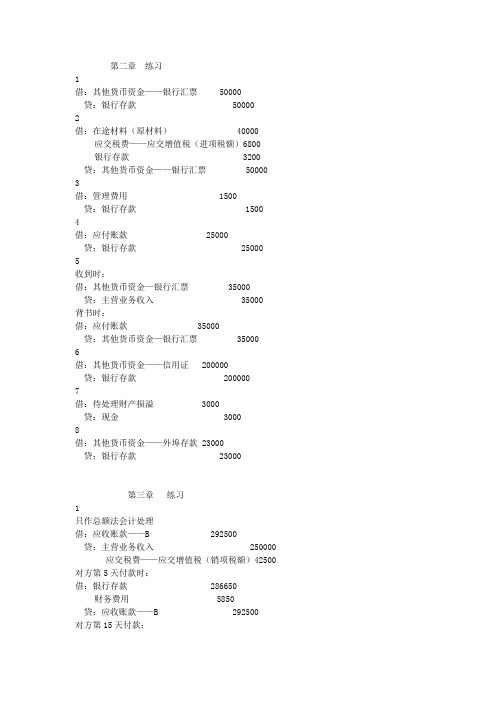

第二章练习1借:其他货币资金——银行汇票 50000贷:银行存款 500002借:在途材料(原材料) 40000应交税费——应交增值税(进项税额)6800银行存款 3200贷:其他货币资金——银行汇票 50000 3借:管理费用 1500贷:银行存款 15004借:应付账款 25000贷:银行存款 250005收到时:借:其他货币资金—银行汇票 35000贷:主营业务收入 35000背书时:借:应付账款 35000贷:其他货币资金—银行汇票 350006借:其他货币资金——信用证 200000贷:银行存款 2000007借:待处理财产损溢 3000贷:现金 30008借:其他货币资金——外埠存款 23000贷:银行存款 23000第三章练习1只作总额法会计处理借:应收账款——B 292500贷:主营业务收入 250000应交税费——应交增值税(销项税额)42500对方第5天付款时:借:银行存款 286650财务费用 5850贷:应收账款——B 292500对方第15天付款:借:银行存款 292500贷:应收账款——B 29250022006年应提准备=960000×8%-76800=02007年确认坏账:借:坏账准备 50000贷:应收账款 500002006年末坏账准备的贷方余额为:268002007年应提准备=1000000×8%-76800=3200借:资产减值损失—坏账损失 3200贷:坏账准备 32002007年末坏账准备的贷方余额为:76800+3200=80000 2008年收回前期已确认的坏账:借:应收账款 30000贷:坏账准备 30000借:银行存款 30000贷:应收账款 300002007年末坏账准备的贷方余额为:80000+30000=110000 2008年计提准备=800000×8%-110000=﹣46000借:坏账准备 46000贷:资产减值损失—坏账损失 460003只作销货方的会计处理⑴签发无息商业汇票时:借:应收票据 58500贷:主营业务收入 50000应交税费—应交增值税(销项税额) 8500到期收款:借:银行存款 58500贷:应收票据 58500到期对方无款支付;借:应收账款 58500贷:应收票据 58500⑵有息商业汇票⑴签发无息商业汇票时:借:应收票据—N公司 58500贷:主营业务收入 50000应交税费—应交增值税(销项税额) 8500到期收款:借:银行存款 61308贷:应收票据—N公司 58500财务费用 2808到期对方无款支付:借:应收账款 58500贷:应收票据—N公司 58500(3)4个月的贴息=58500×12%×4/12=2340贴现金额=58500-2340=56160借:银行存款 56160财务费用 2340贷:应收票据 58500票据到期兑付不需要做会计处理。

中级财务会计.第二章:货币资金1货币资金:是企业在生产经营过程中停留在货币形态的那部分资金,是可以立即投入流通,用以购买商品或劳务,或用以偿还债务的交换媒介物。

货币资金是企业资产中流动性最强的一类(包括现金、银行存款和其他货币资金)2现金的管理与核算现金的定义:是指存于企业用于日常零星开支的现钞。

广义的现金包括库存现金、银行活期存款、银行本票、银行汇票、信用证存款、信用卡存款等内容;狭义的现金即库存现金。

现金的使用范围:企业可以使用现金的范围主要包括:(1)职工工资、津贴;(2)个人劳动报酬;(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各种奖金;(4)各种劳保、福利费用以及国家规定的对个人的其他支出等;(5)向个人收购农副产品和其他物资的价款;(6)出差人员必须随身携带的差旅费;(7)结算起点(现行规定为1 000元)以下的零星支出;(8)中国人民银行确定需要支付现金的其他支出。

库存现金限额P54(1)企业的库存现金限额由其开户银行根据实际需要核定,一般为三至五天的零星开支需要量。

(2)边远地区和交通不便地区的企业,库存现金限额可以多于五天,但不能超过十五天的日常零星开支量。

(3)企业必须严格按规定的限额控制现金结余量,超过限额的部分,必须及时送存银行,库存现金低于限额时,可以签发现金支票从银行提取现金,以补足限额。

现金日常收支管理P54(1)现金收入应于当日送存银行,如当日送存银行确有困难,由银行确定送存时间;(余款当日送存)(2)企业可以在现金使用范围内支付现金或从银行提取现金,但不得从本单位的现金收入中直接支付(坐支),因特殊情况需要坐支现金的,应当事先报经开户银行审查批准,由开户银行核定坐支范围和限额。

企业应定期向开户银行报送坐支金额和使用情况;(不许坐支)(3)企业从银行提取现金时,应当在取款凭证上写明具体用途,并由财会部门负责人签字盖章后,交开户银行审核后方可支取;(支票填写规范)(4)贯彻“九不准”的规定3银行存款开户管理与核算银行存款开户管理(1)基本存款户:是企业办理日常结算及现金支取的账户,按照规定,企业发放工资、奖金等需要支取的现金,只能通过基本存款账户办理。

教材练习题参考答案第二章货币资金【参考答案】(1)①出差借支时借:其他应收款——张某 1 000贷:银行存款 1 000②归来报销时借:管理费用850库存现金150贷:其他应收款 1 000(2)①开立临时采购户时借:其他货币资金——外埠存款80 000贷:银行存款80 000②收到购货单位发票时借:原材料60 000 应交税费——应交增值税(进项税额)10 200贷:其他货币资金——外埠存款70 200③将多余资金转回原来开户行时借:银行存款9 800贷:其他货币资金——外埠存款9 800(3)①收到开户银行转来的付款凭证时借:其他货币资金——信用卡 3 000贷:银行存款 3 000②收到购物发票账单时借:管理费用 2 520贷:其他货币资金——信用卡 2 520(4)拨出备用金时借:备用金 1 000贷:银行存款 1 000(5)总务部门报销时借:管理费用900贷:库存现金900(6)①期末盘点发现短缺时借:待处理财产损溢——待处理流动资产损溢50 贷:库存现金50 ②经批准计入损益时借:管理费用50 贷:待处理财产损溢——待处理流动资产损溢50第三章应收款项【参考答案】1.(1)办妥托收银行收款手续时:借:应收账款11 700贷:主营业务收入10 000应交税费—应交增值税(销项税额)17 000 (2)如在10天内收到货款时借:银行存款11 466财务费用234贷:应收账款11 700(3)如在30内收到货款时借:银行存款11 700贷:应收账款11 7002.(1)收到票据时借:应收票据93 600贷:主营业务收入80 000应交税费—应交增值税(销项税额)13 600 (2)年终计提票据利息借:应收票据1 560贷: 财务费用1 560(3)到期收回货款借:银行存款98 280贷:应收票据95 160财务费用 3 120 3.(1)第一年末借: 资产减值损失5 000 贷:坏账准备5 000 (2)第二年末借:资产减值损失7 500 贷:坏账准备7 500 (3)第三年末借:坏账准备 1 500贷:资产减值损失1 500 (3)第四年6月发生坏账时借:坏账准备18 000贷: 应收账款18 00010月收回已核销的坏账时借:应收账款5 000贷:坏账准备5 000 借:银行存款5 000贷:应收账款5 000年末计提坏账准备时借:资产减值损失12 000贷:坏账准备12 000第四章存货【参考答案】1.(1)实际成本核算:该批甲材料的实际总成本=20 000+200=20 200 (元)借:原材料-甲材料20 200应交税费-应交增值税 3 400贷:银行存款23 600(2)计划成本核算①购进借:材料采购-甲材料20 200应交税费-应交增值税 3 400贷:银行存款23 600②入库材料成本差异=20 200-990×18=2380元,超支差异借:原材料——甲材料17 820(=990×18)材料成本差异2380贷:材料采购——甲材料20 2002.(1)先进先出法①6月7日发出A材料的成本=200×60+200×66=25 200(元)②6月18日发出A材料的成本=300×66+500×70=54 800(元)③6月29日发出A材料的成本=100×70+200×68=20 600(元)期末结存A材料成本=300×68=20 400(元)(2)月末一次加权平均法加权平均单位成本=(12 000+109 000)÷(200+1600)≈67.22(元/公斤)期末结存A材料的成本=300×67.22=20166(元)本月发出A材料的成本=(12 000+109 000)-20166=100834(元)(3)移动加权平均法①6月5日购进后移动平均单位成本=(12000+33000)÷(200+500)=64.29(元/公斤)6月7日结存A材料成本=300×64.29=19287(元)6月7日发出A材料成本=(12000+33000)-19287=25713(元)②6月16日购进后移动平均单位成本=(19287+42000)÷(300+600)=68.10(元/公斤)6月18日结存A材料成本=100×68.10=6810(元)6月18日发出A材料成本=(19287+42000)-6810=54477(元)③6月27日购进后移动平均单位成本=(6810+34000)÷(100+500)=68.02(元/公斤)6月29日结存A材料成本=300×68.02=20406(元)6月29日发出A材料成本=(6810+34000)-20406=20404(元)期末结存A材料成本=300×68.02=20406(元)3. A产品:有销售合同部分:A产品可变现净值=40×(11-0.5)=420(万元),成本=40×10=400(万元),这部分存货不需计提跌价准备。

中级财务会计各章习题参考答案中级财务会计各章习题参考答案第二章:筹集资金第二章:筹集资金一、单项选择题一、单项选择题1)C ,2)D ,3)C ,4)D ,5)C ,6)A二、业务核算题二、业务核算题1.(1)2011年12月31日发行债券时日发行债券时借:银行存款借:银行存款1020000 贷:应付债券——面值贷:应付债券——面值1000000 贷:应付债券——利息调整贷:应付债券——利息调整20000 2012年6月30日计息时日计息时 借:财务费用借:财务费用25000 借:应付债券——利息调整借:应付债券——利息调整5000 贷:银行存款贷:银行存款30000 2012年末、2013年上半年末、2013年末、2014年上半年末、2014年末、2015年上半年末会计分录同2012年6月30日。

日。

2015年末,还本并支付最后半年的利息时年末,还本并支付最后半年的利息时借:应付债券——面值借:应付债券——面值1000000 借:应付债券——利息调整借:应付债券——利息调整5000 借:财务费用借:财务费用25000 贷:银行存款贷:银行存款1030000 (2)2011年12月31日发行债券时日发行债券时借:银行存款借:银行存款1020000 贷:应付债券——面值贷:应付债券——面值1000000 贷:应付债券——利息调整贷:应付债券——利息调整20000 2012年6月30日计息时日计息时 借:财务费用借:财务费用25000 借:应付债券——利息调整借:应付债券——利息调整5000 贷:应付债券——应计利息贷:应付债券——应计利息30000 2012年末、2013年上半年末、2013年末、2014年上半年末、2014年末、2015年上半年末会计分录同2012年6月30日。

日。

2015年末,还本并支付全部的利息时年末,还本并支付全部的利息时借:应付债券——面值借:应付债券——面值1000000 借:应付债券——应计利息借:应付债券——应计利息210000 借:应付债券——利息调整借:应付债券——利息调整5000 借:财务费用借:财务费用25000 贷:银行存款贷:银行存款 1240000 2.(1)2011年1月1日发行债券时日发行债券时负债成分公允价值=50000×4%×(P/A ,5%,5)+50000×(P/S ,5%,5)负债成分公允价值=2000×4.3295+50000×0.7835≈4783447834(万元)(万元)(万元)权益成分公允价值权益成分公允价值=60000-47834=12166=60000-47834=12166=60000-47834=12166(万元)(万元)(万元) 借:银行存款借:银行存款60000万 借:应付债券——利息调整借:应付债券——利息调整2166万 贷:应付债券——面值贷:应付债券——面值50000万 贷:资本公积——其他资本公积贷:资本公积——其他资本公积12166万 (2)2011年12月31日支付当年利息日支付当年利息当年应确认利息费用=47834×5%≈23912391(万元)(万元)(万元)借:在建工程借:在建工程2391万 贷:银行存款贷:银行存款2000万 贷:应付债券——利息调整贷:应付债券——利息调整391万 (注意:教材中是假设当年利息在年底没有支付,所以会计分录有所不同)(注意:教材中是假设当年利息在年底没有支付,所以会计分录有所不同)(3)2012年1月2日,40%的债券转为普通股的债券转为普通股转作普通股的债券金额=50000×40%=20000%=20000(万元)(万元)(万元)可转成普通股股数=20000÷10=200010=2000(万股)(万股)(万股)转股债券应分摊的利息调整=(2166-391)×40%=710%=710(万元)(万元)(万元)转股债券应分摊的资本公积=12166×40%≈48664866(万元)(万元)(万元)转股会计分录如下:转股会计分录如下:借:应付债券——面值借:应付债券——面值20000万 借:资本公积——其他资本公积借:资本公积——其他资本公积4866万 贷:股本贷:股本2000万 贷:应付债券——利息调整贷:应付债券——利息调整710万 贷:资本公积——股本溢价贷:资本公积——股本溢价22155万 (4)2012年12月31日支付剩余债券当年利息日支付剩余债券当年利息剩余债券期初摊途成本(账面价值)=(50000-20000)-(2166-391-710)=28935(万元)(万元) 当年应确认债券利息费用=28935×5%≈14471447(万元)(万元)(万元)当年应付利息当年应付利息=30000=30000=30000××4%=1200%=1200(万元)(万元)(万元)付息会计分录如下:付息会计分录如下:借:在建工程借:在建工程 1447 1447万 贷:银行存款贷:银行存款 1200 1200万 贷:应付债券——利息调整贷:应付债券——利息调整 247 247万 (5)2013年12月31日支付剩余债券当年利息日支付剩余债券当年利息剩余债券期初摊途成本(账面价值)=28935+247=29182(万元)(万元)当年应确认债券利息费用=29182×5%≈1459(万元)当年应付利息当年应付利息=30000=30000=30000××4%=1200%=1200(万元)(万元)(万元)付息会计分录如下:付息会计分录如下:借:在建工程借:在建工程 1459 1459万 贷:银行存款贷:银行存款 1200 1200万 贷:应付债券——利息调整贷:应付债券——利息调整 259 259万 (6)2014年12月31日支付剩余债券当年利息日支付剩余债券当年利息剩余债券期初摊途成本(账面价值)=29182+259=29441(万元)(万元)当年应确认债券利息费用=29441×5%≈14721472(万元)(万元)(万元)当年应付利息当年应付利息=30000=30000=30000××4%=1200%=1200(万元)(万元)(万元)付息会计分录如下:付息会计分录如下:借:在建工程借:在建工程 1472 1472万贷:银行存款贷:银行存款 1200 1200万 贷:应付债券——利息调整贷:应付债券——利息调整 272 272万 (6)2015年12月31日支付剩余债券当年利息并偿还本金日支付剩余债券当年利息并偿还本金应转销利息调整=2166-391-710-247-259-272=287(万元)(万元)当年应付利息当年应付利息=30000=30000=30000××4%=1200%=1200(万元)(万元)(万元)付息会计分录如下:付息会计分录如下:借:在建工程借:在建工程 1487 1487万 借:应付债券——本金借:应付债券——本金 30000 30000万贷:银行存款贷:银行存款 31200 31200万 贷:应付债券——利息调整贷:应付债券——利息调整 287 287万 3.(1)第一次接受投资时)第一次接受投资时借:银行存款借:银行存款2000万 贷:实收资本——甲贷:实收资本——甲300万 贷:实收资本——乙贷:实收资本——乙300万 贷:实收资本——丙贷:实收资本——丙300万 贷:实收资本——丁贷:实收资本——丁300万 贷:资本公积——资本溢价贷:资本公积——资本溢价800万 (2)第二次接受投资时(假设办理了注册资本增加手续))第二次接受投资时(假设办理了注册资本增加手续)借:银行存款借:银行存款1000万 贷:实收资本——甲贷:实收资本——甲580万 贷:实收资本——乙贷:实收资本——乙360万 贷:实收资本——丙贷:实收资本——丙30万 贷:实收资本——丁贷:实收资本——丁30万 三、业务分析题三、业务分析题1.分析思路:结合[例2-3],对比其实际利率法与名义法下的两种会计处理结果,比较不同方法下的各种会计要素发生额及余额,分析其对企业财务状况、经营成果及现金流量的影响。

第二章货币资金一、单项选择题1、我国会计核算中的货币资金指的是()A. 库存现金B. 银行存款C. 有价证券D. 库存现金银行存款其他货币资金2、不包括在现金使用范围内的业务是()A . 结算起点以下的零星支出 B. 向个人收购农副产品C. 支付职工福利费D. 支付银行借款利息3、企业对银行本票存款进行核算所采用的科目是()A. 现金B. 银行存款C. 其他应收款D. 其他货币资金4、企业一般不得从本单位的现金收入中直接支付现金,因特殊情况需要支付现金的,应事先报经()审查批准。

A. 本企业财务机构负责人B. 上级主管部门C. 开户银行D. 财税部门5、企业将款项汇往外地开立采购专用账户时,应借记的会计科目是()A. 委托收款B. 物资采购C. 应收账款D. 其他货币资金6、在企业的现金清查中,经检查仍无法查明原因的现金短款,经批准后应计入()A. 财务费用B. 销售费用C. 管理费用D. 营业外支出7、有一张3000元的托收承付第四联凭证月末未从银行取回。

在编制银行存款余额调节表时应()A. 在“银行对账单余额”项下,加:3000元B. 在“银行对账单余额”项下,减:3000元C. 在“企业存款日记账余额”项下,加:3000元D. 在“企业存款日记账余额”项下,减:3000元8、企业在银行开立的账户中,可以办理提现业务以发放工资的是()A. 专用存款账户B. 基本存款账户C. 临时存款账户D. 一般存款账户9、下列各项不属于其他货币资金的是()A. 银行本票存款B. 存出投资款C. 信用卡存款D. 有价证券二、多项选择题1、根据现金管理规定,下列各项允许使用现金的是()A. 向个人收购农副产品支付的价款B. 出差人员随身携带的差旅费C. 支付给职工的工资及各项福利费用D. 采购原材料支付的价款E. 按照国家规定发给个人的科技进步奖2、下列经济业务中,不符合银行结算纪律要求的是()A. 暂时将账户借给其他企业使用B. 签发没有资金保证的远期支票C. 支票必须由指定人员签发D. 根据业务需要开设多个基本存款账户E. 根据企业银行存款账户资金多少,决定是否支付销售方货款3、会导致企业银行存款日记账余额大于银行存款的是()A. 企业已经收款入账,银行尚未收款入账的款项B. 企业已经付款入账,银行尚未付款入账的款项C. 银行已经收款入账,企业尚未收款入账的款项D. 银行已经付款入账,企业尚未付款入账的款项E. 企业、银行收付款同时入账4、下列事项中,不符合银行结算纪律的是()A. 考虑企业的未来现金收入,签发了一张远期支票B. 在不影响企业自身业务的情况下,将账户暂时借给他人使用C. 根据自身业务需要,企业可开立多个基本存款账户D. 支票必须由指定人员签发,其他人员一律不准签发E. 企业是否付款由其自主决定,不用考虑账户是否有足够的资金5、现金溢缺的会计核算涉及的科目有()A. 待处理财产损溢B. 管理费用C. 其他应收款D. 营业外收入E. 营业外支出6、下列项目应包括在资产负债表“货币资金”项目中的是()A. 银行汇票存款B. 信用证保证金存款C. 库存现金D. 在途货币资金E. 存出投资款7、企业应当在附注中披露与外币折算有关的信息包括()A . 企业及其境外经营选定的记账本位币及选定的原因B. 采用近似汇率的,近似汇率的确定方法C. 记账本位币发生变更的,说明变更理由D. 处置境外经营对外币财务报表折算差额的影响E. 计入当期损益的汇兑差额8、其他货币资金包括()A. 银行存款B. 外埠存款C. 备用金D. 存出投资款E. 信用卡存款三、判断题1、企业以现金支付职工奖金50 000元。

第二章习题一、单选题1、现金日记账的余额,正确的结账方法是()A 逐笔结记 B按日结记 C按月结记 D不定期结记2、企业现金盘点过程中发生的长款,在原因未查明之前,应记入的会计科目是()A其他应付款 B营业外收入 C待处理财产损益 D应付账款3、下列结算方式中,既可用于同城,又可用于异地结算的是()A商业汇票 B银行汇票 C支票 D汇兑4、销货单位收到银行汇票后,下列说法正确的是()A应按面额进帐B按不超过面额的实际金额进帐C进帐金额可以超过面额 D已进帐金额计入“其他货币资金”账户5、银行存款余额调节表中,企业期末真正可使用的银行存款数是()A企业银行日记账余额 B银行对账单余额 C调节后余额 D以上都不是6、企业支付的逾期银行承兑汇票的利息,应记入()会计科目核算A财务费用 B管理费用 C营业外支出 D在建工程7、下列项目中,不通过“其他货币资金”科目核算的是()A银行汇票存款 B银行本票 C信用卡存款 D备用金8、某企业对基本生产车间所需备用金采用定额备用金制度,当基本生产车间报销日常管理支出而补足其备用金定额时,应借记的会计科目是()A其他应收款 B其他应付款 C制造费用 D管理费用二、多项选择1、下列项目中,可用现金支付的有()A、职工工资B、职工差旅费C、1000元以下的购货款D、向个人购买10000元以上农产品的款项2、下列项目中,应记入“其他货币资金”科目核算的是()A、银行汇票存款B、存出投资款C、信用证存款D、外阜存款3、下列结算方式,与“其他货币资金”科目相联系的有()A、银行汇票B、托收承付C、银行本票D、商业汇票4、企业库存现金限额,由开户银行根据单位的实际需要和据银行远近等确定,一般为3-5天日常需要量,但日常需要量中不包括下列哪些内容()A、职工工资B、办公费用C、不定期大额差旅费D、零星修理费5、银行存款日记账余额与银行对账单不相符的原因有()A、存在未达账项B、银行或企业一方发生记账错误C、银行和企业同时发生等额的记账错误D、银行和企业同时发生不等额的记账错误三、判断题1、因未达账项而使双方账面余额出现的差异,会计上应作调账处理。

第二章章节测验题一、单项选择题:(每题2分,共10分)1.对于银行已入账而企业尚未入账的未达账项,企业应当(D )。

A根据“银行对账单”入账B根据“银行存款余额调节表”入账C根据对账单和调节表自制凭证入账D待有关结算凭证到达后入账2.除中国人民银行另有规定外,支票的提示付款期限一般为自出票日起(B)天。

A 7B 10C 15D 203.根据《现金管理暂行条例》规定,下列经济业务中,不能用现金支付的是(C)。

A支付职工奖金5000元B支付零星办公用品购置费800元C支付材料采购货款1200元D支付职工差旅费2000元4.企业支付的银行承兑手续费应计入(B)账户。

A营业费用B财务费用C其他业务成本D营业外支出5.企业一般不得坐支现金,因特殊情况需要坐支现金的单位,应事先报(C)审查批准,并在核定的范围和限额内进行。

A税务部门B其他应付款C开户银行D上级主管单位二、多项选择题:(每题4分,共20分)1.下列各项,符合现金支付范围的是(ABD)。

A支付差旅人员现金2000元B向农民贾某收购农产品支付现金5000元C支付税务机关罚款现金3000元D支付职工奖金10000元2.企业资产负债表中“货币资金”项目的期末数包括(ABC)。

A“库存现金”总账期末余额B“银行存款”总账期末余额C“其他货币资金”总账期末余额D“其他应收款”总账期末余额3、根据《人民银行结算账户管理办法》将单位银行结算账户分为(ABCD)。

A基本存款账户B一般存款账户C专用存款账户D临时存款账户4、现金清查的主要内容有(ABD )。

A是否存在挪用B是否存在白条抵库C是否存在未达账项D是否存在超限额库存现金5、根据《企业会计制度》规定,下列各项,属于其他货币资金的有(ABD)。

A备用金B存出投资款C银行承兑汇票D银行汇票存款三、判断题(每题2分,共10分)1、为减少货币资金管理和控制中产生舞弊的可能,并及时发现有关人员的舞弊行为,对涉及货币资金管理和控制的业务人员应实行定期轮换岗位制度。

财务会计作业答案(一)P.74 习题11会计分录(1)借:现金500贷:银行存款500(2)借:管理费用40贷:现金40(3)借:现金270贷:主营业务收入270(4)借:其他货币资金——外埠存款25 000贷:银行存款25 000(5)借:其他货币资金——银行汇票30 000贷:银行存款30 000(6)借:银行存款50 000贷:应收账款——A单位50 000(7)借:其他货币资金——银行本票50 000贷:银行存款50 000(8)借:材料采购50 000贷:其他货币资金——银行本票50 000(9)借:其他货币资金——外埠存款40 000贷:其他货币资金——银行汇票40 000(10)借:银行存款38 000贷:应收账款38 000(11)借:材料采购40 000贷:其他货币资金——外埠存款40 000(12)借:材料采购23 000银行存款 2 000贷:其他货币资金——外埠存款25 000(13)借:材料采购27 000银行存款 3 000贷:其他货币资金——银行汇票30 000(14)借:现金300贷:营业外收入/ 其他业务收入300(15)借:应收账款——佛山机械厂81 000 贷:主营业务收入80 000 银行存款 1 000(16)借:银行存款9 000贷:应收账款——A单位9 000(17)借:材料采购14 000贷:其他货币资金——银行本票10 000银行存款 4 000(18)借:其他货币资金——在途货币资金 5 000贷:其他应收款 5 000(19)借:应收账款——某企业 6 500贷:其他业务收入 6 000银行存款500 (20)暂不做账务处理。

(21)借:销售费用700贷:现金7002、现金日记账银行存款日记账银行存款余额调节表。

第二章货币资金

第二章货币资金

一、单项选择题

1.下列各项中,不属于货币资金的是()。

A.银行存款B.外埠存款C.银行本票存款D.银行承兑汇票

2.下列各项中,根据《现金管理暂行条例》规定,不能用现金结算的是().

A.职工工资和津贴B.按规定发放给个人的奖金C.向个人收购农副产品的价款D.向农业企业收购农副产品的价款

3.确定无法查明原因的定额内现金短款,经批准后应记入()。

A.其他应付款B.管理费用C.营业外支出D.待处理财产损溢

4.企业将现金存入银行时,应当填制的记账凭证是()。

A.现金收款凭证B.现金付款凭证

C.银行存款收款凭证D.银行存款付款凭证

5.不单独设置“备用金”科目的小企业,内部各部门、各单位周转使用的备用金,核算科目应通过().

A.其他货币资金B.预付账款C.预收账款

D.其他应收款

6.企业对基本生产车间所需备用金采用定额备用金制度。

当基本生

产车间报销日常管理支出而补足其备用金定额时,应借记的会计科目是()。

A.其他应收款B.其他应付款C.制造费用

D.生产成本

7.如果企业采用非定额备用金制度,办公室工作人员小A因出差预借差旅费2000元,回来后报销差旅费1560元,退回现金440元,则报销时应贷记().

A.“现金”1 560元

B.“管理费用”1 560元

C。

“备用金”2 000元 D.“其他应收款”1 560元

8.下列各项中,不属于“其他货币资金”科目核算内容的是(). A.信用证存款B.银行本票存款C.备用金

D.银行汇票存款

9.如果发现现金短款,应借记()。

A.“其他应收款”科目B.“其他应付款”科目

C.“现金”科目D.“待处理财产损溢”科目

10. 企业将款项委托开户银行汇往采购地银行,开立采购专户时,应借记的科目是().

A.“银行存款”科目B.“村料采购”科目

C.“其他货币资金”科目D.“其他应收款”科目

11。

不属于货币资金的是( )。

A.现金B.银行存款C.其他货币资金D.应收账款

12。

下列各项,会导致银行存款日记账余额高于对应日期银行对账单余额的是()。

A.企业已收款入账,银行尚未收款入账

B。

企业已付款入账,银行尚未付款入账

C.银行已收款入账,企业尚未收款入账

D.企业误将存款3870元记录为3780元,但银行未错

13.结算起点一下的零星支出的结算起点是()

A。

1 500元 B.500元C。

1 000元D。

2 000元

14.确定企业库存现金限额时,考虑的天数最多不能超过( )

A.5天

B.10天

C.15天

D.8天

15。

在企业的银行账户中,不能办理现金支取的账户的是() A。

基本存款账户B。

一般存款账户C。

临时存款账户D。

专用存款账户

16.在企业的银行账户中,可以办理提现业务,以发放工资的是()

A.基本存款账户B。

一般存款账户 C.临时存款账户D.专用存款账户

17。

实行定额备用金制度,报销时的会计分录是()

A.借记“管理费用”,贷记“库存现金"

B.借记“备用金”,贷记“库存现金”

C.借记“管理费用”,贷记“备用金”

D.借记“库存现金”,贷记“备用金"

二、多项选择题

1.企业进行账单核对时,如果出现银行存款日记账余额与银行对账单同日余额不符的情况,其原因是().

A.计算错误B.记账错漏C.有尚未结算的款项D.未达账项

2.货币资金包括()。

A.硬币、纸币B.银行活期存款C.存出投资款

D.本票、汇票存款

3.“其他货币资金”科目用以核算企业的( )。

A.库存现金B.银行汇票存款C.在途货币资金D.银行本票存款

4.现金日记账由出纳人员根据审核后的()逐日逐笔序时登记。

A.原始凭证B.现金收款凭证C.现金付款凭证D.银行付款凭证

5.下列各项中属于其他贷币资金的有()。

A.备用金B.存出投资款C.银行承兑汇票D.银行汇票存款

6。

现金管理必须做到( )

A。

出纳员监管会计档案B。

日清月结

C。

保持大量库存现金D。

现金收入当日入账

E.出纳人员定期轮换

三、判断题

1.企业不得从本单位的现金收入中直接支付现金.()

2.在现金清查中,如有白条,可以抵充现金,以便账实相符。

()3.我国会计上所说的现金是指企业库存的人民币。

()

4.未达账项,是指银行与企业之间,由于结算凭证传递上的时间差,导致一方已入账而另一方未入账的款项。

()

5.企业可以根据经营需要,在一家或几家银行开立基本存款账户。

()

6。

由于银行存款余额调节表主要用于核对企业与银行双方的记账有无差错,因此不能作为记账的依据。

()

7.库存现金日记账和库存现金总账都应逐日逐笔地进行登记。

() 8。

临时存款账户不能提取现金.( )

9.企业从银行转来的对账单上发现未入账业务,可以对账单为依据进行记账。

( )

10.银行存款日记账不能反映银行存款实有数只是因为存在未达账项.()

四、业务题

某企业2003年5月份发生下列经济业务:

(1)业务员张某预借差旅费1 000元,开出现金支票,出差后报销费用850元。

(随借随用,用后报销制度)

(2)委托开户银行汇往外地某开户行80 000元开立临时采购户.本月采购材料价款60 000元,增值税率17%,所购材料入库,余款退回. (3)收到开户银行转来的信用卡存款的付款凭证及所附购办公用品2 520元的发票账单。

(4)为总务部门核定定额备用金1 000元,以现金支票支付.

(5)总务部门报销购买办公用品费950元,以现金付讫。

(6)在盘点中发现现金短缺65元,经批准计入当期损益。

要求:根据上述经济业务编制会计分录。

五、编制银行存款余额调节表

某公司2010年6月30日银行存款日记账的余额为41 100元,同日转来的银行对账单的余额为46 500元,为了确定公司银行存款的实有数,需要编制银行存款余额调节表,经过对银行存款日记账和对账单的核对,发现部分未达账项以及一些记账方面的错误,情况如下:(1)6月18日,公司委托银行收取的金额为3 000元的款项,银行已收妥入账,但公司尚未收到收款通知。

(2)6月22日,公司存入银行的3 300元的款项,出纳员误记为3 000元。

(3)6月26日,银行将本公司存入的一笔款项串户记账,金额为1 600元。

(4)6月29日,公司开出转账支票一张,持票人尚未到银行办理转账手续,金额为7 200元.

(5)6月30日,存入银行支票一张,金额为1 500元,银行已承办,企业已凭回单记账,对账单并没有记录.

(6)6月30日,银行收取借款利息2 000元,企业尚未收到支息通知。

要求:根据上述资料编制银行存款余额调节表。

一、1—5DDBBD 6—10CCCDC 11-15DACCB 16-17AA

二、1 ABD;2 ABCD; 3 BD;4 BCD;5 BD;6 BDE

三、1√;2×;3×;4√;5×;6√;7×;8×;9×;10×

四、

1.

借:备用金——张某 1000

贷:银行存款 1000

借:管理费用 850

库存现金 150

贷:备用金—-张某 1000

2.

借:其他货币资金——外埠存款 80 000

贷:银行存款 80 000

借: 原材料 60 000

应交税费—-应交增值税 10 200

贷:其他货币资金——外埠存款 70 200

借:银行存款 9800

贷:其他货币资金——外埠存款 9800

3.

借:管理费用 2 520

贷:其他货币资金--信用卡 2 520

4.

借:备用金 1 000

贷:银行存款 1 000

5.

借:管理费用 950

贷:库存现金 950

6.

借:待处理财产损溢——待处理流动资产损溢 65

贷:库存现金 65

借:管理费用 65

贷:待处理财产损溢——待处理流动资产损溢 65

五、编制银行存款余额调节表

项目金额项目金额银行对账单余额 46 500 银行存款日记账余额 41 100

加:银行串户记账 1 600 加:银行已收,企业未收 3 000 企业已收,银行未收 1 500 企业错增 300 减:企业已付,银行未付 7 200 减:银行已付,企业未付 2 000 调整后的余额 42 400 调整后的余额 42 400。