损益预算测表

- 格式:docx

- 大小:11.13 KB

- 文档页数:2

财务预算报表财务预算报表是企业在策划和决策过程中的重要工具,它能为企业提供一个全面的财务展望,帮助企业制定合理的财务目标和计划。

本文将从预算报表的定义、主要内容、编制过程等方面进行介绍和分析。

一、财务预算报表的定义财务预算报表是企业为了实现其经营目标而制定的一种管理工具,它通过对企业预计收入、支出、资产和负债等项进行预测和测算,为企业提供决策所需的信息和依据。

二、财务预算报表的主要内容1. 预算损益表:预算损益表是企业对一定期间内收入和支出进行的预测和测算,反映企业在该期间内的收入情况、成本和费用等。

2. 预算资产负债表:预算资产负债表是企业在一定期间内资产和负债的预测和测算,包括企业的资产总额、负债总额、净资产等。

3. 预算现金流量表:预算现金流量表是企业对一定期间内现金流入和流出的预测和测算,反映了企业在该期间内的现金收入和支出情况。

三、财务预算报表的编制过程1. 收集和分析数据:企业需要收集和分析相关的经济、财务和管理数据,包括历史数据、市场趋势和竞争对手情况等。

2. 制定预算目标:企业根据经营目标和战略规划,确定预算期间的目标,包括销售目标、利润目标等。

3. 编制预算计划:根据收集的数据和制定的目标,企业进行预算计划的编制,包括预测收入、成本和费用等。

4. 审批和执行预算:预算计划完成后,需要进行审批并落实到实际操作中,确保预算的执行和实施。

5. 监控和调整预算:企业需定期监控实际业绩和预算的差异,并根据需要进行预算的调整和修订,以实现更精确的预测和控制。

四、财务预算报表的作用和意义1. 提供决策依据:财务预算报表为企业提供了一个完整的财务展望,帮助企业制定合理的财务目标和决策方案。

2. 控制费用:通过财务预算报表,企业可以对收入和支出进行预测和控制,合理分配资金和资源,降低成本,提高利润。

3. 评估绩效:企业可以通过对预算和实际业绩的对比,评估经营绩效,为管理者提供改进和决策的依据。

4. 指导经营:财务预算报表可以为企业经营提供指导和规划,帮助企业合理安排生产、销售和投资活动,提高经营效率和盈利能力。

10分钟看懂财务三张表(深度干货,建议收藏)1第一部分解读财务报表看透数字背后的真相,让财务数据成为管理依据1.含义财务报表是企业根据会计准则、会计制度的规定,对企业已经发生的交易或事项进行确认、计量、分类、加工、处理后编制的用以说明企业财务状况和经营成果的总结性书面文件。

2.“四表一注”一套完整的财务报表至少应当包括“四表一注”:资产负债表、损益表(利润表)、现金流量表、所有者权益变动表、附注。

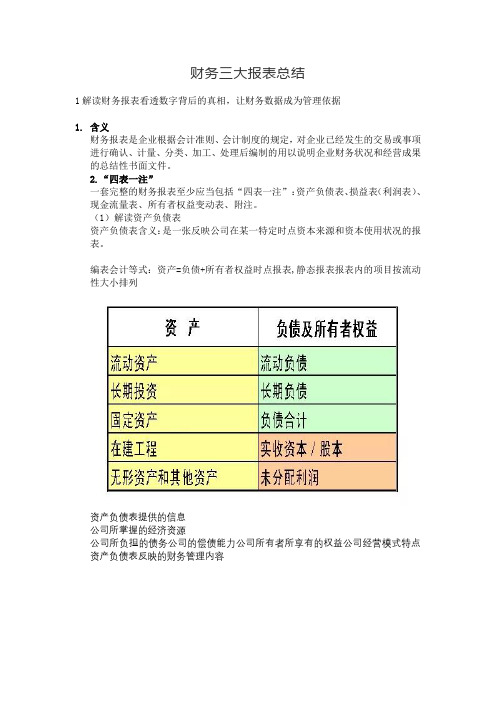

(1)解读资产负债表•资产负债表含义:是一张反映公司在某一特定时点资本来源和资本使用状况的报表。

编表会计等式:资产=负债+所有者权益时点报表,静态报表报表内的项目按流动性大小排列•资产负债表提供的信息公司所掌握的经济资源公司所负担的债务公司的偿债能力公司所有者所享有的权益公司经营模式特点•资产负债表反映的财务管理内容(2)解读损益表•损益表含义:反映公司在过去一段时间销售收入、成本和盈利关系的报表编表会计等式:收入-费用=利润•损益表提供的信息反映公司获利情况、反映公司利润的构成、反映税金交纳情况、预测公司未来发展趋势企业净利润来自三个方面:1、营业利润 2、投资收益3、营业外收支净额•损益表反映的财务管理内容(3)解读现金流量表•现金流量表含义:提供企业在某一特定期间内有关现金及现金等价物的流入和流出的信息。

编表会计等式:资产=负债+所有者权益•现金流量表结构•现金流量表提供的信息反映净收益与现金余额的关系预测未来现金流量评价企业取得和运用现金的能力确定企业支付利息、股利及到期债务能力表明公司生产性资产组合的变化情况•各类现金流入与流出•现金流量表反映的财务管理内容•三大财务报表勾稽关系2第二部分预算管理用财务思维驱动业绩1、计划与预算管理普遍存在的问题(1)计划存在的问题•较弱的计划编制与汇报技巧•计划与指标与公司的战略和目标不符•主要关注财务指标•各部门编制的计划比较零散,部门内部和部门之间的计划缺乏协调性,容易发生公司资源分配的冲突•信息很难传达给员工并影响员工的行为•管理者“擦边”管理,没有集中于计划•员工的目标和评估与业务目标的关联性小•个人表现与奖惩结合不紧密(2)预算管理存在的问题•认为预算与公司的战略关系不大,缺乏明确手段对公司整体战略、发展目标和年度计划的进展状况进行细化•认为预算是财务部的事情•认为预算编制中基于的市场因素不断的变化,可能使预算流于形式•各部门的经营目标定的过低,没有达到本部门经过努力可以达到的目标•预算确定的目标与各负责人员的职责不相匹配•各部门的经营目标在执行过程中没有相应的工具进行监控和考察其进展状况2.预算管理的概念预算是一种公司整体规划和动态控制的管理方法,是对公司整体经营活动的一系列量化的计划安排。

实际 ACTUAL预算 BUDGET差异去年 LAST YEAR实际 ACTUAL预算 BUDGET差异去年 LAST YEAR本月累计 M-T-D 本月累计 M-T-D VARIANCE 本月累计 M-T-D 本年累计 Y-T-D 本年累计 Y-T-D VARIANCE 本年累计 Y-T-D 酒店营业收入 GROSS OPERATING REVENUE经营费用 DIRECT EXPENSES人工成本 TOTAL LABOUR COSTS制服费 UNIFORMS洗涤费 LAUNDRY & DRY CLEANING印刷及文具 PRINTING & STATIONERY通讯费 COMMUNICATION FEES交通差旅费 TRANSPORTATION FEES场地及游泳池保养 GROUNDS KEEPING & POOLS电器及机械维修 ELEC. & MECH. REPAIRS建筑物维修 BUILDING REPAIRS特殊维修 SPECIAL REPAIRS & MAIN.其他维修 SUPPLIES & OTHER废物清理 REFUSE REMOVAL照明 LIGHT BULBS电梯保养合同 ELEV. & ESCALATOR SVC CONTRAC其他维修保养合同 MAINTENANCE SERVICE CONTRACT家具及装置维修 FURN. & FIXT. REPAIRS水暖维修 PLUMBING REPAIR其他费用 MISCELLANEOUS维修费用合计 TOTAL MAINTENANCE EXPENSES水费及排污 WATER & SEWAGE电费 ELECTRICITY燃料及热力 FUEL & STEAM能源费用合计 TOTAL UTILITIES EXPENSES经营费用合计 TOTAL DIRECT EXPENSES人工分析 LABOUR ANALYSIS基本工资 BASIC SALARIES & WAGES加班 OVERTIME补助 ALLOWANCE奖励金 INCENTIVES奖金 BONUS个人所得税 Employee Income Tax其他 MISCELLANEOUS工资合计 TOTAL SALARIES & WAGES员工福利 FRINGE BENEFITS & MISC.临时工工资 CASUAL LABOUR人工成本 TOTAL LABOUR COST员工人数 NO. OF EMPLOYEE%%%项 目 ITEMS 维修和能源损益表 MAINTENANCE & UTILITIES PROFIT & LOSS%%%%%35.维修和能源损益汇总。

营销成本费用控制绩效测评表模板责任人、职位:测评时段:测评说明等级标准:优秀:80分以上,良好:60~ 79分,一般:40~ 59分,不合格: 分以下39计分方式:单项测评分=单项总分项数X 5X权重系数总测评分= 单项测评分之和测评级别定义:5 分:超过了工作要求4 分:很好地达到了工作要求3 分:全部达到工作要求2 分:基本达到工作要求1 分:未能达到工作要求综合评语:改进方向:测评项目(一)成本费用预算(权重30%)1.了解营销成本费用预算的作用。

2.熟悉营销成本费用项目及预算的程序。

3.指导销售人员考虑到影响销售的因素,如总体经济状况走势、竞争、广告、定价、促销等来做销售预测,以确保销售额预算准确有效。

4.编制销售费用预算,必须考虑有关销售队伍扩大的计划及销售队伍再培训和增加新的服务部门等要求。

销售费用预算须与销售额预算协调一致。

5.编制营销部门的管理费用。

6.销售预算的方法选择非常恰当。

(二)分析及结果运用(权重20%)1.了解营销成本、费用的项目。

2.针对不同的项目采取恰当的分析方法进行分析,以求得分析结果的准确。

3.利用分析的成果,找出差别的原因,并运用到销售区域决策、产品决策、订单规模决策方面。

(三)营销人员费用控制(权重20%)1.编制营销人员费用计划,费用计划确保营销人员无净损益、营销人员受到公平对待、不妨碍有益活动的开展,且易于管理、经济实用、无歧义,并能由公司控制及消除虚报2.明文规定公司所承担的费用,不仅说明费用的大致种类,诸如交通或住宿,而且具体说明每种费用的细节,以此来作为辨别差旅业务费用的合理性。

3.对于营销人员在外销售的费用,选择适当的费用支付手段,并确保能对营销人员的活动进行有效控制。

(四)应收货款回收控制(权重30%)1.配合企业制定信用政策,在制定过程中,充分考虑到信用标准、违约风险、收账政策和程序等因素。

2.协助企业建立一整套系统的信用管理办法。

3.采用一定的方法调查客户信用状况,评价企业赊销中可能遇到的信用风险,为企业采取防范措施提供依据。

损益费用预算分析模型

一、背景知识

1、固定费用、变动费用

基于弹性假设,将费用区分成两种:一类费用随着总量的变化而变化,称为变动费用,如产量增加原材料也增加、销售增加2%业务提成增加2%;另一类费用不随总量的变化而变化,如产量增加折旧不变、销售增加底薪不变。

固定费用与变动费用是在特定时期内人为的一种区分,条件改变时分类办法会发生变化。

在一个相对比较长的时期内,所有的费用都是变动的,比如折旧随着机器的购买而改变,底薪随着人员的增加而改变。

2、盈亏平衡分析

基于弹性假设理论,计算边际效益、计算盈亏平衡点。

3、敏感性分析

各项因素对经营结果的影响力是不一样的,敏感性分析的目的就是为了发现最敏感的因素,并对之进行重点的监控

二、过程说明

1、确定经营目标

根据2009年1-10月数据,分析不足(A产品投入产出比为负数),提出2010年全年收入目标。

2、盈亏平衡分析

逐产品进行盈亏平衡分析,确定盈亏平衡点,确定为实现2010

年收入目标需要投入的各项直接费用,并预测可能实现的毛利及利润贡献。

3、产品经营目标汇总表

将各个盈亏平衡分析结果反馈到经营目标总表之中(用简单的公式进行链接),实现经营情况纵览。

4、间接费用

确定间接费用投入计划。

5、利润表

汇总形成利润表,并进行预算检讨。

附件22012年度中央企业预算报表编制说明一、编制范围本套报表编制范围包括中央企业及其所能控制的全资或控股的子企业(含境外子企业、金融子企业、事业单位、实行法人责任制基建项目等)。

二、录入级次凡纳入本套报表范围的企业及其二级子企业都应逐户录入本套报表,所属二级以下子企业并入第二级进行填报。

需单独上报预算报表的二级以下重要子企业由国资委另行规定。

三、报表组成本套报表包括:(一)报表封面。

(二)报表:主要业务经营预算表(国资企预01表)、主要业务损益预算表(国资企预02表)、固定资产投资预算表(国资企预03表)、长期股权投资预算表(国资企预04表)、金融工具情况预算表(国资企预05表)、对外筹资预算表(国资企预06表)、人工成本预算表(国资企预07表)、成本费用预算表(国资企预08表)、利润预算表(国资企预09表)、现金流量预算表(国资企预10表)、资产负债预算表(国资企预11表)、对外捐赠支出预算表(国资企预12表)、2012年度主要指标预报表(国资企预补01表)、2012年度预算调整主要指标表(国资企预补02表)。

四、报表封面填制说明(一)封面左侧。

1.企业名称:指在工商行政管理部门登记注册的企业全称。

2.单位负责人:指在工商行政管理部门登记的法定代表人。

凡企业正在更换法定代表人,但尚未办理变更登记手续的,由实际负责人签字盖章。

3.总会计师:指按照干部管理权限通过一定程序被任命(或者聘任)为企业总会计师的高级管理人员。

如企业预算工作由总会计师以外的其他企业负责人负责,则此项由实际主管预算工作的企业负责人签字盖章。

4.预算工作负责人:指企业内部负责预算编制工作的部门负责人。

5.填表人:指具体负责编制报表的工作人员。

(二)封面右侧。

1.企业(单位)组织机构统一代码:指各级质检部门核发的企业法人代码证书规定的9位代码。

尚未领取统一代码的企业,应主动与质检部门联系办理核发手续。

如因客观原因暂不能办理的,可参照《自编企业、单位临时代码的规则》(国资统发〔1995〕116号)自编企业临时代码使用。

企业预算收支表格

以下是一个简单的企业预算收支表格示例,供参考:

说明:

●序号:各项收支的序号,方便排序和查找。

●项目:各项收支的具体项目名称。

●预算金额:各项收支在预算阶段的预计金额。

●实际金额:各项收支在实际发生时的金额。

●差异:实际金额与预算金额之间的差异,可以计算为实际金额减去预算金额。

●备注:其他需要说明或备注的信息。

可以根据企业的实际情况和需要,在表格中添加或删除项目,并根据具体数据填写预算金额和实际金额。

此表格可用于记录、比较和分析企业的预算和实际收支情况,帮助企业进行财务管理和决策。

财务三大报表总结1解读财务报表看透数字背后的真相,让财务数据成为管理依据1.含义财务报表是企业根据会计准则、会计制度的规定,对企业已经发生的交易或事项进行确认、计量、分类、加工、处理后编制的用以说明企业财务状况和经营成果的总结性书面文件。

2.“四表一注”一套完整的财务报表至少应当包括“四表一注”:资产负债表、损益表(利润表)、现金流量表、所有者权益变动表、附注。

(1)解读资产负债表资产负债表含义:是一张反映公司在某一特定时点资本来源和资本使用状况的报表。

编表会计等式:资产=负债+所有者权益时点报表,静态报表报表内的项目按流动性大小排列资产负债表提供的信息公司所掌握的经济资源公司所负担的债务公司的偿债能力公司所有者所享有的权益公司经营模式特点资产负债表反映的财务管理内容(2)解读损益表损益表含义:反映公司在过去一段时间销售收入、成本和盈利关系的报表编表会计等式:收入-费用=利润损益表提供的信息反映公司获利情况、反映公司利润的构成、反映税金交纳情况、预测公司未来发展趋势企业净利润来自三个方面:1、营业利润 2、投资收益 3、营业外收支净额损益表反映的财务管理内容(3)解读现金流量表现金流量表含义:提供企业在某一特定期间内有关现金及现金等价物的流入和流出的信息。

编表会计等式:资产=负债+所有者权益现金流量表结构现金流量表提供的信息反映净收益与现金余额的关系预测未来现金流量评价企业取得和运用现金的能力确定企业支付利息、股利及到期债务能力表明公司生产性资产组合的变化情况各类现金流入与流出现金流量表反映的财务管理内容三大财务报表勾稽关系2预算管理用财务思维驱动业绩1、计划与预算管理普遍存在的问题(1)计划存在的问题•较弱的计划编制与汇报技巧•计划与指标与公司的战略和目标不符•主要关注财务指标•各部门编制的计划比较零散,部门内部和部门之间的计划缺乏协调性,容易发生公司资源分配的冲突•信息很难传达给员工并影响员工的行为•管理者“擦边”管理,没有集中于计划•员工的目标和评估与业务目标的关联性小•个人表现与奖惩结合不紧密(2)预算管理存在的问题•认为预算与公司的战略关系不大,缺乏明确手段对公司整体战略、发展目标和年度计划的进展状况进行细化•认为预算是财务部的事情•认为预算编制中基于的市场因素不断的变化,可能使预算流于形式•各部门的经营目标定的过低,没有达到本部门经过努力可以达到的目标•预算确定的目标与各负责人员的职责不相匹配•各部门的经营目标在执行过程中没有相应的工具进行监控和考察其进展状况2.预算管理的概念预算是一种公司整体规划和动态控制的管理方法,是对公司整体经营活动的一系列量化的计划安排。

损益预算测表

损益预算测表,是企业管理工具之一,主要用于帮助企业进行财务预测和决策。

它是通过对企业各项收入和支出的预测和管理,来制定出一个具有可操作性的财务预算,以指导企业的业务运作和经营管理。

损益预算测表是企业管理中十分重要的工具,一般情况下是由公司负责人和财务部门共同制定和监控的。

首先,损益预算测表可以帮助企业制定明确的预算目标和计划。

在制定预算目标和计划时,企业需要考虑到多个因素,如销售数量、销售价格、成本费用、营业税费等多方面的因素。

通过制定损益预算测表,企业可以更加准确地衡量不同因素的影响,从而形成可操作的预算目标和计划。

其次,损益预算测表可以帮助企业更加合理地分配经费和资源。

在制定损益预算测表时,企业需要考虑到各项经费和资源的分配,例如人力资源、存货、设备折旧、维护保养等。

通过制定损益预算测表,企业可以对各项资源进行合理规划和分配,确保企业的稳健发展和长期发展。

第三,损益预算测表可以帮助企业及时发现问题和风险并采取措施。

在经营中难免会遇到各种问题和风险,例如销售下降、成本上升、经营环境的变化等。

通过损益预算测表的监控,企业可以及时了解业务的状况,并制定出应对措施,防止问题扩大、风险加大,从而保障企业的稳定和发展。

第四,损益预算测表可以帮助企业进行业务分析和决策。

在制定损益预算测表时,企业需要对各项业务进行细致分析和考量,例如销售业绩、市场趋势、人才队伍、竞争环境等。

这些数据和信息可以为企业提供决策支撑和参考,进行战略调整和业务拓展。

总之,损益预算测表是企业管理中重要的工具,它可以帮助企业制定明确的预算目标和计划,合理分配经费和资源,及时发现问题和风险并采取措施,进行业务分析和决策等,从而提高企业的经营效率和盈利能力,促进企业的稳定发展。

因此,企业需要加强对损益预算测表的制定和应用,不断完善预算管理体系,推动企业长远发展。