预算损益表

- 格式:xls

- 大小:15.00 KB

- 文档页数:1

如何做财务预算表编制预算损益表综合反映企业在预算期间的收入、成本费用及经营成果的情况。

下面是为大家带来的如何做财务预算表编制的知识,欢迎阅读。

一、财务预算内容1.财务预算(1)内容:三大会计报表(2)做法:依据业务预算(销售、成本、费用、固定资产、资金等)和财务假设(3)步骤:先损益,再资产负债,后现金流量(4)方法:财务只做假设,不做预测1)预测销售额,倒推出销售品种及数量;2)根据销售品种及数量倒推出相关的生产成本;3)按销售额及以前年度比例倒推出销售各项费用;4)根据历史情况算出管理费用的金额;5)根据上述数据编制预测利润表;6)根据利润表及历史数据推算出资产负债表相应科目(如通过存货周转率、应收帐款周转率、流动比率、速动比率等)7)再根据今年公司或老板的经营意图对上述报表进行合理修改。

2.资料的搜集在编制财务预算以前,搜集编制财务预算有关的资料。

要充分搜集企业内部及外部的历史资料,掌握目前的经营及财务状况以及未来发展趋势等相关资料,并对资料采用时间数列分析及比率分析的方法,研究分析企业对各项资产运作的程度及运转效率,判断有关经济指标及数据的增减变动趋势及相互间的依存关系,测算出可能实现的预算值。

3.汇总企业业务方面的预算企业各部门编制的各项业务预算,如销售预算,生产预算,成本费用预算,材料、低值易耗品采购预算,直接人工预算等,是编制财务预算的重要依据。

在编制财务预算前,应将汇总的各项业务预算的数据及经济指标,加以整理、分析,经相互勾稽确认后,作为财务预算各表的有关预算数。

4.财务预算的编制程序编制财务预算,首先以销售预算的销售收入为起点,以现金流量的平衡为条件,最终通过预算损益表及资产负债表综合反映企业的经营成果及财务状况。

财务预算的一系列报表及数据,环环紧扣、相互关联、互相补充,形成了一个完整的体系。

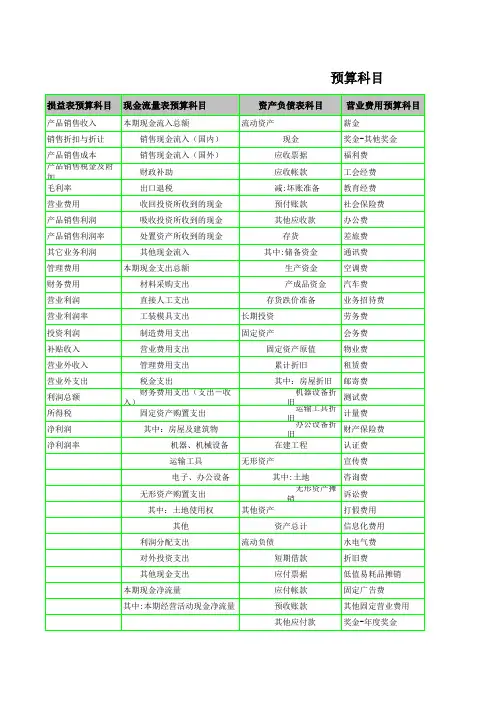

二、财务预算表的编制(一)预算损益表A销售收入销售预算及预测B经营成本成本预算及预测C毛利等于A-BD销售费用销售费用预算及预测E管理费用管理费用预算及预测F财务费用预算现金流量表中“发生筹资费用及偿付利息所支付的现金”G投资收益被投资企业的财务预算或者通过对被投资企业历年经济效益及投资回报的资料分析H利润等于C-D-E-F+GI所得税等于H×税率J净利润等于H-I(二)预算现金流量表现金流量预算是以经营活动、投资活动、筹资活动产生的现金流入及流出量,反映企业预算期间现金流量的方向、规模和结构。

15.511 公司会计暑期2004SP Kothari教授斯隆管理学院麻省理工学院2004年6月10日损益表:经营业绩的结果在一个-现金投入在多个期间的会计核算现金投入现金回收无法预先确定的一个公司的寿命期-持续经营考虑 现金在若干个时间点上投入和产出后来的行动受前面的结果的影响--反馈预备财务报表的原则:会计(结帐)期间基于会计报告的目的,人为的将一个组织的寿命期时划分为一年为一个会计期间SEC要求季度报告从国际趋势来看,趋向季度报告为什么有周期性的业绩评估指标的需求估价评价管理层业绩奖金管理决定是否要继续相信公司当前管理的资产理想情况中,所有关于公司业绩的相关情况应该及时地反映在季度报告上。

但是,实际情况是这样的吗?财务会计原则:客观性和保守性客观性:财务会计的信息必须是真实可靠的保守性:在收入和损失的处理上的不对称对收入的确证程度比费用厉害GAAP对此做出要求,但是以自愿为主。

为什么呢?激励的手段报告好的信息,隐藏坏消息对债券持有人不对称的偿付在估价中信息的可信度保守主义并不是暗示应该武断的有意低估资产和高估债务损益表:公司经营业绩的结果主营业务收入---销售或服务收入利润---例如,销售一台机器获得的现金远比净账面价值多费用---货物销售成本,营业费用损失其他收入和费用利率收入,股息收入,针对制造型企业或商业性企业的利息费用损益表:公司运营的成效损益表用于衡量公司的经营业绩而不管是否存在现金的转换。

对于这方面,有两个关键原则收入确认收入过程已经实质性地完成现金回收可以合理保证可以运用保守原则费用的计算原则相比努力产生效益资本化那些可能带来将来收益的费用,但是在相关收益可以确认是费用化在当期收益但是在未来期间有现金流出就要确认债务在现金流和收入之间制造一个不同点计算示例计算示例估算:第一年第二年计算示例配比示例预算2:第一年第二年第三年50% 25% 25% 年费用$10 $ 5 $5记录视频费用现金视频资产留存盈余买视频记录视频费用现金视频资产留存盈余买视频(20)20记录视频费用现金视频资产留存盈余买视频(20)20租50个每个3元记录视频费用现金视频资产留存盈余买视频(20)20租50个150 150每个3元记录视频费用现金视频资产留存盈余买视频(20)20租50个150 150每个3元一年末记录视频费用现金视频资产留存盈余买视频(20)20租50个150 150每个3元一年末(15)(15)记录视频费用预算1和现金视频资产留存盈余买视频(20)20租50个150 150每个3元一年末(15)(15)租17个每个3元记录视频费用现金视频资产留存盈余买视频(20)20租50个150 150每个3元一年末(15)(15)租17个51 51每个3元记录视频费用现金视频资产留存盈余买视频(20)20租50个150 150每个3元一年末(15)(15)租17个51 51每个3元两年末记录视频费用现金视频资产留存盈余买视频(20)20租50个150 150每个3元一年末(15)(15)租17个51 51每个3元两年末(5)(5)记录视频费用现金视频资产留存盈余买视频(20)20租50个150 150每个3元一年末(15)(15)租17个51 51每个3元两年末(5)(5)视频总费用=20元记录视频费用预算1和预算2现金视频资产留存盈余买视频(20)20租50个150 150每个3元一年末(15)(10)(15)(10)租17个51 51每个3元两年末(5)(5)(5)(5)三年末(5)(5)视频总费用=20元20元什么是货物销售费用?Freshest Grocer 用现金在QUALITY FOODS买了价值10000元的谷物资产=负债+所有者权益 现金存货-10,000 +10,000从一项资产到另一项资产营业流动=10,000元什么是货物销售费用?Freshest Grocer 以8,000元现金出售了一半的谷物资产=负债+所有者权益现金留存盈余+8,000 +8,000什么是最重要的配比费用?什么是货物的销售费用?Freshest Grocer 从Quality Foods 买了价值$10,000现金的谷物资产=负债+所有者权益现金存盘-10,000 +10,000一项资产转换到另一项资产营业流动=$10,000什么是货物的销售费用?Freshest Grocer 以$8,000现金出售了一半的谷物资产=负债+所有者权益现金留存盈余+8,000 +8,000什么是最重要的配比费用?什么是货物的销售费用?Freshest Grocer买的谷物以$8,000出售 $10,000 的一半= $5,000=货物销售成本资产= 负债+ 所有者权益存盘留存盈余-5,000 -5,000什么是总利润或毛利?资产=负债+ 所有者权益现金存盘留存盈余-10,000 +10,000+8,000 +8,000-5,000 -5,000留存盈余增加了+3,000总利润或毛利= $3,000GM率= $3,000/$8,000 = 37.5%利润的构成商品或劳务收入(-)商品销售成本(-)营业费用(-)不平常或很少见的项目(-)所得税费用=连续营业收入所有项目揭露了连续营业收入所涉及的关于线下项目这种线下项目每个都被显示为净所得税利润构成---原材料销售11,596,075销售成本&占用成本08,652,593营业费用营业和销售01,795,428 期初余额00,008,746管理费用00,454,501无形摊销00,002,135劳务摊销0资产费用损失0 存储费用0利率或其他费用00,020,609 总营业费用&其他费用02,281,419 税前收益00,662,063所得税00,215,963经利润00,446,100 数据来源:原材料公司“2002年报告”2003年5月5日C-4页现金流量表营业活动净利润0,446,100调整折旧和摊销(+) 0,267,209----从营业中的现金流0,468,250投资活动购置设备(0,264,692)购置生意(1,171,187)---投资净现金量(1,436,226) 财务活动销售股票收益0,078,895借款收益0,730,897借款偿还(0,95,235)---?财务净现金流0,714,083 净增加(或减少) 0,201,240数据来源:原材料公司“2002年报告”2003年5月5日C-6页利润的构成从连续营业中的利润停止营业停止营业中的收益和损失关于处理停止营业时的收益和损失特别项目(不寻常的或很少发生的) 累积的会计原理的改变效益利润表项目的优点预测未来营业区别中心营业项目(重复项目)对短时间项目(不寻常的或很少发生的项目)揭发关于停止营业举个例子:A公司有两个营业项目譬如M和N 在1997年A的总收入是$100,000(M挣得$70,000和N挣得$30,000)所有数字假定都是税后所得损益表项目的优点1997年的净利润(=ICO)=&100,000在1998年,总利润也是$100,000M获得$90,000利润然而N只获得$10,000利润 在1998年的12月31日A公司决定停止N的营业 预计损失$15,000来处理N的资产例如,总共减少$15,000现金比较N资产的净帐面价值损益表项目的优点A公司在它的1998年财务报表里会揭露什么呢?通常提供的比较表格1998 1997连续经营期间的利润$90,000 $70,000结束经营期间的利润10,000 30,000在结束营业时的损失(15,000)净利润85,000 100,000小结在预备的财务报表里的关键原理 客观性保守主义配比确认收益损益表在过去的交易里准备一张损益表表达在损益表项目中的信息。

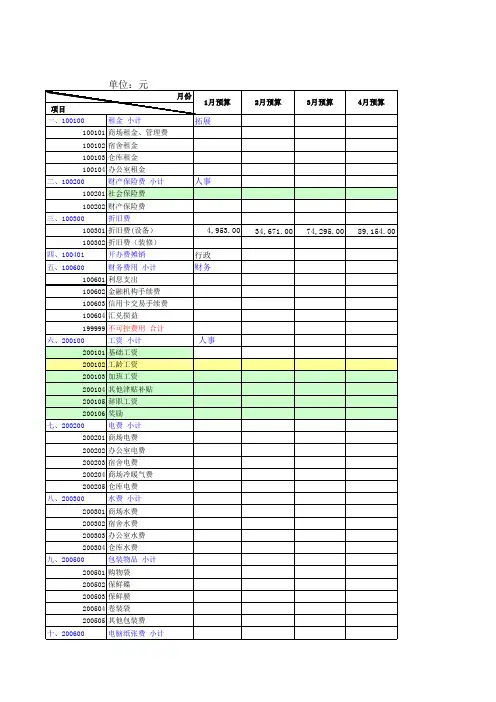

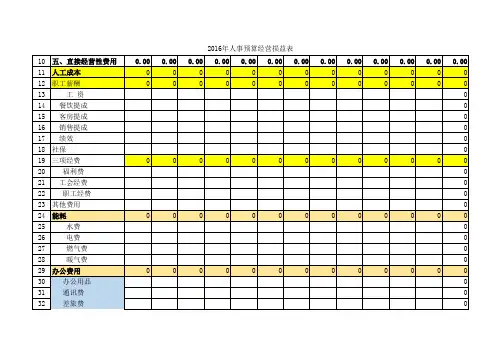

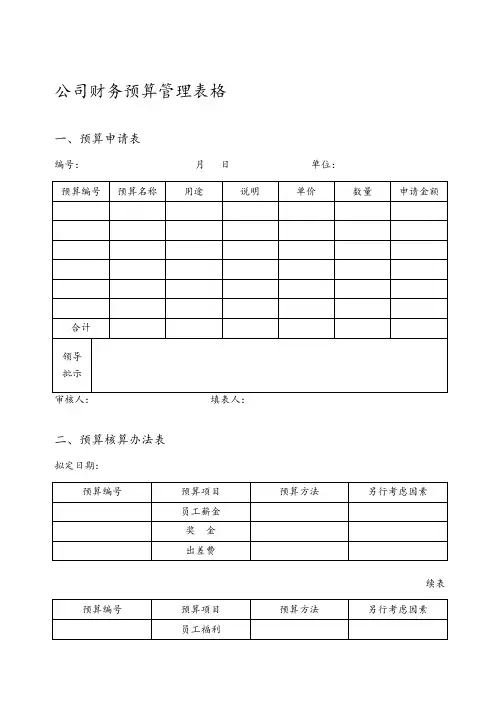

公司财务预算管理表格一、预算申请表编号:月日单位:二、预算核算办法表拟定日期:续表三、预算表年月日预算编号:月份:预算科目:预算金额:五、预算登记表月份:部门:六、资金来源运用比较表日期:年月七、资金来源运用预算表金额:元说明:1.年报性质。

2.编制本表,可掌握未来一年资金的盈出。

八、资金调度计划表九、物料预算计划表月份:十、管理费用预算表年度:十一、制导致本预算表_____月~ _____月_______年第____季日期:十三、损益预算检核表_________月份_______年____月单位:万元十五、支出预计明细汇总表日期:____月____日付款期项目月日月日月日月日月日月日收入金额应收票据已收应收票据预计押汇收入已收押汇收入预计贴现贷款预计其他借款预计支付金额资本支出已开票资本支出预计材料支出已开票材料支出预计薪资支出预计制造费用已开票制造费用预计销管费用已开票销管费用预计财务支出预计收入金额预计支付金额预计差额钞票银行存款总经理:经理:会计:填表:十七、一般管理费预算差分析表部门:月份:年月编号项目当月差异累计差异因素分析日期:____月__日部门:_________________十九、资本支出预计表__________年_______月份资料提供部门:____________注:1.本表由资料提供部门分别有关项目填列,于每月24日前送会计部。

2.表列数字系指当月付钞票数。

二十、公司年度费用预算分析表。

10分钟看懂财务三张表(深度干货,建议收藏)1第一部分解读财务报表看透数字背后的真相,让财务数据成为管理依据1.含义财务报表是企业根据会计准则、会计制度的规定,对企业已经发生的交易或事项进行确认、计量、分类、加工、处理后编制的用以说明企业财务状况和经营成果的总结性书面文件。

2.“四表一注”一套完整的财务报表至少应当包括“四表一注”:资产负债表、损益表(利润表)、现金流量表、所有者权益变动表、附注。

(1)解读资产负债表•资产负债表含义:是一张反映公司在某一特定时点资本来源和资本使用状况的报表。

编表会计等式:资产=负债+所有者权益时点报表,静态报表报表内的项目按流动性大小排列•资产负债表提供的信息公司所掌握的经济资源公司所负担的债务公司的偿债能力公司所有者所享有的权益公司经营模式特点•资产负债表反映的财务管理内容(2)解读损益表•损益表含义:反映公司在过去一段时间销售收入、成本和盈利关系的报表编表会计等式:收入-费用=利润•损益表提供的信息反映公司获利情况、反映公司利润的构成、反映税金交纳情况、预测公司未来发展趋势企业净利润来自三个方面:1、营业利润 2、投资收益3、营业外收支净额•损益表反映的财务管理内容(3)解读现金流量表•现金流量表含义:提供企业在某一特定期间内有关现金及现金等价物的流入和流出的信息。

编表会计等式:资产=负债+所有者权益•现金流量表结构•现金流量表提供的信息反映净收益与现金余额的关系预测未来现金流量评价企业取得和运用现金的能力确定企业支付利息、股利及到期债务能力表明公司生产性资产组合的变化情况•各类现金流入与流出•现金流量表反映的财务管理内容•三大财务报表勾稽关系2第二部分预算管理用财务思维驱动业绩1、计划与预算管理普遍存在的问题(1)计划存在的问题•较弱的计划编制与汇报技巧•计划与指标与公司的战略和目标不符•主要关注财务指标•各部门编制的计划比较零散,部门内部和部门之间的计划缺乏协调性,容易发生公司资源分配的冲突•信息很难传达给员工并影响员工的行为•管理者“擦边”管理,没有集中于计划•员工的目标和评估与业务目标的关联性小•个人表现与奖惩结合不紧密(2)预算管理存在的问题•认为预算与公司的战略关系不大,缺乏明确手段对公司整体战略、发展目标和年度计划的进展状况进行细化•认为预算是财务部的事情•认为预算编制中基于的市场因素不断的变化,可能使预算流于形式•各部门的经营目标定的过低,没有达到本部门经过努力可以达到的目标•预算确定的目标与各负责人员的职责不相匹配•各部门的经营目标在执行过程中没有相应的工具进行监控和考察其进展状况2.预算管理的概念预算是一种公司整体规划和动态控制的管理方法,是对公司整体经营活动的一系列量化的计划安排。

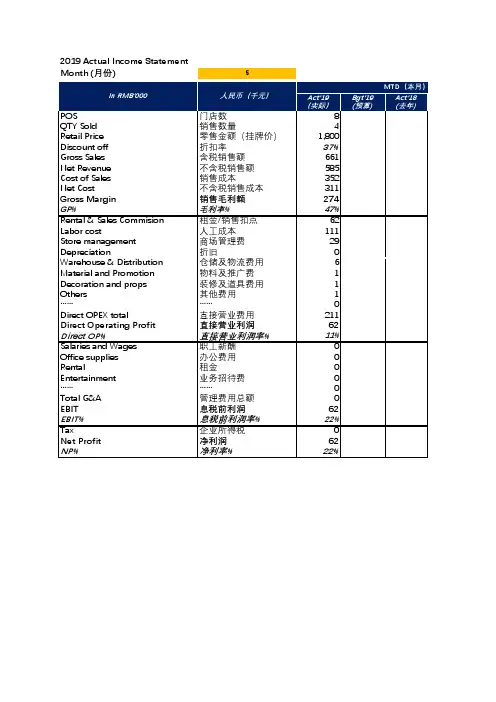

实际 ACTUAL预算 BUDGET差异去年 LAST YEAR实际 ACTUAL预算 BUDGET差异去年 LAST YEAR本月累计 M-T-D 本月累计 M-T-D VARIANCE 本月累计 M-T-D 本年累计 Y-T-D 本年累计 Y-T-D VARIANCE 本年累计 Y-T-D 酒店营业收入 GROSS OPERATING REVENUE经营费用 DIRECT EXPENSES人工成本 TOTAL LABOUR COSTS制服费 UNIFORMS洗涤费 LAUNDRY & DRY CLEANING印刷及文具 PRINTING & STATIONERY通讯费 COMMUNICATION FEES交通差旅费 TRANSPORTATION FEES场地及游泳池保养 GROUNDS KEEPING & POOLS电器及机械维修 ELEC. & MECH. REPAIRS建筑物维修 BUILDING REPAIRS特殊维修 SPECIAL REPAIRS & MAIN.其他维修 SUPPLIES & OTHER废物清理 REFUSE REMOVAL照明 LIGHT BULBS电梯保养合同 ELEV. & ESCALATOR SVC CONTRAC其他维修保养合同 MAINTENANCE SERVICE CONTRACT家具及装置维修 FURN. & FIXT. REPAIRS水暖维修 PLUMBING REPAIR其他费用 MISCELLANEOUS维修费用合计 TOTAL MAINTENANCE EXPENSES水费及排污 WATER & SEWAGE电费 ELECTRICITY燃料及热力 FUEL & STEAM能源费用合计 TOTAL UTILITIES EXPENSES经营费用合计 TOTAL DIRECT EXPENSES人工分析 LABOUR ANALYSIS基本工资 BASIC SALARIES & WAGES加班 OVERTIME补助 ALLOWANCE奖励金 INCENTIVES奖金 BONUS个人所得税 Employee Income Tax其他 MISCELLANEOUS工资合计 TOTAL SALARIES & WAGES员工福利 FRINGE BENEFITS & MISC.临时工工资 CASUAL LABOUR人工成本 TOTAL LABOUR COST员工人数 NO. OF EMPLOYEE%%%项 目 ITEMS 维修和能源损益表 MAINTENANCE & UTILITIES PROFIT & LOSS%%%%%35.维修和能源损益汇总。