课件5财务会计要素的确认与计量理论

- 格式:ppt

- 大小:3.48 MB

- 文档页数:93

第三节会计要素及其确认与计量一、会计要素及其确认条件考题实战营【例题·多选题】下列各项中,不符合收入会计要素定义,不可以确认为收入的是()。

A.出售无形资产收取的价款B.出售固定资产收取的价款C.销售材料收到的价款D.确认的捐赠收入【答案】ABD【解析】销售材料属于日常活动,符合收入会计要素定义。

选项ABD属于非日常活动,不符合收入会计要素定义。

【例题·多选题】下列各项中,不会引起收入增加的有()。

A.罚款收入B.变卖报废设备C.固定资产出租收入D.取得投资人投入资金【答案】ABD【解析】选项AB,属于非日常活动,涉及的内容是损失或利得;选项D,取得投资人投入资金属于所有者权益核算的内容,通过“实收资本”“资本公积”等账户进行核算。

知识点讲解5.费用费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

(1)费用的特征:①费用是企业在日常活动中形成的【总结记忆】投入资本不是收入、分配利润也不是费用。

③费用会导致所有者权益的减少(2)费用的确认条件:①与费用相关的经济利益应当很可能流出企业;②经济利益流出企业的结果会导致资产的减少或者负债的增加;③经济利益的流出额能够可靠计量。

考题实战营【例题•判断题】下列关于费用要素说法正确的是()。

A.费用是企业在日常活动发生的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出B.费用的发生表现为资产的增加或负债的减少C.费用会导致所有者权益的减少D.企业的对外捐赠应计入费用【答案】AC【解析】B费用的发生表现为企业资产减少或负债增加;D企业对外捐赠属于非日常活动产生的资金流出,不属于费用。

知识点讲解6.利润的定义利润,是指企业在一定会计期间的经营成果。

通常情况下,如果企业实现了利润,表明企业的所有者权益将增加;反之,如果企业发生亏损(即利润为负数),表明企业的所有者权益将减少。

(1)利润的形成:①日常活动形成的利润=收入-费用②非日常活动中形成的利润:利得③非日常活动中形成的损失:损失【注意】经济利益流入不一定是收入;经济利益流出不一定是费用(2)利润的确认条件:利润的确认主要依赖于收入和费用,以及直接计入当期利润的利得和损失的确认,其金额的确定也主要取决于收入、费用、利得、损失金额的计量。

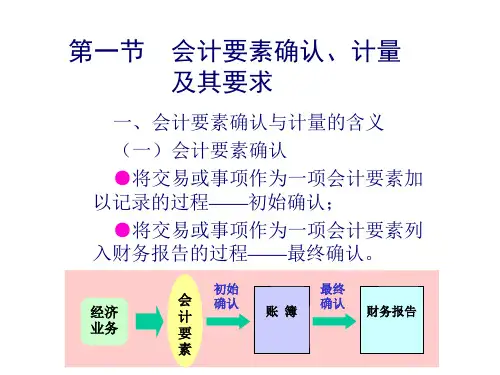

会计要素确认与计量1. 引言会计是如何确认和计量会计要素的,一直以来都是会计学领域的一个重要议题。

会计要素确认与计量是指确定何物为企业的会计要素,以及如何对这些会计要素进行计量的过程。

会计要素确认与计量在会计准则制定、财务报表编制以及审计等方面都具有重要意义。

因此,本文将深入探讨会计要素确认与计量的相关内容。

2. 会计要素确认会计要素确认是指确定哪些经济事项应当作为企业的会计要素进行确认。

根据国际会计准则的规定,会计要素包括资产、负债、所有者权益、收入和费用五个要素。

会计要素确认的原则有实质重于形式、历史成本原则、货币计量原则、持续经营原则等。

2.1 资产的确认资产是指企业在经营活动中拥有的具有经济价值的资源。

资产的确认原则是实质重于形式原则,即必须以经济实质为基础来确认资产。

在确认资产时,应当满足以下条件:•资产的控制权:企业对资产拥有实际的支配权和使用权。

•资产的所有权:企业具有资产的所有权,可以享受资产所产生的经济利益。

•资产的经济利益:资产能够为企业带来经济利益。

2.2 负债的确认负债是指企业在经营活动中产生的对外部债权人的经济利益给予回报的责任。

负债的确认原则也是实质重于形式原则。

在确认负债时,应当满足以下条件:•负债的存在:企业存在对债权人的经济利益给予回报的责任。

•负债的金额可靠性:应当能够可靠地计量负债的金额。

•负债的支付义务:企业具有支付负债的能力。

2.3 所有者权益的确认所有者权益是指企业所有者对企业经济利益的所有权。

所有者权益的确认要满足以下条件:•所有者权益的存在:企业存在所有者对于经济利益的所有权。

•所有者权益的金额可靠性:应当能够可靠地计量所有者权益的金额。

收入是指企业在经营活动中产生的、增加企业所有者权益的经济利益的流入。

收入的确认原则是货币计量原则。

在确认收入时,应当满足以下条件:•收入的所有权:企业对收入享有实质支配权或使用权。

•收入的金额可靠性:应当能够可靠地计量收入的金额。

会计要素及其确认与计量

会计要素是指资产、负债、所有者权益、收入和费用,是会计核算和财务报告的基本构成要素。

确认是指确定会计要素是否存在或经济事项是否具有会计性质的过程。

计量是指确定会计要素在财务报告中的金额或数量的方法。

资产是对企业未来经济利益的潜在来源的控制,确认资产的关键在于确定其所有权和控制权是否归属于企业。

计量资产的方法包括成本法、公允价值法和资产减值法等。

负债是企业对外承担的义务,确认负债的主要途径是从企业的交易和事项中识别出经济利益流入企业的义务。

计量负债的方法包括成本法、公允价值法和分期分摊法等。

所有者权益是指企业所有者对企业的利益和权力,确认所有者权益的关键在于确定所有者的权益和企业的义务。

计量所有者权益的方法包括股东权益法和公允价值法等。

收入是指企业在日常经营中获取的经济利益,确认收入的关键在于确定经济利益是否已经流入企业。

计量收入的方法包括销售收入净额法、成本匹配法和期间实现法等。

费用是指企业为生产、运营和销售产品或服务而发生的成本,确认费用的关键在于确定相应的经济利益是否已经流失。

计量费用的方法包括成本支出法、匹配原则法和资产减值法等。