第五章

金融资产投资

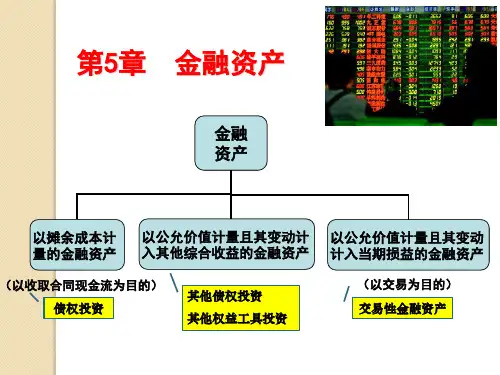

第五章

第一节 第二节 第三节 第四节

金融资产投资

金融资产概述 交易性金融资产 持有至到期投资 可供出售金融资产

第一节

• 甲公司:

金融资产概述

乙公司:

购买债券 购买股票

一、投资的概念及特点

• 发行公司债券 • 发行公司普通股

投资概念

金融资产 投资

广义投资

(对内+对外)

狭义投资

(对外)

“公允价值变动损益”账户 性质:损益类账户

作用:核算金融资产等公允价值变动而形成的应当计入当

期损益的利得或损失。

结构:

公允价值变动损益 公允价值低于 账面价值的差 额(损失) 公允价值高于账面 价值的差额(利得)

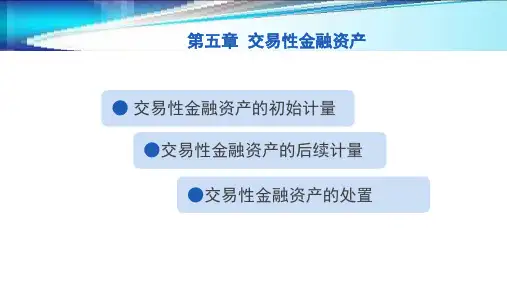

1.交易性金融资产的取得 按取得时的公允价值(市价)入账,计入“交易性金融 资产-成本” 【例5-1】某企业2011年3月1日以银行存款从证券市场 购买A公司股票20000股,每股单价4.75元,另支付相 关税费580元,共支付95580元。企业将该股票划分为 交易性金融资产。 • 借:交易性金融资产-A公司股票(成本)95 000 • 投资收益 580 • 贷:银行存款 95 580

已到计息日尚 未支付的利息 购买日 12.1.10

发行日 11.1.1

计息日 11.12.31

付息日 12.2.1

总结:取得交易性金融资产时: 借:交易性金融资产-成本 (取得时的公允价值) 投资收益 (交易费用) 应收股利 (已宣告尚未领取的现金股利) 应收利息 (已到付息期尚未领取的利息) 贷:银行存款 (实际支付的款项)

1

取得交易性金融资产时,发生的相关交易费用 计入“投资收益”(借方)。

支付给中间商的手续费、佣金及其他必要的支出

![[管理学]《会计学》第5章金融资产课件11-122刘](https://uimg.taocdn.com/44d09b2a852458fb770b566d.webp)