银行会计项目二 银行会计账务核算基础

- 格式:ppt

- 大小:3.39 MB

- 文档页数:65

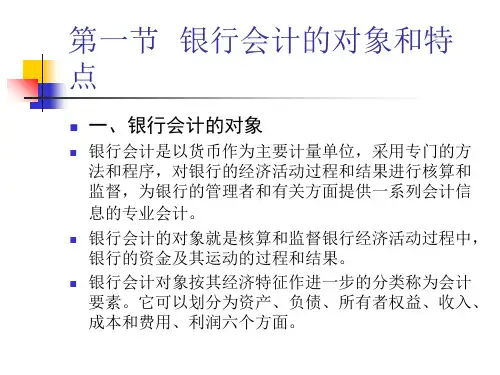

《银行会计》常见问题解答第一章常见问题1-1:与国民经济其他部门的行业会计相比较,银行会计具有哪些特点?答案:(1)会计核算活动和业务处理活动的统一性(2)反映国民经济活动情况的综合性(3)会计核算方法的独特性(4)提供会计核算资料的及时性(5)会计核算和内部监督的严密性常见问题1-2:简述银行会计核算法规制度体系的组成内容?答案:(1)《中华人民共和国会计法》(简称《会计法》)(2)会计准则体系(3)《金融企业财务规则》常见问题1-3:简述会计基本假设的内容?答案:(1)会计主体(2)持续经营(3)会计分期(4)货币计量。

常见问题1-4:怎样理解会计的方法与会计核算方法之间的区别?答案:会计的方法是由会计核算方法、会计监督方法和会计分析方法等方法所组成,而会计核算方法仅仅是会计方法的一个组成部分,具体包括设置会计科目与账户、复式记账、填制和审核凭证、登记账簿和编制会计报表等七种专门方法。

可见会计的方法与会计核算方法是有区别的,不可混为一谈。

本课程研究的主要是会计核算的方法,即会计对会计对象进行确认、计量、记录和报告的方法。

至于会计的其他方法,本课程不作为重点研究。

第二章常见问题2-1 :按照会计科目反映的经济内容分类商业银行会计科目分为哪些?答案:资产类、负债类、所有者权益类、损益类和共同类。

常见问题2-2:银行账户和会计科目之间的联系?答案:会计科目与账户都是对会计对象具体内容的科学分类,两者口径一致,性质相同,会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用。

没有会计科目,账户便失去了设置的依据;没有账户,就无法发挥会计科目的作用。

常见问题2-3:银行账户和会计科目之间的区别?答案:会计科目的作用主要表现为将会计对象的具体内容分为若干个相对独立的项目。

会计科目由国家统一制定,是会计准则的组成部分;而账户则是在会计科目的基础上,再赋予一定的结构,能指明记账的方向,以核算各会计要素的增减变动和金额。

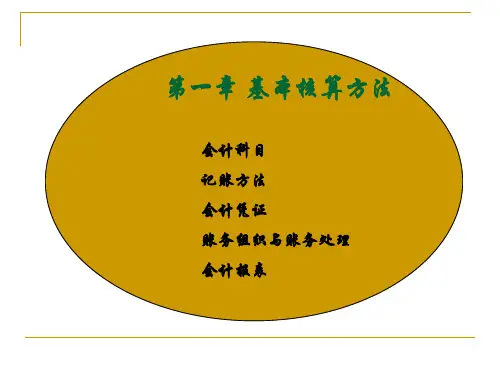

第二章基本核算法一、教学容1、会计科目。

2、会计凭证。

3、记帐法。

4、账务组织。

二、教学要求1、了解并掌握基本核算法的容及其相互关系。

2、掌握会计科目的分类及主要会计科目的使用法以及各种会计凭证、账簿的填制与登记法。

3、熟练掌握并运用借贷记账法对发生的资金增减变化情况进行处理。

4、掌握账簿表的种类及账务组织与核算程序。

第一节会计科目会计核算法是对会计对象进行确认、计量、记录、报告过程中采用的专门法,是提供会计信息的基础。

它主要包括:设置会计科目、确定记账法、填制和审核凭证、登记账簿、成本计算、财产清查、编制会计报告等。

银行会计的基本核算法,是会计核算法基本原理在银行会计处理过程中的具体表现,是对银行会计特点的集中反映,是业务核算手续的基础。

一、会计科目的意义与设置要求(一)会计科目的意义会计科目是对商业银行资产、负债、所有者权益和损益,按照核算与管理要求进行分类反映的类别名称,是设置账户、分类记载会计事项的工具,也是确定报表项目的基础。

设置和使用会计科目是各项核算法发挥作用的基础。

经济业务发生后,会计分录的确定和会计凭证的编制要以会计科目为依据;将经济业务记录于会计账簿,以及定期将会计核算资料加以汇总、编制会计报表等,都要依据于会计科目。

由于记账、报账都是按会计科目对经济业务进行分类的,这样就可以将错综复杂的经济业务分门别类、连续、系统地记录、反映,从而使会计核算资料条理化、系统化、科学化。

因此,在组织会计核算时应该准确地运用会计科目,以便会计核算工作有条不紊地进行,并确保提供的会计信息符合宏观经济管理的需要,以满足商业银行的所有者、存款人、监管部门等有关面了解银行业务和财务状况以及加强部经营管理的需要。

(二)会计科目设置要求会计科目的设置既要有利于全面反映业务情况,又要有利于提供系统的核算资料;既要有利于加强经营管理,又要符合国际惯例;既要谨科学,又要系统完整。

商业银行会计科目是各商业银行在银行业会计科目的基础上,按照本行经营管理以及会计核算的要求而设置的用于系统核算的会计科目,因此各商业银行系统科目的数量、名称各不相同,但都应当明确与银行业会计科目的归属关系,并按照经营管理需要、会计核算要求、资金性质和业务特点设置。

第二章基本核算方法四、思考题1,银行会计科目如何分类?2.借贷记账法的主要内容是什么?3.银行会计凭证如何分类?4.基本凭证和特定凭证的区别有哪些?5.会计凭证传递的原则是什么?6.银行账务组织包括哪些内容?各项内容之间的关系如何?7.银行各种分户账的主要区别是什么?8.银行每日核对的内容有哪些?如何核对?9.若发生错账,如何更正?五、实务题第一部分(一)目的:结合银行业务,练习借贷记帐法和会计科目的运用。

(二)资料:商业银行青山支行2001年9月8日发生的经济业务。

(三)要求:编制会计分录1.江南机电厂(帐号20100581)签发#3691划线支票l张,支付给永盛贸易公司(帐号20100453)货款80,000元。

2.永盛贸易公司签发#0890划线支票1张,归还到期的三个月货款本金50,000元。

3.永盛贸易公司来银行存入现金4500元。

4.银行向江南机电厂发放为期半年、金额为70,000元的贷款,该款当天划入江南机电厂·5.开户单位纺织厂交存销售收入现金5 000元。

6.某储户支取活期储蓄存款500元。

7.某储户将活期储蓄存款3 000元转为一年期定期储蓄存款。

8.个体商业户李玉萍用现金归还期限半年的银行贷款本金4000元。

第二部分(一)目的:熟悉银行的帐务组织。

(二)资料:商业银行光辉支行8月25日发生下列业务:1. 军山毛纺厂(帐号201033)签发现金支票一张,支取现金50000元,用于发放工资。

银行经审核无误后,办理支付手续。

2. 长青塑料厂(帐号201045)提交市百货商场(帐号201067)开出的转帐支票及进帐单一份,金额40000元;银行经审核无误后办理转帐。

3.红光商场(帐号201029)将现金缴款单及现金提交银行,存入销货收入15000元,银行经审核无误后,办理收款手续。

4.百货商场提交军山毛纺厂签发的转帐支票及自身填制的进帐单,金额为28000元,委托银行为其办理收款手续。

1会计科目:是会计核算的一种方法,是按照经济内容对各个会计要素进行分类所形成的项目。

每一个会计科目都反映一定的经济内容,是总括反映监督各项业务和财务活动的一种方法2复式记账法,是相对于单式记账法而言的。

它是指对每一项经济业务,都以对应相等的金额同事在所涉及的两个或两个以上的账户中进行登记的一种记账方法。

3借贷记账法:是以资产总额等于负债加所有者权益总额的平衡原理为依据,以“借”、“贷”为记帐符号,以“有借必有贷、借贷必相等”的记帐规则,记录和反映资金增减变化过程及其结果的一种复式记账方法。

4会计凭证:是商业银行各项经济业务和财务收支活动的原始记录,是办理货币资金收、付和记账的一句,是核对账务和事后考查的重要依据。

)记账凭证:是由会计部门根据原始凭证或原始凭证汇总表编制的凭证。

5单式凭证:是在每张凭证上只填制一个借方或贷方账户,只是一个账户的记账凭证(反映业务不集中,不便于事后查找)6复式凭证:是将一笔经济业务所涉及的借方、贷方账户填制在一张凭证上(优点是资金的来龙去脉清楚,对应关系明确,方便查找)7科目日结单:是反映一个科目当日借、贷方发生额和传票张数的汇总记录,是轧平当日账务和登记总账的依据。

8贴现:指汇票持有人将未到期的商业汇票交给银行,银行按票面金额扣收自贴现日至汇票到期日的利息后,将扣除后的净额交给汇票持有人。

9贷款损失准备:按贷款余额的一定比例提取的用于弥补呆账损失的准备金。

10支票:是出票人签发,委托办理支票存款业务的银行或其他金融机构在见票时向收款人或持票人无条件支付确定的金额的票据。

可分为:现金支票,转账支票,普通支票,划线支票。

转账支票和划线支票只能用于转账;现金支票、普通支票只能用于支取现金。

11银行本票:由银行签发,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据。

银行本票包括不定额本票和定额本票。

银行本票的持有者即可用其办理转账,也可以支取现金。

12银行汇票:出票银行签发,由其在见票时按实际结算金额无条件支付给收款人或持票的票据。