• 经营性流动资产主要包括货币资金、商业债权、存货等 • 经营性非流动资产则包括固定资产、无形资产等 (3)与现金流量表的关系:经营活动会引起企业现金的流动,它们反映在现金流量表的第 一部分(经营活动产生的现金流量)中

一、企业的经济活动与财务报表的关系

2

• 投资活动

投资活动是指企业将所筹集到的资金用于取得各个(非流动或长期)资产项目的过程。 企业的投资活动通常可分为对内投资和对外投资两个部分:

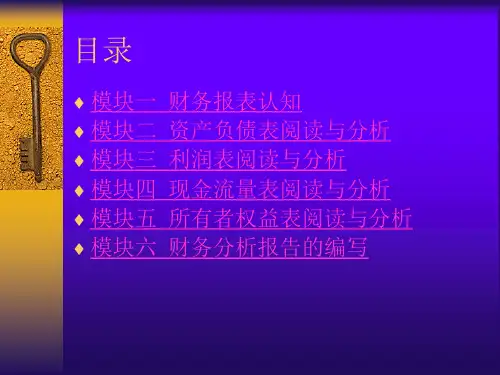

二、企业财务报告的构成

(一)基本财务报表

基本财务报表是会计信息的载体, 是对企业财务状况、经营成果和现金 流量的结构性表述,是对企业各种经 济活动财务后果的综合性反映。

1 • 资产负债表 2 • 利润表 3 • 现金流量表 4 • 所有者(股东)权益变动表

二、企业财务报告的构成

(一)基本财务报表

一、企业的经济活动与财务报表的关系

1

• 经营活动

(1)与利润表的关系:经营活动的直接后果是取得收入和支出各项成本、费用,它们反映 在利润表的上半部分,通常是企业营业利润的主要来源(即核心利润部分)

(2)与资产负债表的关系:经营活动占用资源为经营性资产,它们构成企业资产负债表左 方——资产的主要项目

二、财务报表分析的主体和目的

财务报表分析的主体——企业所有者

控股股东

中小股东

通过企业不断成长来获取持续的投资收 益

关注:企业战略的运行方向和实施效果 , 财务状况的整体质量

通过股价短期上涨、当期现金分红等方 式来获取投资收益

关注:短期盈利水平、现金流量状况与 股利分配政策等方面的信息

二、财务报表分析的主体和目的

政府职能机构是指工商、税务、财政以及各级国有资产监督管理委员会等对企业有监管 职能的各政府职能部门。