财务会计模拟实训记账凭证答案(1)

- 格式:ppt

- 大小:2.49 MB

- 文档页数:122

会计凭证习题及答案一、单项选择题1、填制记账凭证时,错误的做法是()。

A.根据每一张原始凭证填列B.根据若干张同类原始凭证汇总填制C.将若干张不同内容和类别的原始凭证汇总填制在一张记账凭证上D.根据原始凭证汇总表填制【正确答案】:C【答案解析】:本题的考点为记账凭证的填制。

【该题针对“记账凭证的编制”知识点进行考核】2、下列属于通用凭证的是()。

A.领料单B.工资计算表C.增值税专用发票D.借款单【正确答案】:C【答案解析】:本题的考点为原始凭证的分类。

通用凭证指的是由有关部门统一印制、在一定范围内使用的具有统一格式和使用方法的原始凭证。

如由国家税务局统一印制的全国通用的增值税专用发票、某省(市)印制的在该省(市)使用的发货票、由人民银行制作的在全国通用的银行转账结算凭证等。

ABD 都属于专用凭证。

【该题针对“原始凭证的分类”知识点进行考核】3、在下列原始凭证中,按其来源不同,()应归属于外来原始凭证。

A.购货专用发票B.收料单C.领料单D.限额领料单【正确答案】:A【答案解析】:本题的考点为原始凭证的分类。

【该题针对“原始凭证的分类”知识点进行考核】4、开出转账支票支付购买材料价款50 000元时,应编制()。

A.收款凭证B.付款凭证C.转账凭征D.累计凭证【正确答案】:B【答案解析】:本题的考点为记账凭证的应用。

付款凭证是指用于记录现金和银行存款业务的会计凭证。

【该题针对“记账凭证的应用”知识点进行考核】5、按照原始凭证的格式不同,收料单属于()。

A.外来原始凭证B.自制原始凭证C.通用凭证D.专用凭证【正确答案】:D【答案解析】:本题的考点为会计凭证的分类。

【该题针对“会计凭证的分类”知识点进行考核】6、可以不附原始凭证的记账凭证是()。

A.更正错误的记账凭证B.从银行提取现金的记账凭证C.以现金发放工资的记账凭证D.职工临时性借款的记账凭证【正确答案】:A【答案解析】:本题的考点为记账凭证的填制要求。

会计学基础模拟题一一、单项选择1.在借贷记账法下,账户的“借方”是用来登记() A.资产、权益增加 B.权益减少C.资产减少、权益增加 D.资产增加、权益减少2.下列账户中,与生产成本账户借方发生对应关系的是 ( )A.“制造费用” B.“银行存款”C.“待摊费用” D.“累计折旧”3.企业按税后利润提取盈余公积后,该企业 ( )A.资产和权益总额不变 B.资产总额增加C.所有者权益减少 D.所有者权益增加4.损益表中“营业利润”的计算方法是()A.产品销售收入—产品销售成本B.产品销售利润—管理费用—财务费用C.产品销售利润—营业外支出D.产品销售利润+营业外收人—营业外支出5.根据复式记账法原理,每笔经济业务()A.必须同时在二个账户的借方和另一个账户的贷方登记B.必须同时在一个资产账户和一个负债账户中登记C.必须同时在一个总分类账户及其所属的明细账户中登记D.必须同时在两个或两个以上账户中登记6.根据复式记账法原理,每笔经济业务()A.必须同时在二个账户的借方和另一个账户的贷方登记B.必须同时在一个资产账户和一个负债账户中登记C.必须同时在一个总分类账户及其所属的明细账户中登记D.必须同时在两个或两个以上账户中登记7.某企业5月份预收货款10000元,出售产品收到现金20 000元,赊销产品10 000元,收到上月的应收账款30 000元。

按照权责发生制原则,本月应确认的收入是 ( )A.30 000元 B.40 0007元C.60 000元 D.70 000元8.会计对经济活动进行综合反映,主要是利用 ( )A.实物量度 B.劳动量度C.货币量度 D.工时量度9.会计凭证分为原始凭证和记账凭证,是按其 ( )A.记录经济业务的内容 B.填制程序和用途C.格式 D.填制方法10.下列经济业务中,影响会计等式总额发生变化的是 ( )A.以银行存款50 000元购买材料 B.结转完工产品成本40 000元C.购买机器设备20 000元,贷款未付 D.收回客户所欠的货款30 000元11.下列会计分录中,属于复合会计分录的是 ( )A.借:生产成本——A产品 30 000贷:材料——甲材料 10 000—乙材料 20000B.借:制造费用——办公室 300——邮电费 600贷:现金 900C.借:制造费用一折旧费 2000管理费用一折旧费 1000贷:累计折旧 3 000D.借:银行存款 100 000贷:应收账款——A公司 40 000——B公司 60 00012.对应收账款计提坏账准备,遵循的会计原则是()A.历史成本原则 B.收付实现原则C.谨慎原则 D.配比原则13.在借贷记账法下,账户哪一方登记增加,哪一方登记减少,取决于() A.账户的结构 B.账户所记录的经济业务内容C. 账户的用途 D.账户的具体格式14.某公司10月初账户余额:在产品4 000元,产成品38 000元。

1、“超支”,就是企业从本单位的现金收入中直接支付现金支出。

(不对)2、出纳人员不需要定期轮换。

(不对)3、为了打发讨债人员,公司不得以也可以少量签发空头支票(不对)4、分期付款,产品的所有权已经转移。

(不对)5、企业出纳收的现金根本不用存入银行,放在保险柜也可以。

(不对)6、企业可以在同一家银行的几个分支机构开立一般存款账户。

(不对)7、不同的行业提取的坏账的比例一样。

(不对)8、企业会计不可以直接将存货盘盈、盘亏作为损益处理。

(对)9、企业发生的所有借款利息都应作为财务费用处理。

(不对)10、体现修订性惯例要求的原则:谨慎性、重要性和实质生于形式。

(对)11、会计确认、计量要求的原则:客观性、相关性、可比性、一贯性、及时性、明晰性。

(不对)12、财务会计只向企业外部的信息使用者提供会计信息。

管理会计才向企业内部的信息使用者提供会计信息。

(不对)13、一贯性原则要求同一。

会计主体在不同时期尽可能采用相同的会计和会计处理方式,便于不同会计期间会计信息的纵向比较。

(对)14、小规模纳税企业只有具有增值税专用发票,才能将支付的进项税额抵扣销项税。

(不对)15、商业折扣是债权人为鼓励债务人在规定期限内付款而向其提供的债务扣除。

(不对)16、只有外购的商誉才能作为无形资产入账。

(对)17、一个企业可以在多家银行开立基本存款账户。

(不对)18、采用双倍余额递减法计提折旧,在折旧期限内是逐期递减的。

(不对)19、在会计实务中不带息应付票据是按未来偿付金额入账的。

(对)20、企业为获得固定资产的支出属于收益性支出。

(不对)21、企业的税后利润应先向投资者进行分配,然后再提取法定盈余公积和公益金。

(不对)22、采用委托银行收款结算方式销售产品的情况在,应以收到货款时作为销售实现。

(不对)23、不管是用直线法摊销,还是用实际利率法摊销,应付债券各期的实际利息费用均等于:每期应付利息-当期溢价摊销额或:每期应付利息+当期折价摊销额。

会计账簿模拟试卷1(题后含答案及解析)题型有:1. 单选题 2. 多选题 4. 判断题单选题1.在登账后,如果发现记账凭证中应借、应贷方向或会计科目发生错误,可用( )更正。

A.划线更正法B.红字更正法C.补充登记法D.平行登记法正确答案:B解析:红字更正法是会计核算中用红字冲销或冲减原记数额,以更正或调整账簿记录的一种方法。

其用于更正两种错账情况:(1)在记账后发现记账凭证中应借、应贷方向或者会计科目发生错误时的情况;(2)在记账后发现记账凭证的应借、应贷方向和科目正确,而所记金额大于应记金额时的情况。

故选B。

知识模块:会计账簿2.记账员在登记账簿时,误将2 000元记为200元,更正这种记账错误应采用( )。

A.红字更正法B.补充登记法C.划线更正法D.平行登记法正确答案:B解析:补充登记法是用增记差额更正账簿记录错误的一种方法。

其用于更正的情况是:记账以后发现记账凭证中科目正确,但所记金额小于应记金额时,应将少记的金额用蓝字填制一张记账凭证,并登记入账。

故选B。

知识模块:会计账簿3.多栏式银行存款日记账属于( )。

A.总分类账B.明细分类账C.序时账D.备查账正确答案:C解析:日记账簿又称序时账簿,是指按照经济业务发生的时间先后顺序,逐日、连笔连续记录经济业务的账簿。

日记账簿按其记录的内容不同,分为普通日记账和特种日记账两种。

常见的日记账有现金日记账和银行存款日记账,其中银行存款日记账的格式可分为三栏式和多栏式两种,一般采用三栏式。

故选C。

知识模块:会计账簿4.对于将现金存入银行的业务登记银行存款日记账的依据是( )。

A.银行存款收款凭证B.银行存款付款凭证C.现金收款凭证D.现金付款凭证正确答案:D解析:对于将现金存入银行的业务,由于只填制现金付款凭证,不填制银行存款的收款凭证,故这种业务的存款收入数的依据是有关的现金付款凭证。

故选D。

知识模块:会计账簿5.“生产成本”明细账应采用( )账页。

企业期末存货计价如果过高,可能会引起( C )某企业2008年12月30日购入一台不需安装的设备,并已交付使用。

设备原价80000元,预计使用5年,预计净残值2000元,若按年数总和法计提折旧,则第3年的折旧额为( B )下列各项中,不属于会计政策的是( D )企业为减少注册资本回购本公司股份,按实际支付的金额,应借记的账户是( D )2008年初A公司购入B公司10%的股票准备长期持有,2008年度B公司实现净利润500万元,宣告分派现金股利200万元,不考虑其他因素的影响,2008年度A公司对该项股权投资应确认的投资收益( D )企业年末预收账款所属明细账户有借方余额3000元,贷方余额10000元,则年末资产负债表中预收账款项目的年末余额应为( C)企业将盈余公积转增资本时,转增后留存的盈余公积的数额不得不得少于注册资本的( B )下列各项,(C)不属于收入范畴。

下列内容中,不属于记账凭证的审核内容的是(A )。

下列凭证中,不能用来登记总分类账的是(A )借记“银行存款”,贷记“应收账款”应编制的记账凭证是(A )发出材料汇总表是一种(B )会计凭证按照(C )不同,可以分为原始凭证和记账凭证下列原始凭证中,属于外来原始凭证的是(C )。

某企业月末编制的试算平衡表中,全部账户的本月借方发生额合计为900000元,除“预收账款”外其他账户的本月贷方发生额合计为895000元,则预收账款账户( B)根据借贷记账法的账户结构,在账户借方登记的时( A )下列不属于事业单位会计要素的是( D )。

会计科目与账户的本质区别是( D )一般情况下,不需根据记账凭证登记的账簿是( C )登账后发现,会计人员在分配工资费用时,将车间管理人员的工资计入了“管理费用”科目,此时采用的更正方法是(B )会计人员记账时,在根据记账凭证登记入账时,误将98写成89,则会计人员在查找该项错账时,应采用的方法是(B )某会计人员记账时,将应计入“应收账款”科目借方的4500元误计入贷方,会计人员在查找该项错账时,在下列方法中,应采用的方法是( A)用转账支票归还欠A公司货款50000元,会计人员编制的记账凭证为:借记应收账款50000元,贷记银行存款50000元,审核并已登记入账,该记账凭证( C)。

一、填制记账凭证(会计分录代)上旬1、借:材料采购——甲材料 32160.00——乙材料 43050.00应交税费——应交增值税(进项税额) 11867.70贷:银行存款 87077.702、借:管理费用——办公费 605.00贷:库存现金 605.003、(1)借:应收账款——红星公司 546450.00 贷:主营业务收入——901#产品 300000.00——902#产品 165000.00应交税费——应交增值税(销项税额) 79050.00银行存款 2400.00(2)借:财务费用——银行手续费 52.00贷:银行存款 52.004、借:管理费用——差旅费 890.00库存现金 610.00贷:其他应收款——张华 1500.005、借:固定资产——机器设备 68000.00贷:实收资本——红光公司 68000.006、借:银行存款额 100000.00贷:短期借款——生产周转借款 100000.007、(1)借:材料采购——油漆 1400.00应交税费——应交增值税(进项税额) 238.00贷:银行存款 1638.00(2)借:原材料——辅助材料(油漆) 1500.00贷:材料采购——油漆 1400.00材料成本差异——辅助材料 100.008、借:生产成本——基本生产成本——一车间(901#产品)(84900+70000+3000)157900——一车间(902#产品)(70750+56000+1500)128250——二车间(901#产品)800——二车间(902#产品)600——三车间(901#产品)(35050+1800)36850——三车间(902#产品)(24535+2250)26785 制造费用——二车间(机物料消耗) 16980贷:原材料——原料及主要材料(甲材料)(84900+70750+16980)172630——原料及主要材料(乙材料)(70000+56000)126000——燃料(煤)(3000+1500) 4500——辅助材料(润滑油)(800+600) 1400——辅助材料(油漆)(1800+2250) 4050——外购半成品(标准件)(35050+24535) 595859、借:长期股权投资——投资成本 100000贷:银行存款 10000010、借:应付账款——跃进公司 200000财务费用——银行手续费 98贷:银行存款 20009811、借:银行存款 473850.00贷:主营业务收入——901#产品 240000.00——902#产品 165000.00应交税费——应交增值税(销项税额) 68850.0012、借:银行存款 40000.00贷:应收账款——大华公司 40000.0013、(1)借:预付账款——跨进公司 120000.00贷:银行存款 120000.00(2)借:财务费用——银行手续费 68.00贷:银行存款 68.0014、(1)借:材料采购——标准件 35350.00应交税费——应交增值税(进项税额) 5950.00贷:银行存款 41300.00(2)借:原材料——外购半成品(标准件) 35050.00材料成本差异——外购半成品 300.00贷:材料采购——标准件 35350.0015、借:预付账款——报刊杂志费 34200.00——财产保险费 30000.00管理费用——印花税 80.00贷:银行存款 64280.0016、(1)借:材料采购——甲材料 26000.00——乙材料 22400.00应交税费——应交增值税(进项税额) 7922.00贷:银行存款 56322.00 (2)借:原材料——原料及主要材料(甲材料) 28300.00——原料及主要材料(乙材料) 22400.00贷:材料采购——甲材料 26000.00——乙材料 22400.00材料成本差异——原料及主要材料 2300.0017、借:库存现金 1500.00贷:银行存款 1500.0018、借:其他应收款——张红 5000.00贷:银行存款 5000.0019、借:原材料——原料及主要材料(甲材料) 70750.00贷:材料采购——甲材料 67000.00材料成本差异——原料及主要材料 3750.0020、借:银行存款 120304.00贷:短期借款 12000.00财务费用——贴息 304.0021、借:应收账款——新华工厂 3762.72贷:原材料——原料及主要材料(甲材料) 3216.00 应交税费——应交增值税(进项税额) 546.7222、借:固定资产——车床 24500.00应交税费——应交增值税(进项税额) 4080.00贷:银行存款 28580.0023、借:应付利息——应付短期借款利息 1200.00财务费用——利息 600.00贷:银行存款 1800.0024、(1) 借:应收账款——前进公司 140400.00贷:主营业务收入——901#产品 54000.00——902#产品 66000.00应交税费——应交增值税(销项税额) 20400.00 (2)借:主营业务收入——901#产品 24000.00应交税费——应交增值税(销项税额 4080.00贷:银行存款 27080.00应收账款——光华公司 1000.00 (3)借:库存商品——901#产品 13600.00贷:主营业务成本——901#产品 13600.0025、借:管理费用——办公费 1495.00贷:银行存款 1495.0026、借:应付职工薪酬——职工福利 3416.00贷:银行存款 3416.0027、借:应交税费——应交增值税 53500.00——应交城建说 4500.00——应交教育费附加 2500.00——应交所得税 75000.00贷:银行存款 135500.0028、(1)借:材料采购——铗钳280.00——扳手 135.00应交税费——应交增值税(进项税额) 70.55贷:银行存款 485.55 (2)借:周转材料——低值易耗品(铗钳) 160.00——低值易耗品(扳手) 150.00材料成本差异——低值易耗品 105.00贷:材料采购——铗钳280.00——扳手 135.0029、借:交易性金融资产——成本 20000.00贷:银行存款 20000.0030、借:营业外支出——违约金 1800.00贷:银行存款 1800.0031、(1)借:材料采购——煤12000.00应交税费——应交增值税(进项税额) 1700.00贷:银行存款 13700.00 (2)借:原材料——燃料(煤) 7500.00材料成本差异——燃料 4500.00贷:材料采购——煤12000.0032、(1)借:材料采购——包装箱 600.00应交税费——应交增值税(进项税额) 102.00贷:银行存款 702.00 (2)借:周转材料——包装物(包装箱) 500.00材料成本差异——低值易耗品 100.00贷:材料采购——包装箱 600.0033、借:制造费用——一车间(低值易耗品摊销) 12300.00——二车间(低值易耗品摊销) 13850.00——二车间(包装物摊销) 2000.00生产成本——辅助生产成本(机修车间) 12135.00管理费用——物料消耗 3000.00——低值易耗品摊销 3000.00贷:原材料——原料及主要材料(甲材料) 5660.00——原料及主要材料(乙材料) 4200.00——燃料(煤) 3000.00——辅助材料(油漆) 900.00周转材料——低值易耗品(工作服) 16200.00——低值易耗品(劳保鞋) 8100.00——低值易耗品(扳手) 600.00——低值易耗品(铗钳) 400.00——低值易耗品(专用工具) 5225.00——包装物(包装箱) 2000.0034、借:应收账款——前进公司 17199.00贷:主营业务收入——901#产品 4800.00——902#产品 9900.00应交税费——应交增值税(销项税额) 2499.0035、(1)借:材料采购——润滑油10620.00应交税费——应交增值税(进项税额) 1785.00贷:银行存款 12405.00 (2)借:原材料——辅助材料(润滑油) 10000.00材料成本差异——燃料 620.00贷:材料采购——润滑油10620.0036、借:管理费用——业务招待费 1800.00贷:银行存款 1800.0037、(1)借:固定资产清理 118000.00累计折旧 82000.00贷:固定资产——房屋 200000.00(2)借:银行存款 184000.00固定资产清理 184000.00(3)借:固定资产清理 2500.00贷:银行存款 2500.00中旬38、借:库存现金 300.00贷:营业外收入——罚没收入 300.0039、借:银行存款 1600.00贷:其他业务收入——固定资产租金收入 1600.0040、借:交易性金融资产——成本 80000.00投资收益 210.00贷:银行存款 80210.0041、(1)借:固定资产清理 12000.00累计折旧 24000.00贷:固定资产——锅炉 36000.00(2)借:银行存款 11280.00固定资产清理 11280.00(3)借:固定资产清理 600.00贷:银行存款 600.0042、(1)借:在建工程——出包工程(锅炉建造) 15000.00贷:银行存款 15000.00(2)借:固定资产——锅炉 265000.00贷:在建工程——出包工程(锅炉建造) 265000.0043、借:原材料——原料及主要材料(乙材料) 53200.00贷:材料采购——乙材料53000.00材料成本差异——原料及主要材料 200.0044、借:原材料——原料及主要材料(甲材料) 33960.00——原料及主要材料(乙材料) 42000.00贷:材料采购——甲材料 32160.00——乙材料 43050.00材料成本差异——原料及主要材料 750.0045-1 收料凭证汇总表(138)200×年12月12日原材料及主要材料差异率=%10025061050700070007000⨯+-=0燃料差异率==⨯++%100750010500450050027.78% 辅助材料差异率==⨯++%10011500624052040 3.15%外购半成品差异率==⨯+-%1003535070100300100-0.19% 低值易耗品差异率==⨯++%10031035300105300 1.14%包装物差异率==⨯++%100500236010060 5.59%46、借:银行存款 184743.00 贷:其他业务收入——甲材料 70400.00——乙材料 87500.00应交税费——应交增值税(销项税额) 26843.0047、借:长期借款 200000.00应付利息——应付长期借款利息 11000.00财务费用——利息费用 1000.00贷:银行存款 2120000.0048、借:银行存款 150000.00累计摊销 45000.00贷:无形资产——商标权 180000.00 应交税费——应交营业税 7500.00营业外收入——非流动资产处置得利 7500.0049、(1)借:待处理财产损溢——待处理流动资产损溢 100.00贷:库存现金 100.00 (2)借:其他应收款——出纳员 100.00贷:待处理财产损溢——待处理流动资产损溢 100.0050、借:制造费用——一车间(水费) 2800.00——二车间(水费) 3000.00——三车间(水费) 2400.00生产成本——辅助生产成本(机修车间) 1640.00管理费用——水费 1160.00贷:银行存款 11000.0051、借:制造费用——一车间(电费) 19300.00——二车间(电费) 18500.00——三车间(电费) 14600.00生产成本——辅助生产成本(机修车间) 4700.00管理费用——电费 12900.00贷:银行存款 11000.0052、借:管理费用——电话费 4000.00贷:银行存款 4000.0053、(1)借:库存现金 168006.00贷:银行存款 168006.00(2)借:应付职工薪酬——工资 168006.00贷:库存现金 168006.00(3)借:应付职工薪酬——工资 7794.00贷:其他应付款——房租 4654.00其他应收款——代垫职工家属医药费 3140.0054、借:应付职工薪酬——职工教育经费 3600.00贷:银行存款 3600.0055、借:银行存款 17550.00贷:其他业务收入——煤炭 15000.00应交税费——应交增值税(销项税额) 2550.0056、借:营业外支出——希望工程支出 2800.00贷:银行存款 2800.0057、借:销售费用——广告费 12000.00贷:银行存款 12000.0058、借:长期股权投资——投资成本 50895.00贷:原材料——原料及主要材料(甲材料) 42450.00 应交税费——应交增值税(销项税额) 7395.00营业外收入——股权投资差额 1050.0059、(1)借:固定资产——融资租入固定资产 28800.00贷:长期应付款——应付融资租费 28800.00 (2)借:长期应付款——应付融资租费 1200.00贷:银行存款 1200.00 60、借:应付职工薪酬——住房公积金 18000.00贷:银行存款 18000.00 61、借:应付职工薪酬——职工福利费 2000.00贷:银行存款 2000.00下旬62、借:财务费用——利息费用 6500.00贷:应付利息——应付短期借款利息 6500.00 63、(1)借:委托加工物资——修理备件 5738.11贷:原材料——原料及主要材料(甲材料) 5660.00 材料成本差异——原料及主要材料 78.11 (2)借:委托加工物资——修理备件 200.00贷:银行存款 200.00 64、(1)借:管理费用——房产税 4800.00——土地使用税 10000.00——车船税 11600.00贷:应交税费——应交房产税 4800.00——土地使用税 10000.00——车船税 11600.00 (2)借:应交税费——应交房产税 4800.00——土地使用税 10000.00——车船税 1160.00贷:银行存款 15960.00 65、借:管理费用——印花税 211.00贷:银行存款 211.00 66、借:委托加工物资——修理备件 1500.00应交税费——应交增值税(进项税额) 255.00贷:银行存款 1755.00 67、借:委托加工物资——修理备件 250.00贷:银行存款 250.0068、借:原材料——辅助材料(修理备件) 8000.00贷:委托加工物资——修理备件 7610.00 贷:材料成本差异——辅助材料 390.00 69、借:制造费用——一车间(书报费) 200.00——一车间(保险费) 660.00——二车间(书报费) 200.00——二车间(保险费) 666.00——三车间(书报费) 200.00——三车间(保险费) 600.00生产成本——辅助生产成本(机修车间) 312.00管理费用——书报费 1200.00——保险费 412.00贷:银行存款 4450.0070、借:管理费用——无形资产摊销 20000.00贷:无形资产——专利权 20000.0071、借:应付职工薪酬——工会经费 6500.00贷:银行存款 6500.0072、借:银行存款 30000.00应收股利——顺华股份有限公司 30000.0073、(1)借:固定资产——机器设备 6000.00贷:以前年度损益调整 6000.00 (2)借:以前年度损益调整 1500.00贷:应交税费——应交所得税 1500.00 (3)借:以前年度损益调整 450.00贷:盈余公积——法定盈余公积 450.00 (4)借:以前年度损益调整 4050.00贷:利润分配——未分配利润 4050.00 74、借:待处理财产损溢——待处理流动资产损溢 1600.00贷:库存商品——901#产品 1600.00 75、借:制造费用——一车间(折旧费) 8070.00——二车间(折旧费) 22348.00——三车间(折旧费) 14750.00生产成本——辅助生产成本(机修车间) 3240.00管理费用——折旧费 10240.00贷:累计折旧 58828.00 76、借:其他应收款——××保险公司 300.00管理费用——财产盘亏损失 1300.00贷:待处理财产损溢——待处理流动资产损溢 1600.0077-1 坏帐准备计算表(193)200×年12月31日会计复核制表借:坏账准备 3294.06贷:资产减值损失——计提的坏账准备 3294.0678-1 发出材料凭证汇总表(194)200×年12月31日1178—2发出材料应负担成本差异计算分配表 (195)200×年12月31日借:生产成本——基本生产—901#产品 848.70—902#产品 459.86——辅助生产成本 44.03制造费用——一车间 140.22——二车间 269.69管理费用 867.60贷:材料成本差异——燃料 2083.5——辅助材料 200.03——外购半成品 113.21——低值易耗品 347.99——包装物 111.8079、(1)借:生产成本——基本生产—901#产品 57880.00—902#产品 50120.00——辅助生产成本 5000.00制造费用——一车间 8420.00——二车间 7360.00——三车间 6220.00管理费用 35000.00销售费用 5800.00贷:应付职工薪酬——工资 175800.00(2)借:生产成本——基本生产—901#产品 8103.20—902#产品 7016.80——辅助生产成本 700.00制造费用——一车间 1178.80——二车间 1030.40——三车间 870.80管理费用 4900.00销售费用 812.00贷:应付职工薪酬——职工福利 24612.00 79-1 工资及福利费用分配表 (196)200×年12月31日80-1 工会经费、职工教育经费计提表(197)借:管理费用——工会经费 3516.00——职工教育经费 4395.00贷:应付职工薪酬——工会经费 3516.00——职工教育经费 4395.0081-1 辅助生产费用分配表(198)借:制造费用——一车间 9613.08——二车间 7476.84——三车间 9079.02管理费用 1602.09贷:生产成本——辅助生产成本 27771.0382-1制造费用分配表 (199)借:生产成本——基本生产成本——一车间(901#产品) 33430.40——一车间(902#产品) 29251.70——二车间(901#产品) 52460.80——二车间(902#产品) 41220.13——三车间(901#产品) 24360.00——三车间(902#产品) 24359.82贷:制造费用——一车间 62682.10——二车间 93680.93——三车间 48719.8283-1 生产成本计算单 (200) 车间名称:一车间产品名称:901# 产品200×年12月31日单位:元制表:83-2 生产成本计算单(201) 车间名称:一车间产品名称:902#产品200×年12月31日单位:元制表:……………………………………………………………………………………………………………………………83-3 生产成本计算单(202) 车间名称:二车间产品名称: 901# 产品200×年12月31日单位:元制表:……………………………………………………………………………………………………………………………83--4 生产成本计算单(203) 车间名称:二车间产品名称: 902# 产品200×年12月31日单位:元制表:83-5 生产成本计算单(204) 车间名称:三车间产品名称: 901# 产品200×年12月31日单位:元制表:……………………………………………………………………………………………………………………………83-6生产成本计算单(205)车间名称:三车间产品名称: 902# 产品200×年12月31日单位:元制表:………………………………………………………………………………………………………………………83—7 产品交库单(206)交库部门:生产部门200×年12月31日凭证编号:120产成品库:2#仓库83—7 产品交库单(206)交库部门:生产部门200×年12月31日凭证编号:121产成品库:3#仓库借:库存商品——901# 产品 441670.00——902# 产品 307440.00贷:生产成本——基本生产成本——901# 产品 441670.00——902# 产品 307440.00 84—1 材料销售成本计算表(208)200×年12月31日借:其他业务成本 143760.2贷:原材料——原料及主要材料(甲材料) 62260.00——原料及主要材料(乙材料) 70000.00——燃料(煤炭) 11500.2085—1 产品销售成本计算表(209)……………………………………………………………………………………………………………………………85—2 产品销售成本计算表(210)200×年12月31日借:主营业务成本——901#产品 318362.00——902#产品 257119.20贷:库存商品——901#产品 318362.00——902#产品 257119.286—1 增值税纳税申报表(实习用、简化)(211)申报日期 200×年12月31日借:应交税费——应交增值税(转出未交增值税) 162688.47贷:应交税费——未交增值税 162688.4787—1 营业税纳税申报表(212)经济性质:国有税征表3—2预算级次: 200×年12月金额:列至于角分借:固定资产清理 9200.00营业税金及附加 80.00贷:应交税费——应交营业税 9280.0088—1 城市维护建设税教育费附加申报表(213)经济性质:国有预算级次:所属日期:200×年12月贷:应交税费——应交城市维护建设税 12562.79——应交教育费附加 5384.0589、借:投资收益 60000.00长期股权投资——损益调整 60000.0090—1 土地增值税申报表(215)经济性质:国有预算级次:所属日期:200×年12月31日贷:应交税费——应交土地增值税 16290.0091-1内部转帐单(216) 200×年12月31日贷:营业外收入——非流动资产处置得利 38010.00(2)借:营业外支出——非流动资产处置损失 1320.00贷:固定资产清理 1320.00。

「会计凭证(一)」原始凭证的填制与审核(附填制实训及答案)2.按照填制手续及内容不同可分为:一次凭证、累计凭证和汇总凭证。

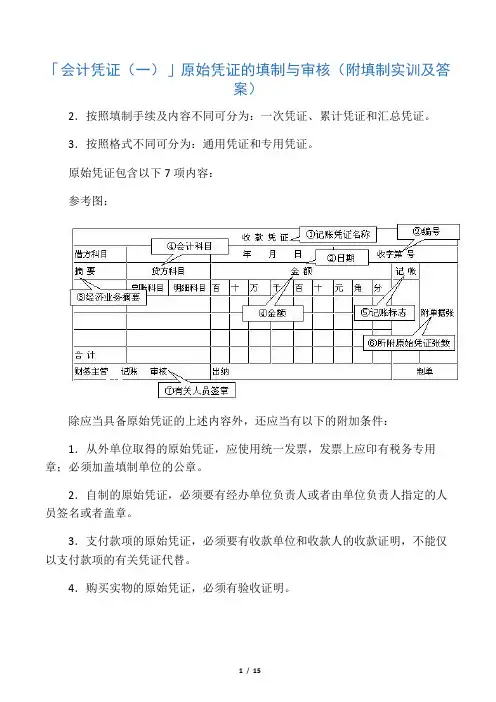

3.按照格式不同可分为:通用凭证和专用凭证。

原始凭证包含以下7项内容:参考图:除应当具备原始凭证的上述内容外,还应当有以下的附加条件:1.从外单位取得的原始凭证,应使用统一发票,发票上应印有税务专用章;必须加盖填制单位的公章。

2.自制的原始凭证,必须要有经办单位负责人或者由单位负责人指定的人员签名或者盖章。

3.支付款项的原始凭证,必须要有收款单位和收款人的收款证明,不能仅以支付款项的有关凭证代替。

4.购买实物的原始凭证,必须有验收证明。

5.销售货物发生退口并退还货款时,必须以退货发票、退货验收证明和对方的收款收据作为原始凭证。

6.职工公出借款填制的借款凭证,必须附在记账凭证之后。

7.经上级有关部门批准的经济业务事项,应当将批准文件作为原始凭证的附件。

填制要求:1.记录的内容、数字,必须真实可靠要真实,不得弄虚作假,不得伪造凭证。

2.项目必须逐项填列齐全,不得遗漏和省略;经办业务的有关部门和人员要认真审核,签名,确保内容完整。

3.手续完备。

自制原始凭证必须有经办单位领导人或者其他指定的人员签名盖章;对外开出的原始凭证必须加盖本单位公章;从外部取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员的签名盖章。

4.书写要清楚、规范:小写金额用阿拉伯数字逐个书写,不得写连笔字,在金额前要填写人民币符号“¥”,人民币符号“¥”与阿拉伯数字之间不得留有空白,金额数字一律填写到角分,无角分的,写“00”或符号“-”,有角无分的,分位写“0”,不得用符号“-”;大写金额用汉字壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整等,一律用正楷或行书字书写,大写金额前未印有“人民币”字样的,应加写“人民币”三个字,“人民币”字样和大写金额之间不得留有空白,大写金额到元或角为止的,后面要写“整”或“正”字,有分的,不写“整”或“正”字。

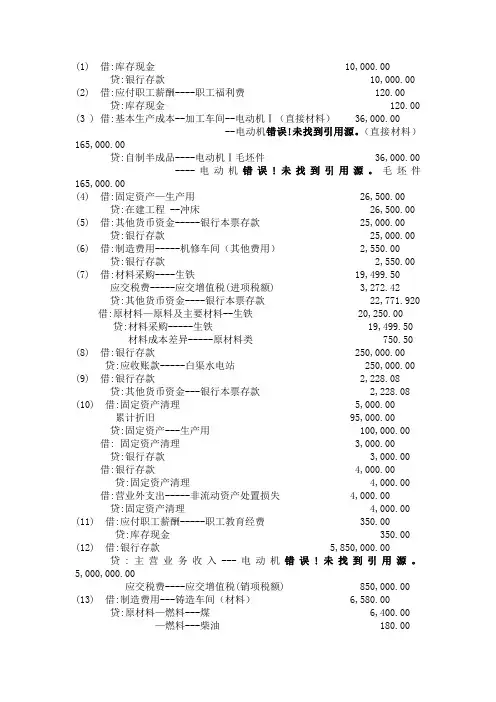

(1) 借:库存现金 10,000.00贷:银行存款 10,000.00 (2) 借:应付职工薪酬----职工福利费 120.00贷:库存现金 120.00 (3 ) 借:基本生产成本--加工车间--电动机Ⅰ(直接材料) 36,000.00--电动机错误!未找到引用源。

(直接材料)165,000.00贷:自制半成品----电动机Ⅰ毛坯件 36,000.00 ----电动机错误!未找到引用源。

毛坯件165,000.00(4) 借:固定资产—生产用 26,500.00贷:在建工程 --冲床 26,500.00 (5) 借:其他货币资金-----银行本票存款 25,000.00贷:银行存款 25,000.00 (6) 借:制造费用-----机修车间(其他费用) 2,550.00贷:银行存款 2,550.00 (7) 借:材料采购----生铁 19,499.50应交税费-----应交增值税(进项税额) 3,272.42贷:其他货币资金----银行本票存款 22,771.920 借:原材料—原料及主要材料--生铁 20,250.00 贷:材料采购-----生铁 19,499.50 材料成本差异-----原材料类 750.50 (8) 借:银行存款 250,000.00贷:应收账款-----白渠水电站 250,000.00 (9) 借:银行存款 2,228.08贷:其他货币资金---银行本票存款 2,228.08 (10) 借:固定资产清理 5,000.00累计折旧 95,000.00贷:固定资产---生产用 100,000.00 借: 固定资产清理 3,000.00 贷:银行存款 3,000.00 借:银行存款 4,000.00 贷:固定资产清理 4,000.00 借:营业外支出-----非流动资产处置损失 4,000.00 贷:固定资产清理 4,000.00 (11) 借:应付职工薪酬-----职工教育经费 350.00贷:库存现金 350.00 (12) 借:银行存款 5,850,000.00贷:主营业务收入---电动机错误!未找到引用源。

会计综合实训程琳记账凭证答案项目二1、下列项目中,不属于非流动负债的是()[单选题] *A.长期借款B.应付债券C.专项应付款D.预收的货款(正确答案)2、商标权有法定有效期限,一般商标权的有效期限为()。

[单选题] *A.5年B.10年(正确答案)C.15年D.20年3、某企业上年末“利润分配——未分配利润”科目借方余额为50 000元(属于五年以上亏损),本年度实现利润总额为1 000 000元,所得税税率为25%,无纳税调整项目,本年按照10%提取法定盈余公积,应为()元。

[单选题] *A.75 000B.71 250C.100 000D.70 000(正确答案)4、某企业上年末“利润分配——未分配利润”科目贷方余额为50 000元,本年度实现利润总额为1 000 000元,所得税税率为25%,无纳税调整项目,本年按照10%提取法定盈余公积,应为()元。

[单选题] *A.75 000(正确答案)B.78 750C.100 000D.70 0005、企业专设销售机构发生的办公费应计入()科目。

[单选题] *A.管理费用B.财务费用C.制造费用D.销售费用(正确答案)6、企业生产车间使用的固定资产发生的下列支出中,直接计入当期损益的是( )。

[单选题] *A.购入时发生的安装费用B.发生的装修费用C.购入时发生的运杂费D.发生的修理费(正确答案)7、企业购入的生产设备达到预定可使用状态前,其发生的专业人员服务费用计入()科目。

[单选题] *A.“固定资产”B.“制造费用”C.“在建工程”(正确答案)D.“工程物资”8、.(年浙江省第三次联考)下列项目中不需要进行会计核算的是()[单选题] *A签订销售合同(正确答案)B宣告发放现金股利C提现备发工资D结转本年亏损9、会计期末,如果企业所持有的非专利技术的账面价值高于其可回收金额的,应按其差额计入()。

[单选题] *A.其他业务成本B.资产减值损失(正确答案)C.无形资产D.营业外支出10、企业因自然灾害造成的损失,在扣除保险公司赔偿后应计入()。

15级专科《会计学原理及模拟实训》复习资料答案15级专科《会计学原理及模拟实训》复习资料注意事项:考试时请看清楚题⽬再作答,谢谢⼀、单项选择题(每⼩题备选答案中,只有⼀个符合题意的正确答案)1.会计核算应当以(A )作为记账本位币。

A.⼈民币B.外币C.港元D.澳门元2.会计核算应以实际发⽣的交易或事项为依据,如实反映企业财务状况,体现了(C)原则。

A.实质性B.明晰性C.客观性D.谨慎性3.在编制资产负债表时,把公司经理的个⼈财产与企业财产放在⼀起,违背了(A )。

A.客观性原则B.相关性原则C.重要性原则D.会计主体假设4.反映企业获利能⼒的会计要素是(C )。

A.资产B.负债C.利润D.所有者权益5.属于企业经营活动⽽形成的所有者权益是( C )。

A.实收资本B.留存收益C.资本公积D.股本6.下列资产中不属于企业拥有的是(C )。

A.⾃有房屋B.⽤现⾦购⼊的空调C.经营租⼊设备⼀台D.购⼊原材料价值117000元,但货款未付7.会计事项的财务处理应当在当期内进⾏是遵循(B )。

A.历史成本原则B.及时性原则C.明晰性原则8.下列负债中不属于流动负债的是(B )。

A.应付利润B.应付债券C.应交税费D.短期借款9.以下哪⼀项不属于资产项⽬?(D )A.应收票据B.预付账款C.应收账款D.预收账款10.下列会计凭证属于外来的原始凭证的是(B )。

A.销货发票B.进货发票C.记账凭证D.材料⼊库单11.汇总记账凭证账务处理程序的特点是( C )。

A.直接根据记账凭证逐笔登记总分类账B.根据记账凭证编制科⽬汇总表并据以登记总分类账C.先根据记账凭证定期编制汇总记账凭证,⽉末再根据汇总记账凭证登记总账。

D.⽇记账与总账合⼆为⼀,根据记账凭证直接登记⽇记总账,也完成了登记总账的⼯作。

12.实收资本是( B )的重要组成部分。

A.未分配利润B.所有者权益C.流动负债D.长期负债13.“限额领料单”属于( D )。

项目一财会书写任务3 书写中文大写数字2、(1)¥263.60应写成人民币贰佰陆拾叁元陆角整(2)¥430.60 应写成人民币肆佰叁拾元陆角整(3)¥1 361.00 应写成人民币壹仟叁佰陆拾壹元整(4)¥54 626.38 应写成人民币伍万肆仟陆佰贰拾陆元叁角捌分(5)¥20 400.72 应写成人民币贰万零肆佰元柒角贰分(6)¥3 420.05应写成人民币叁仟肆佰贰拾元零伍分(7)¥60 107.29应写成人民币陆万零壹佰零柒元贰角玖分(8)¥7 000 000.00应写成人民币柒佰万元整(9)¥4 000 000.52应写成人民币肆佰万元伍角贰分(10)¥19.00应写成人民币壹拾玖元整3、(注:相关签章略,下同)项目三填制原始凭证任务1 填制收发料凭证1、收料单供货单位:鸿达公司凭证编号:×××发票编号:3012122021年03月05日收料仓库:材料库2、收料单供货单位:伟星公司凭证编号:×××发票编号:5017 2021年03月07日收料仓库:材料库3、领料单领料单4、领料单领料单5、领料单6、限额领料单材料类别:原料领料单位:二车间2021年03月编号:×××用途:生产乙产品仓库:材料库主管:记账:仓库保管:×××经办人:×××任务2 填制收据、发票1、3400183130 安徽增值税专用发票 N Ο 00634901第一联 记账联 销售方记账凭证2、收 款 收 据 NO. 0515620单位盖章: 新华办公用品公司 会计: 出纳: ××× 经手人: ×××:任务3 填制票据和结算凭证1、2、中国工商银行 进账单 (收账通知) 32021年03月 06日此联是收款人开户银行交给收款人的收账通知3、项目二建账项目四编制记账凭证(任务一编制专用记账凭证)项目五登记会计账簿项目七结账项目八编制财务会计报告说明:1.见文件夹“项目1-8实训参考答案”2.本参考答案为作者应用会计电算化软件进行处理后引出的结果,可能有部分内容的格式与手工会计处理不完全一致,敬请调整。

企业会计模拟实训答案【篇一:会计实务操作模拟实训】s=txt>一、怎么能走上会计岗位其实,最难的就是怎么能得到第一次会计工作机会!即我们常说的“万事开头难”!通过本书中这套实操课程的认真学习,希望大家第一次去应聘时腰板能硬一些!能轻松闯过第一关!我们首先以手工方式从建账到做凭证、登账簿、编报表、整理归档做一遍,然后再以金蝶财务软件给大家演示讲解一遍。

学完后,不管是手工账还是软件记账,我们都能应对!在这里顺便提一下,现在财务软件的发展已经越来越成熟了,科技的发达令人不得不赞叹,以前会计月底仅仅为寻找1元的不平衡而挑灯夜战,现在依靠了计算机极大的解放了劳动力,省去了绝大部分基础计算工作,进而极大的提高了工作效率。

但是,我还是强烈建议大家最好在开始的时候先做一段时间的手工账,这样才能真正理解账务处理程序。

因为,财务软件除了开始的初始化比较麻烦、复杂(当然买软件时,软件公司帮助做),平时基本只需我们输入记账凭证,其他转账、记账、结账、出报表等工作点了鼠标后几秒钟就自动处理完了。

二、会计岗位有哪些?根据《会计基础工作规范》和有关制度的规定,会计工作岗位一般分为:总会计师(或行使总会计师职权)岗位;会计机构负责人(会计主管人员)岗位;出纳岗位;稽核岗位;资本、基金核算岗位;收入、支出、债权债务核算岗位;工资核算、成本费用核算、财务成果核算岗位;财产物资的收发、增减核算岗位;总账岗位;对外财务会计报告编制岗位;会计电算化岗位;会计档案管理岗位。

会计工作岗位可以一人一岗、一人多岗或一岗多人。

通常,在小型企业中,“一岗一人”、“一人多岗”的现象较多;而在大中型企业中,“一岗多人”的现象较多、较普遍。

实际工作中,可以根据每个企业的具体规模、管理要求等不同,设置会计岗位:出纳、库管、会计(可总可分:成本会计、往来会计、报税会计??)、会计主管、财务经理等。

三、日常会计工作中都需要我们做哪些具体的事情、具体该怎么做?(下面我一一分情况告诉大家)1.给小企业代理记账,即常常说到的代帐会计(包括自己在家或在会计公司)工作流程是:①月末或下月初,拿到混在一起的一个月的单据归类整理,把不能用的单据退回,应该有而没有的单据提示客户找到提供②③④⑤编制记账凭证,且要把原始凭证粘在记账凭证后面(左上对齐)登记账簿(现金、银行存款日记账、明细账、总账)编财务报表报税,甚至年初的工商年检。

一、上旬业务(1-50笔业务)所填制记账凭证:1.借:银行存款 46800贷:主营业务收入――甲产品 40000 贷:应交税费――应交增值税(销项税额) 68002.借:固定资产――机器设备(立式铣床) 62500应交税费――应交增值税(进项税额) 10200贷:银行存款 727003.借:销售费用――广告费 17500贷:银行存款 175004.借:在途物资――D材料 24930应交税费――应交增值税(进项税额) 4116贷:银行存款 290465.借:银行存款 800000贷:长期借款—本金 8000006.借:其他应收款—高鸿 1000贷:库存现金 10007.借:管理费用――办公费 5600贷:银行存款 56008.借:银行存款 150000贷:应收股利――北方机械厂 1500009.借:管理费用――职工教育经费 450贷:库存现金 45010.借:长期股权投资――海河机械厂 12000累计摊销 3000贷:无形资产――专利权 1500011.借:原材料――A材料 4000应交税费――应交增值税(进项税额) 680贷:应付账款――南京东风工厂 468012.借:固定资产――机器设备(传动设备) 120000贷:实收资本—光明 12000013.借:应付票据――宏达轴承厂 10000贷:银行存款 1000014.借:银行存款 631800贷:主营业务收入――乙产品 540000 应交税费――应交增值税(销项税额) 9180015.借:银行存款 113000贷:应收账款――北京科润 11300016.借:其他应收款――王刚 3000贷:银行存款 300017:借:银行存款 150000贷:其他应收款――北京保险公司 15000018.借:短期借款 20000贷:银行存款 2000019.借:制造费用――加工车间 2310贷:银行存款 231020借:原材料――A材料 100000 应交税费――应交增值税(进项税额) 17000 贷:银行存款 11700021.借:管理费用――水费 1458贷:银行存款 145822.借:管理费用――养路费 3000贷:银行存款 300023.借:银行存款 93600贷:主营业务收入――甲产品 80000 应交税费――应交增值税(销项税额) 1360024.借:库存现金 6000贷:银行存款 600025.借:固定资产清理 19000累计折旧 80000固定资产减值 1000贷:固定资产—机器设备(机床) 100000借:银行存款 800贷:固定资产清理 800借:固定资产清理贷:应交税费――应交增值税(销项税额)借:固定资产清理 400贷:银行存款 400借:营业外支出――清理损失贷:固定资产清理26. 借:原材料――B材料 155116应交税费――应交增值税(进项税额)26264贷:应付账款――沈阳科隆 18138027.借:银行存款 100000贷:短期借款――生产周转 10000028.借:财务费用――手续费 200贷:银行存款 20029.借:营业外支出――罚款支出 1000贷:银行存款 100030.借:应交税费――未交增值税 37000――应交营业税 3000――应交城建税 2800――教育费附加 1200 贷:银行存款 4400031.借:固定资产――其他(货车) 280000应交税费――应交增值税(进项税额) 47600 贷:银行存款 32760032.借:周转材料――手套 1000贷:库存现金 100033借:管理费用――业务招待费 4897贷:库存现金 489734.借:周转材料――木箱 15000应交税费――应交增值税(进项税额)2550贷:银行存款 1755035.借:原材料――C材料 147000应交税费――应交增值税(进项税额)24990 贷:应付票据――天津东方红设备厂 17199036.借:银行存款 157500贷:交易性金融资产–国库券 150000投资收益――国库券利息 750037.借:无形资产――专有技术 18000贷:银行存款 1800038.借:应收账款――沈阳机械厂 55310贷:主营业务收入――乙产品 45000其他业务收入――木箱 2000应交税费――应交增值税(销项税额)7990库存现金 320借:其他业务成本――木箱 1490贷:周转材料――木箱 149039.借:银行存款 13400贷:其他业务收入――转让专利权使用权 1340040.借:长期股权投资――海河机械厂 100000累计折旧 30000贷:固定资产――机器设备(铣床) 13000041.借:库存现金 3550贷:营业外收入――罚款收入 355042.借:银行存款 3550贷:库存现金 355043.借:应付账款――重庆机械厂 100000贷:银行存款 10000044.借:应收账款――北京通达 46800贷:主营业务收入――甲产品 40000 应交税费――应交增值税(销项税额) 6800借:销售费用――包装费1490贷:周转材料――木箱 149045.借:银行存款 158000贷:实收资本――华夏公司 15800046.借:周转材料――工作鞋 4000应交税费――应交增值税(进项说额) 680贷:银行存款 468047.借:管理费用――停车费 945贷:库存现金 94548.借:银行存款 1000贷:其他业务收入――租金收入 100049.借:原材料――A材料 50000应交税费――应交增值税(进项税额) 8500贷:应付账款――北京物资公司 5850050.借:原材料――B材料 146744应交税费――应交增值税(进项税额) 24876 贷:应付账款――大连机器厂 171620根据1-10日所填记账凭证编制科目汇总表(也可全月一次汇总)借方合计=贷方合计=4 30951.借:应付账款――重庆机械厂130000贷:银行存款13000052.借:原材料――C材料285000应交税费――应交增值税(进项税额)48450贷:应付账款――北京物资公司33345053.借:应付账款――长春新宇物资公司176000贷:银行存款17600054.借:固定资产――机器设备(机床)54267应交税费――应交增值税(进项税额) 9180贷:银行存款6344755.借:管理费用――租金700贷:银行存款70056.借:银行存款140000贷:应收账款――南京红星公司14000057.借:投资性房地产――六河纺织厂128000累计折旧60000贷:固定资产――房屋150000资本公积—其他资本公积3800058.借:固定资产清理67000累计折旧13000贷:固定资产――机器设备80000借:银行存款78000贷:固定资产清理78000借:固定资产清理1500贷:应交税费――应交增值税(销项税额) 1500借:固定资产清理9500贷:营业外收入――清理收益950059.借:管理费用――办公费79贷:库存现金7960.借:应付账款――北京物资公司100000贷:银行存款10000061.借:管理费用――业务招待费7000贷:银行存款700062. 借:管理费用――税金200贷:银行存款20063.借:管理费用――报刊费1980贷:银行存款198064.借:销售费用――广告费5680贷:银行存款568065.借:周转材料――低值易耗品(办公桌椅)30000应交税费――应交增值税(进项税额)5100贷:银行存款3510066.借:应收票据――福建万盛656520贷:主营业务收入――甲产品560000应交税费――应交增值税(销项税额)95200银行存款132067.借:管理费用――法律咨询费1300贷:银行存款130068.借:持有至到期投资—永安债券200000贷:银行存款20000069.借:营业外支出――罚款支出320贷:银行存款32070.借:库存现金50000贷:其他应付款――刘明50000借;银行存款50000贷:库存现金5000071.借:银行存款10530贷:其他业务收入――销售C材料9000应交税费――应交增值税(销项税额)153072.借:库存现金2000贷:银行存款200073.借:应收账款――上海五金564600贷:主营业务收入――甲产品480000应交税费――应交增值税(销项税额)84600 银行存款300074.借:管理费用――办公费2700库存现金300贷:其他应收款――王刚300075.借:在建工程――办公楼200000贷:银行存款20000076.借:固定资产――房屋(办公楼)520000 贷:在建工程――办公楼52000077.借:应付账款――哈尔滨物资公司503400 贷:营业外收入――其他50340078.借:可供出售金融资产—国库券100000贷:银行存款10000079.借:营业外支出――捐赠支出5076累计折旧3384贷:固定资产――机器设备846080.借:财务费用――手续费80贷:银行存款8081.借:银行存款196800财务费用――利息支出3200贷:应收票据――北京设备有限公司20000082.借:在建工程――锅炉40000应交税费—应交增值税(进项税额)6800 贷:银行存款46800借:在建工程――锅炉74190贷:原材料――A材料74190借:在建工程――锅炉贷:银行存款借:固定资产――机器设备(锅炉)贷:在建工程――锅炉83.借:应付职工薪酬----养老保险金48000----失业保险金2400----医疗保险金24000----住房公积金24000贷:银行存款9840084.借:固定资产――融资租入固定资产180000贷:长期应付款――北京宏达租赁公司180000借:长期应付款――北京宏达租赁公司5000贷:银行存款500085.借:应付职工薪酬----工资240000贷:银行存款225000其他应付款----代扣款1500086.借:原材料----A材料161395应交税费――应交增值税(进项税额)27305 贷:银行存款12700应付账款――长春新宇17600087.借:银行存款440000贷:持有至到期投资400000投资收益――债券利息4000088.借:应付职工薪酬----福利费600贷:库存现金600根据11-20日所填记账凭证编制科目汇总表(也可全月汇总一次)借方合计=贷方合计=5 81489.借:待处理财产损溢――待处理流动资产损益贷:原材料――C材料2808应交税费――应交增值税(进项税额转出)90.借:应收账款――北京车床厂374400贷:主营业务收入――甲产品320000应交税费――应交增值税(销项税额)5440091.借:管理费用――其他贷:待处理财产损溢――待处理流动资产损益92.借:银行存款789750贷:主营业务收入――乙产品675000应交税费――应交增值税(销项税额)11475093.借:坏账准备3000贷:应收账款――华丰工厂300094.借:委托加工物资――铸件29250贷:银行存款2925095.借:制造费用――铸造车间7350――加工车间6860――装配车间4550生产成本--辅助生产成本――机修车间1540――供电车间1750管理费用――折旧费14000其他业务成本――出租固定资产322贷:累计折旧3637296.借:资产减值损失13140贷:固定资产减值准备1314097 .借:制造费用――铸造车间3050――加工车间2690――装配车间2850生产成本--辅助生产成本――机修车间1215――供电车间1175管理费用――耗用周转材料10000贷:周转材料---- 低值易耗品2098098. 借:资产减值损失10625贷:无形资产减值准备1062599.借:生产成本――基本生产成本――甲产品――乙产品制造费用――铸造车间――加工车间――装配车间贷:原材料借:生产成本--辅助生产成本――机修车间――供电车间管理费用――材料费其他业务成本――销售材料委托加工物资—铸件贷:原材料100.借:固定资产――机器设备(磨床)15000贷:待处理财产损溢――待处理固定资产损益3000 累计折旧12000借:待处理财产损溢――待处理固定资产损益12000 累计折旧23000贷:固定资产――机器设备(铣床)35000101.借:生产成本--辅助生产成本――机修车间40000 贷:银行存款40000102.借:管理费用――税金62346贷:应交税费――应交房产税44184――应交土地使用税17362――应交车船使用税800103.借:生产成本――基本生产成本――甲产品――乙产品生产成本--辅助生产成本――机修车间――供电车间管理费用――工资费贷:应付职工薪酬――工资借:制造费用――铸造车间――加工车间――装配车间销售费用――工资费贷:应付职工薪酬――工资104. 借:生产成本――基本生产成本――甲产品――乙产品生产成本--辅助生产成本――机修车间――供电车间制造费用――铸造车间――加工车间――装配车间管理费用――工资销售费用――工资贷:应付职工薪酬――三险一金应付职工薪酬――职工福利105. 借:生产成本――基本生产成本――甲产品1570――乙产品1230 生产成本--辅助生产成本――机修车间320――供电车间288 制造费用――铸造车间160――加工车间240――装配车间160管理费用――工资752销售费用――工资80贷:应付职工薪酬――工会经费4800106.借:长期借款――本金100000贷:银行存款100000107.借;财务费用――利息支出8400贷:应付利息――利息费用8400108.借:管理费用――无形资产摊销440贷:累计摊销440109.借:银行存款2078贷:财务费用――利息收入2078110.借:制造费用――铸造车间――加工车间――装配车间管理费用――维修费贷:生产成本--辅助生产成本――机修车间借:生产成本――甲产品――乙产品制造费用――铸造车间――加工车间――装配车间管理费用――动力费贷:生产成本--辅助生产成本――供电车间111.借:财务费用――利息支出500应付利息39200贷:银行存款40700112. 借:生产成本――甲产品――乙产品贷:制造费用――铸造车间――加工车间――装配车间113.借:资产减值损失贷:坏账准备114.借:库存商品――甲产品――乙产品贷:生产成本――甲产品――乙产品115.借:营业外支出――清理损失12000贷:待处理财产损溢――待处理固定资产损益12000借: 待处理财产损溢――待处理固定资产损益3000 贷:营业外收入――清理收益3000116.借:主营业务成本――甲产品――乙产品贷:库存商品――甲产品――乙产品117.借:营业税金及附加――税金贷:应交税费――应交营业税借:应交税费—应交增值税(转出未交税金)贷:应交税费—未交增值税借:营业税金及附加贷:应交税费――应交城建税――教育费附加118.借:主营业务收入――甲产品――乙产品其他业务收入投资收益营业外收入贷:本年利润借:本年利润贷:主营业务成本营业税金及附加其他业务成本销售费用管理费用财务费用营业外支出资产减值损失119.借:所得税费用贷:应交税费――应交所得税借:本年利润贷:所得税费用借:本年利润贷;利润分配――未分配利润120.借:利润分配――提取盈余公积贷:盈余公积――公积金借:利润分配――提取任意公积金贷:盈余公积――任意公积金借:利润分配――应付利润贷:应付利润――应付宏光机械――应付张璐——应付冷辉借:利润分配――未分配利润贷:利润分配――提取盈余公积――提取任意公积金――应付利润根据21-31日所填记账凭证编制的科目汇总表:借方合计=贷方合计=16 096。

第1题、按照账户的用途和结构分类,“固定资产”账户属于(c 存盘账户)。

第2题、用以记录和证明经济业务的发生或完成情况,明确经济责任,并作为记账依据的会计凭证是( A 原始凭证)。

第3题、“限额领料单”按其填制方法属于(b累计凭证)。

第4题、当经济业务只涉及货币资金相互间的收付时,一般填制(b付款凭证)。

第5题、销售商品一批,部分货款已收回并存入银行,另有部分货款尚未收回,应填制(a 收款凭证和转账凭证)。

第6题、下列单据中属于自制原始凭证的是(c工资计算单)。

第7题、明细账从账簿的外表形式上看一般采用(b活页式)账簿。

第8题、在结账以前,如发现账簿记录有文字或数字错误,而记账凭证没错,应采用(a 划线更正法)进行错账更正。

第9题: 记账以后,如发现记账凭证和账簿记录的金额有错误(所记金额小于应记的正确金额),而应借、应贷的会计科目没有错误,应采用(c补充登记法)进行错账更正。

第10题: 对现金清查所采用的基本方法是(a实地盘点法)。

第11题: 清查银行存款所采用的方法一般是(d对账单法)。

第12题: 在实地盘存制下,平时在账簿中对财产物资(a只记增加数,不记减少数)。

第13题: “未达账项”是指单位与银行之间由于结算凭证传递的时间不同而造成的(c 一方已经入账,另一方尚未登记入账的账项)。

第14题: 结算往来款项的清查一般采用(c函证核对法)。

第15题: “待处理财产损溢”是一个(d双重性质的账户)。

第16题: 对财产清查中发现的财产物资盘亏,若属于定额内的自然损耗,应按规定转作(a管理费用)。

第17题: 财产物资的盘存制度有(c永续盘存制d实地盘存制)。

第18题: 下列不属于对外会计报表的是(d产品生产成本表)。

第19题: 下列属于静态报表的是(a资产负债表)。

第20题: 汇总会计报表与单位会计报表是会计报表按照(c编制单位)进行的分类。

第21题: 个别会计报表与合并会计报表是会计报表按照(d会计主体)进行的分类。

会计电算化专业《基础会计》课程模拟实验实施方案会计电算化专业是培养适应社会主义现代化建设需要的,德智体美劳全面发展的,基础较扎实,知识面较广,实践动手能力强,素质高,能够胜任企业电算化会计工作的高级应用性人才,《基础会计》是会计电算化专业的入门课程,是一门实践性、技术性很强的课程,需要学生在学习中不断模仿,仿真学习,增加感性认识。

按照高职高专教学目标要求和《基础会计》课程特点,会计电算化专业学生在学习本课程时完成基础会计模拟实验操作,为了《基础会计》模拟实验工作的顺利进行,特制定本实施方案.一、实验内容设计与目的《基础会计》课程实验是根据会计专业培养目标要求,配合会计基础课程和专业课程的教学而设计,实验所用经济业务选择一个小型企业一个完整会计期间内所发生的基本业务,其具体实验内容见附件一。

通过该《基础会计》课程实验,能使学生熟练掌握会计的基本操作,如填制凭证、登记帐簿、编制会计报表等,从而更好地理解会计入门知识。

二、实验学时安排《基础会计》课程实验学时为18学时,实验可采用随堂形式或集中形式进行,在授课都是指导下完成.三、实验要求1、对指导教师的要求各班实验指导教师由课程任课老师担任,指导教师应做到事前认真备课,事中耐心辅导学生,事后严格按评分标准实事求是地评定学生实验成绩。

2、对学生的要求学生应本着严肃认真的态度对待实验,实验中应严格按指导都是的要求按质按量完成实验。

3、对辅导员的要求各班辅导员应配合实验指导教师,做好学生的组织工作,并督促学生完成实验。

四、实验考核1、由指导教师根据学生完成实验的质量和学习态度评定,每个实验成绩各25分,共计100分。

2、实验成绩由学院教务科验收,不完成规定课程实验或完成实验不合格者,不能取得相应课程学分.附件一:《基础会计》实验内容实验一:建议学完第六章《会计凭证》后开出,本实验6学时。

(一)实验目的:通过实验掌握根据不同经济业务编制相应记账凭证的方法。

(二)实验资料资料1:渝西工厂200X年11月30日各账户的期末余额如表1所示:表1渝西工厂期末账户余额表200X年11月30日单位:元资料2、渝西工厂200X年12月份发生的经济业务如下:(1)1日,购入新设备一台,价款40 000元,增值税6 800元,以银行存款支付;另以现金200元支付运杂费。