最新第二章(简单线性回归模型)2-3答案

- 格式:doc

- 大小:145.00 KB

- 文档页数:4

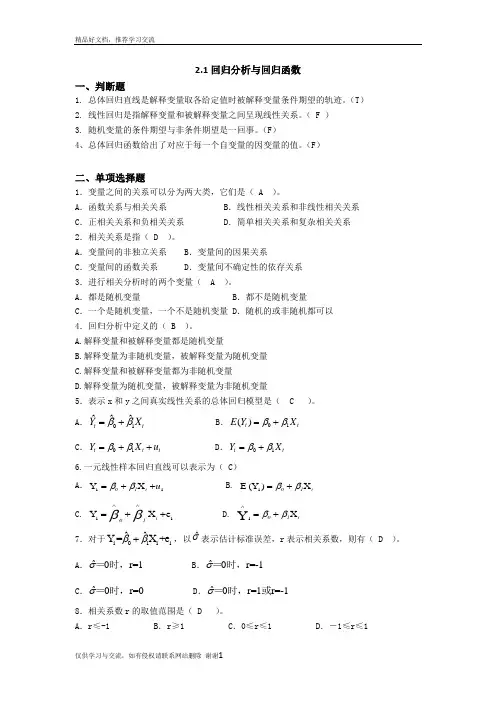

2.1回归分析与回归函数一、判断题1. 总体回归直线是解释变量取各给定值时被解释变量条件期望的轨迹。

(T )2. 线性回归是指解释变量和被解释变量之间呈现线性关系。

( F )3. 随机变量的条件期望与非条件期望是一回事。

(F )4、总体回归函数给出了对应于每一个自变量的因变量的值。

(F )二、单项选择题1.变量之间的关系可以分为两大类,它们是( A )。

A .函数关系与相关关系B .线性相关关系和非线性相关关系C .正相关关系和负相关关系D .简单相关关系和复杂相关关系2.相关关系是指( D )。

A .变量间的非独立关系B .变量间的因果关系C .变量间的函数关系D .变量间不确定性的依存关系3.进行相关分析时的两个变量( A )。

A .都是随机变量B .都不是随机变量C .一个是随机变量,一个不是随机变量D .随机的或非随机都可以4.回归分析中定义的( B )。

A.解释变量和被解释变量都是随机变量B.解释变量为非随机变量,被解释变量为随机变量C.解释变量和被解释变量都为非随机变量D.解释变量为随机变量,被解释变量为非随机变量5.表示x 和y 之间真实线性关系的总体回归模型是( C )。

A .01ˆˆˆt t Y X ββ=+B .01()t t E Y X ββ=+C .01t t t Y X u ββ=++D .01t t Y X ββ=+6.一元线性样本回归直线可以表示为( C )A .i i X Y u i 10++=ββ B. i 10X )(Y E i ββ+=C. i i e X Y ++=∧∧i 10ββ D. i 10X i Y ββ+=∧7.对于i 01i i ˆˆY =X +e ββ+,以ˆσ表示估计标准误差,r 表示相关系数,则有( D)。

A .ˆ0r=1σ=时,B .ˆ0r=-1σ=时,C .ˆ0r=0σ=时,D .ˆ0r=1r=-1σ=时,或8.相关系数r 的取值范围是( D )。

2.5 回归模型预测一、判断题1.fY ˆ是对个别值f Y 的点估计。

(F ) 2.预测区间的宽窄只与样本容量n 有关。

(F )3.fY ˆ对个别值f Y 的预测只受随机扰动项的影响。

(F ) 4.一般情况下,平均值的预测区间比个别值的预测区间宽。

(F )5.用回归模型进行预测时,预测普通情况和极端情况的精度是一样的。

(F )二、单项选择题1.某一特定的X 水平上,总体Y 分布的离散度越大,即2σ越大,则( A )。

A .预测区间越宽,精度越低B .预测区间越宽,预测误差越小C 预测区间越窄,精度越高D .预测区间越窄,预测误差越大2.在缩小参数估计量的置信区间时,我们通常不采用下面的那一项措施(D )。

A.增大样本容量nB. 预测普通情形而非极端情形C.提高模型的拟合优度D.提高样本观测值的分散度三、多项选择题1.计量经济预测的条件是(ABC )A .模型设定的关系式不变B .所估计的参数不变C.解释变量在预测期的取值已作出预测 D .没有对解释变量在预测期的取值进行过预测 E .无条件2.对被解释变量的预测可以分为(ABC )A.被解释变量平均值的点预测B.被解释变量平均值的区间预测C.被解释变量的个别值预测D.解释变量预测期取值的预测四、简答题1.为什么要对被解释变量的平均值以及个别值进行区间预测?答:由于抽样波动的存在,用样本估计出的被解释变量的平均值fY ˆ与总体真实平均值()f f X Y E 之间存在误差,并不总是相等。

而用fY ˆ对个别值f Y 进行预测时,除了上述提到的误差,还受随机扰动项的影响,使得总体真实平均值()f f X Y E 并不等于个别值f Y 。

一般而言,个别值的预测区间比平均值的预测区间更宽。

2.分别写出()f f X Y E 和f Y 的置信度为α-1的预测区间。

答:()ff X Y E :()⎪⎪⎪⎭⎫ ⎝⎛-+±∑22f 2f i x X X n 1t Y σαˆˆ;f Y :()⎪⎪⎪⎭⎫ ⎝⎛-++±∑22f 2f i x X X n 11t Y σαˆˆ。

第二章 一元线性回归分析思考与练习参考答案2.1 一元线性回归有哪些基本假定?答: 假设1、解释变量X 是确定性变量,Y 是随机变量;假设2、随机误差项ε具有零均值、同方差和不序列相关性: E(εi )=0 i=1,2, …,n Var (εi )=σ2 i=1,2, …,n Cov(εi, εj )=0 i≠j i,j= 1,2, …,n 假设3、随机误差项ε与解释变量X 之间不相关: Cov(X i , εi )=0 i=1,2, …,n假设4、ε服从零均值、同方差、零协方差的正态分布 εi ~N(0, σ2 ) i=1,2, …,n2.2 考虑过原点的线性回归模型 Y i =β1X i +εi i=1,2, …,n误差εi (i=1,2, …,n)仍满足基本假定。

求β1的最小二乘估计 解: 得:2.3 证明(2.27式),∑e i =0 ,∑e i X i =0 。

证明:∑∑+-=-=nii i ni X Y Y Y Q 121021))ˆˆ(()ˆ(ββ其中:即: ∑e i =0 ,∑e i X i =02.4回归方程E (Y )=β0+β1X 的参数β0,β1的最小二乘估计与最大似然估计在什么条件下等价?给出证明。

21112)ˆ()ˆ(ini i n i i i e X Y Y Y Q β∑∑==-=-=01ˆˆˆˆi i i i iY X e Y Y ββ=+=-0100ˆˆQQββ∂∂==∂∂答:由于εi ~N(0, σ2 ) i=1,2, …,n所以Y i =β0 + β1X i + εi ~N (β0+β1X i , σ2 ) 最大似然函数:使得Ln (L )最大的0ˆβ,1ˆβ就是β0,β1的最大似然估计值。

同时发现使得Ln (L )最大就是使得下式最小,上式恰好就是最小二乘估计的目标函数相同。

值得注意的是:最大似然估计是在εi ~N (0, σ2 )的假设下求得,最小二乘估计则不要求分布假设。

第二章 一元线性回归模型一、单项选择题1、D2、B 6、C 7、D 8、C 9、C 10、B11、B 12、B 13、B 14、D一、单项选择题1、设OLS 法得到的样本回归直线为1ˆi Y β=2ˆi i X e β++,以下说法正确的是( D ) A 、0i e ≠∑ B 、ˆ0i ieY ≠∑C 、ˆY Y ≠D 、0i ie X =∑ 2、回归分析中定义的 ( B )A 、解释变量和被解释变量都是随机变量B 、解释变量为非随机变量,被解释变量为随机变量C 、解释变量和被解释变量都为非随机变量D 、解释变量为随机变量,被解释变量为非随机变量6、在一元线性回归模型中,样本回归方程可表示为: ( C )A 、01tt t Y X ββμ=++ B 、(/)t t t Y E Y X μ=+C 、01ˆˆˆt t Y X ββ=+D 、01(/)t tE Y X X ββ=+ 7、最小二乘准则是指按使( )达到最小值的原则确定样本回归方程 ( D )A 、1n i i e=∑ B 、1n i i e =∑ C 、max i e D 、21ni i e=∑8、设Y 表示实际观测值,ˆY 表示OLS 回归估计值,则下列哪项成立 ( C )A 、ˆYY = B 、 ˆY Y = C 、ˆYY = D 、ˆY Y = 9、最大或然准则是按从模型中得到既得的n 组样本观测值的( )最大的准则确定样本回归方程。

( C )A 、离差平方和B 、均值C 、概率D 、方差10、一元线性回归模型01i i i Y X ββμ=++的最小二乘回归结果显示,残差平方和RSS=40.32,样本容量n=25,则回归模型的标准差σ为 ( B )A 、1.270B 、1.324C 、1.613D 、1.75311、参数i β的估计量ˆi β具备有效性是指 ( B ) A 、ˆ()0i Var β= B 、在iβ的所有线性无偏估计中ˆ()i Var β最小C 、ˆ0i i ββ-=D 、在iβ的所有线性无偏估计中ˆ()i i ββ-最小 12、反映由模型中解释变量所解释的那部分离差大小的是 ( B )A 、总离差平方和B 、回归平方和C 、残差平方和D 、可决系数13、总离差平方和TSS 、残差平方和RSS 与回归平方和ESS 三者的关系是 ( B )A 、TSS>RSS+ESSB 、TSS=RSS+ESSC 、TSS<RSS+ESSD 、TSS 2=RSS 2+ESS 214、对于回归模型01i i i Y X ββμ=++,i = 1,2,…,n检验01:0H β=时,所用的统计量1ˆ11ˆβββS -服从 ( D ) A 、2(2)n χ- B 、(1)t n -C 、2(1)n χ-D 、(2)t n -二、判断题二、判断题1、×2、×3、×4、√5、×6、×7、×8、×9、√ 10、√1、满足基本假设条件下,随机误差项i μ服从正态分布,但被解释变量Y 不一定服从正态分布。

2.1回归分析与回归函数一、判断题1. 总体回归直线是解释变量取各给定值时被解释变量条件期望的轨迹。

(T )2. 线性回归是指解释变量和被解释变量之间呈现线性关系。

( F )3. 随机变量的条件期望与非条件期望是一回事。

(F )4、总体回归函数给出了对应于每一个自变量的因变量的值。

(F )二、单项选择题1.变量之间的关系可以分为两大类,它们是( A )。

A .函数关系与相关关系B .线性相关关系和非线性相关关系C .正相关关系和负相关关系D .简单相关关系和复杂相关关系2.相关关系是指( D )。

A .变量间的非独立关系B .变量间的因果关系C .变量间的函数关系D .变量间不确定性的依存关系3.进行相关分析时的两个变量( A )。

A .都是随机变量B .都不是随机变量C .一个是随机变量,一个不是随机变量D .随机的或非随机都可以4.回归分析中定义的( B )。

A.解释变量和被解释变量都是随机变量B.解释变量为非随机变量,被解释变量为随机变量C.解释变量和被解释变量都为非随机变量D.解释变量为随机变量,被解释变量为非随机变量5.表示x 和y 之间真实线性关系的总体回归模型是( C )。

A .01ˆˆˆt t Y X ββ=+B .01()t t E Y X ββ=+C .01t t t Y X u ββ=++D .01t t Y X ββ=+6.一元线性样本回归直线可以表示为( C )A .i i X Y u i 10++=ββ B. i 10X )(Y E i ββ+=C. i i e X Y ++=∧∧i 10ββ D. i 10X i Y ββ+=∧7.对于i 01i i ˆˆY =X +e ββ+,以ˆσ表示估计标准误差,r 表示相关系数,则有( D)。

A .ˆ0r=1σ=时,B .ˆ0r=-1σ=时,C .ˆ0r=0σ=时,D .ˆ0r=1r=-1σ=时,或8.相关系数r 的取值范围是( D )。

1 1、令kids表示一名妇女生育孩子的数目,educ表示该妇女接受过教育的年数。生育率对教育年数的简单回归模型为 educkids

10

(1)随机扰动项包含什么样的因素?它们可能与教育水平相关吗? (2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释。

解答: (1)收入、年龄、家庭状况、政府的相关政策等也是影响生育率的重要的因素,在上述简单回归模型中,它们被包含在了随机扰动项之中。有些因素可能与增长率水平相关,如收入水平与教育水平往往呈正相关、年龄大小与教育水平呈负相关等。 (2)当归结在随机扰动项中的重要影响因素与模型中的教育水平educ相关时,上述回归模型不能够揭示教育对生育率在其他条件不变下的影响,因为这时出现解释变量与随机扰动项相关的情形,基本假设4不满足。

解答: (1)N为接受过N年教育的员工的总体平均起始薪金。当N为零时,平均薪金

为,因此表示没有接受过教育员工的平均起始薪金。是每单位N变化所引起的E的变化,即表示每多接受一年学校教育所对应的薪金增加值。 (2)OLS估计量ˆ和仍ˆ满足线性性、无偏性及有效性,因为这些性质的的成立无需随机扰动项的正态分布假设。 (3)如果t的分布未知,则所有的假设检验都是无效的。因为t检验与F检验是建立在的正态分布假设之上的。

2对于人均存款与人均收入之间的关系式tttYS使用美国36年的年度数据得如下估计模型,括号内为标准差:

)011.0()105.151(067.0105.384ˆttYS

2R =0.538 023.199ˆ

(1)的经济解释是什么? 2

(2)和的符号是什么?为什么?实际的符号与你的直觉一致吗?如果有冲突的话,你可以给出可能的原因吗? (3)对于拟合优度你有什么看法吗? (4)检验是否每一个回归系数都与零显著不同(在1%水平下)。同时对零假设和备择假设、检验统计值、其分布和自由度以及拒绝零假设的标准进行陈述。你的结论是什么?

精品好文档,推荐学习交流

仅供学习与交流,如有侵权请联系网站删除 谢谢

1

2.3拟合优度的度量

一、判断题

1.当2iyy确定时,2iyyˆ越小,表明模型的拟合优度越好。(F)

2.可以证明,可决系数2R高意味着每个回归系数都是可信任的。(F)

3.可决系数2R的大小不受到回归模型中所包含的解释变量个数的影响。(F)

4.任何两个计量经济模型的2R都是可以比较的。(F)

5.拟合优度2R的值越大,说明样本回归模型对数据的拟合程度越高。( T )

6.结构分析是2R高就足够了,作预测分析时仅要求可决系数高还不够。( F )

7.通过2R的高低可以进行显著性判断。(F)

8.2R是非随机变量。(F)

二、单项选择题

1.已知某一直线回归方程的可决系数为0.64,则解释变量与被解释变量间的线性相关系数

为( B )。

A.±0.64 B.±0.8 C.±0.4 D.±0.32

2.可决系数2R的取值范围是( C )。

A.2R≤-1 B.2R≥1 C.0≤2R≤1 D.-1≤2R≤1

3.下列说法中正确的是:( D )

A 如果模型的2R 很高,我们可以认为此模型的质量较好

B 如果模型的2R 较低,我们可以认为此模型的质量较差

C 如果某一参数不能通过显著性检验,我们应该剔除该解释变量

D 如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量

三、多项选择题

1.反映回归直线拟合优度的指标有( ACDE )。

A.相关系数 B.回归系数 C.样本可决系数

D.回归方程的标准差 E.剩余变差(或残差平方和)

2.对于样本回归直线i01iˆˆˆYX=,回归变差可以表示为( ABCDE )。

A.22iiiiˆYY-YY (-) (-) B.221iiˆXX(-)

C.22iiRYY(-) D.2iiˆYY(-)

E.1iiiiˆXXYY(-()-)

3.对于样本回归直线i01iˆˆˆYX=,ˆ为估计标准差,下列可决系数的算式中,正确的

有( ABCDE )。

A.2ii2iiˆYYYY(-)(-) B.2ii2iiˆYY1YY(-)-(-)

精品好文档,推荐学习交流

仅供学习与交流,如有侵权请联系网站删除 谢谢

2

C.221ii2iiˆXXYY(-)(-) D.1iiii2iiˆXXYYYY(-()-)(-)

E.22iiˆn-2)1YY(-(-)

4.可决系数2R可表示为( BCE )。

A.2RSSR=TSS B.2ESSR=TSS C.2RSSR=1-TSS

D.2ESSR=1-TSS E.2ESSR=ESS+RSS

5. RSS是指( ACDE )。

A.随机因素影响所引起的被解释变量的变差

B.解释变量变动所引起的被解释变量的变差

C.被解释变量的变差中,回归方程不能做出解释的部分

D.被解释变量的总变差与回归平方和之差

E.被解释变量的实际值与回归值的离差平方和

6.回归变差(或回归平方和)是指( BCD )。

A. 被解释变量的实际值与平均值的离差平方和

B. 被解释变量的回归值与平均值的离差平方和

C. 被解释变量的总变差与剩余变差之差

D. 解释变量变动所引起的被解释变量的变差

E. 随机因素影响所引起的被解释变量的变差

四、简答题

1.可决系数与相关系数的联系与区别。

答:联系:在一元回归中,可决系数在数值上等于简单线性相关系数的平方。区别:①可决

系数针对模型而言,说明的是模型中解释变量对被解释变量变差的解释程度,相关系数针对

两个变量而言,说明的是两个变量的线性依存程度;②可决系数度量的是不对称的因果关系,

相关系数度量的是对称的相关关系;③可决系数具有非负性,相关系数可正可负。

2. 可决系数的使用原则。

答:①切勿因2R的高或低轻易地否定或肯定一个模型;②在样本相同、被解释变量相同的

前提下可以比较不同模型的2R;③2R较高,一是意味着样本回归线对样本数据的拟合程度

较高,二是意味着所有解释变量联合起来对被解释变量的影响程度较高。

3、为什么用可决系数2R评价拟合优度,而不是用残差平方和作为评价标准?

答:可决系数R2=ESS/TSS=1-RSS/TSS,含义为由解释变量引起的被解释变量的变化占被解释

变量总变化的比重,用来判定回归直线拟合的优劣,该值越大说明拟合的越好;而残差平方

和与样本容量关系密切,当样本容量比较小时,残差平方和的值也比较小,尤其是不同样本

精品好文档,推荐学习交流

仅供学习与交流,如有侵权请联系网站删除 谢谢

3

得到的残差平方和是不能做比较的。此外,作为检验统计量的一般应是相对量而不能用绝对

量,因而不能使用残差平方和判断模型的拟合优度。

五、计算题

1.已知估计回归模型得

ii

ˆ

Y=81.72303.6541X

且2XX4432.1(-)=,2YY68113.6(-)=,

求可决系数和相关系数。

答:可决系数:22122()()bXXRYY=23.65414432.168113.6=0.8688

相关系数:20.86880.9321rR

2.已知相关系数r=0.6,回归方差的估计为

2

ˆ

8=

,样本容量n=62。

求:(1)残差平方和;(2)可决系数;(3)总变差。

答:(1)由于22ˆ2ten,22ˆ(2)(622)8480tRSSen。

(2)2220.60.36Rr

(3)2480750110.36RSSTSSR

儿童趣味发声练习

低年级:

1=D 2/4 《火车来啦》

5 6 5 4︱3 4 ︱ 5 5 ︱5—︱5 5 ︱5—‖

(师)火车 火车 来 了(生)呜 呜 呜 呜呜 呜

说明:练习U的发声与咬字,注意学生的口型。

1=C 2/4 《小猫钓鱼》

3 5 ⅰ 6 ︱5— ︱ 3 5 ⅰ 6 ︱5— ︱ ⅰ 0︱ ⅰ 6 ︱5 3︱

小猫 去钓 鱼, 小猫 去 钓 鱼, 哟! 大 鱼 小 鱼

2 2 3 2 ︱1— ‖

钓了许多 鱼。

说明:练习ǖ的发声与咬字,注意学生的口型。

1=F 3/4 《小宝宝要睡觉》

1—2︱3——︱3—2︱1——︱1—3︱2—1︱2——︱2——︱1—2︱3——︱

精品好文档,推荐学习交流

仅供学习与交流,如有侵权请联系网站删除 谢谢

4

风 不 吹, 树 不 摇, 鸟 儿也 不 叫, 小 宝 宝

3—2︱1——︱1—3︱2—2︱1——︱1——‖

快 睡 觉, 眼 睛 闭 闭 好!

说明:长达六拍的时值学生不容易唱够,要在气息控制上训练学生。

1=C 2/4 《小金鱼》

3 23 ︱1—︱5 56 ︱5—︱66 53 ︱2 23 ︱1— ‖

一 条 鱼 水 里 游 孤孤单单 在 发 愁 。

说明:此曲虽然是C调,但从F调起唱更适合学生。

1=F 2/4 《拍手唱歌笑呵呵》

1 1 1 3 ︱5 6 5 4 ︱3 1 2 2 ︱1— ︱1 1 1 3 ︱5 6 5 4 ︱3 1 2 2︱5—︱

你的 眼睛 里 有呀 有个 我, 我的 眼睛 里 有呀有 个 你,

4 . 4 ︱ 6 6 6 ︱3 . 3 ︱5 5 5 ︱1 1 1 3 ︱5 6 5 4 ︱3 1 2 2 ︱

我 们 每个 人, 对 呀 对面坐; 拍手 唱歌 笑呵呵, 笑呀 笑呵

1— ‖

呵

说明:唱歌时,可以让学生配×—,×× ,× ×× ,××× ,×× ××五种节奏的拍

手或跺脚。