2简单线性回归模型

- 格式:ppt

- 大小:635.50 KB

- 文档页数:60

i2 2一、判断题2.4 回归系数的区间估计和假设检验1. 如果零假设 H 0:B 2=0,在显著性水平 5%下不被拒绝,则认为 B 2 一定是 0。

(F )2. k 的置信度为(1 -)的置信区间指真实参数落入该区间的概率是(1 -)。

(F)3.假设检验为单侧检验还是双侧检验本质上取决于备择假设的形式。

(F )4.回归系数的显著性检验是用来检验解释变量对被解释变量有无显著解释能力的检验。

(T )二、单项选择题1. 对回归模型Y i = 0 + 1 X i + u i 进行检验时,通常假定u i 服从(C )。

A . N (0,2)B . t (n - 2)C . N (0,2)D . t (n )2. 用一组有 30 个观测值的样本估计模型Y i = 0 + 1 X i + u i ,在 0.05 的显著性水平下对1的显著性作t 检验,则1显著地不等于零的条件是其统计量t 大于( D )。

A . t 0.05 (30)B . t 0.025 (30))C . t 0.05 (28)D . t 0.025 (28)ˆ - 3. 回归模型Y =+ X + u 中,关于检验 H := 0 所用的统计量11, 下i1ii1列说法正确的是( D )。

A. 服从(2C .服从(2 n - 2) n - 1)B. 服从t (n - 1)D .服从t (n - 2)4. 用一组有 30 个观测值的样本估计模型 y t = b 0 + b 1x 1t + b 2x 2t + u t 后,在 0.05 的显著性水平上对b 1 的显著性作t 检验,则b 1 显著地不等于零的条件是其统计量t 大于等于( C ) A. t 0.05 (30) B. t 0.025 (28) C. t 0.025 (27) D. F 0.025 (1,28)三、简答题1. 当给定后,回归系数2的置信区间是什么样的? ⎡ ˆ ˆ ⎤答:总体方差已知时,置信区间为⎢2 - z ,2 + z ⎥ ;总体方差 未知 ⎢ ∑ x 2 ∑ x 2 ⎥ ⎣i i ⎦∑e2则使用ˆ 2=in - 2估计2:①样本容量充分大时,统计量仍服从正态,则置信区间为Var (ˆ ) 1∑ ix2 ∑ i x 2 ⎥ 22⎡ ˆ ˆ ˆ ˆ ⎤ ⎢2 - z ,2 + z ⎥ ;②样本容量较小时,统计量服从 t 分布,则置信区 ⎢ ∑ x 2 ∑ x 2 ⎥ ⎣i i ⎦⎡ 间为 ⎢ˆ2 - tˆ,ˆ2 + tˆ⎤ 。

第2章简单回归模型2.1复习笔记一、简单回归模型的定义1.简单线性回归模型一个简单的方程是:01y x uββ=++假定方程在所关注的总体中成立,它便定义了一个简单线性回归模型。

因为它把两个变量x 和y 联系起来,所以又把它称为两变量或者双变量线性回归模型。

变量u 称为误差项或者干扰项,表示除x 之外其他影响y 的因素。

1β就是y 与x 的关系式中的斜率参数,表示在其他条件不变的情况下,x 变化一个单位y 平均变化。

0β被称为截距参数,在一般的模型中除非有很强的理论依据说明模型没有截距项,否则一般情况下都要带上截距项。

2.回归术语表2-1简单回归的术语3.零条件均值假定(1)零条件均值u 的平均值与x 值无关。

可以把它写作:()()|E u x E u =当方程成立时,就说u 的均值独立于x。

(2)零条件均值假定的意义①零条件均值假定给出1β的另一种非常有用的解释。

以x 为条件取期望值,并利用()|0E u x =,便得到:()01|E y x xββ=+方程表明,总体回归函数(PRF)()|E y x 是x 的一个线性函数,线性意味着x 变化一个单位,将使y 的期望值改变1β。

对任何给定的x 值,y 的分布都以()|E y x 为中心。

1β就是斜率参数。

②给定零条件均值假定()|0E u x =,把方程中的y 看成两个部分是比较有用的。

一部分是表示()|E y x 的01x ββ+,被称为y 的系统部分,即由x 解释的那一部分,另一个部分是被称为非系统部分的u,即不能由x 解释的那一部分。

二、普通最小二乘法的推导1.最小二乘估计值从总体中找一个样本。

令(){} 1 i i x y i n =,:,…,表示从总体中抽取的一个容量为n 的随机样本。

01i i iy x u ββ=++在总体中,u 与x 不相关。

因此有:()()()0cov 0E u x u E xu ===,和用可观测变量x 和y 以及未知参数0β和1β表示为:()010E y x ββ--=()010E x y x ββ--=⎡⎤⎣⎦得到()0111ˆˆ0ni ii y x n ββ=--=∑和()0111ˆˆ0ni i ii x y x n ββ=--=∑这两个方程可用来解出0ˆβ和1ˆβ01ˆˆy x ββ=+则01ˆˆy x ββ=-一旦得到斜率估计值1ˆβ,则有:()111ˆˆ0niiii x y y x x ββ=⎡⎤---=⎣⎦∑整理后便得到:()()111ˆnniii i i i x yy x x x β==-=-∑∑根据求和运算的基本性质,有:()()211n ni i i i i x x x x x ==-=-∑∑()()()11nniii i i i x yy x x y y==-=--∑∑因此,只要有()21nii x x =->∑估计的斜率就为:()()()1121ˆnii i ni i xx y yx x β==--=-∑∑所给出的估计值称为0β和1β的普通最小二乘(OLS)估计值。

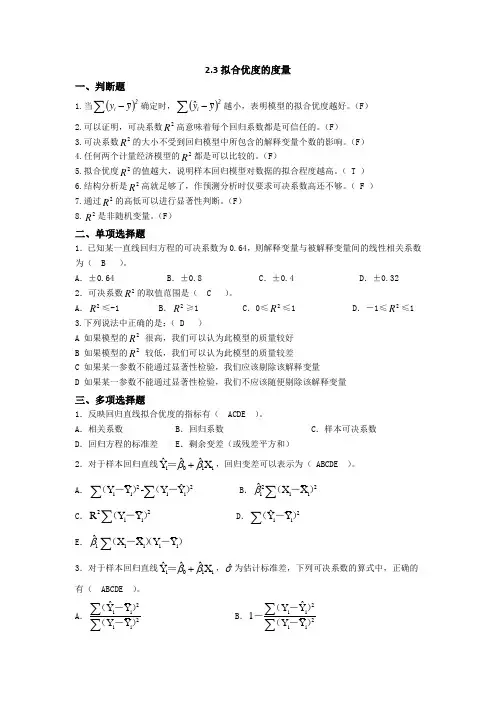

2.3拟合优度的度量一、判断题1.当()∑-2i y y 确定时,()∑-2iy y ˆ越小,表明模型的拟合优度越好。

(F ) 2.可以证明,可决系数高意味着每个回归系数都是可信任的。

(F ) 3.可决系数的大小不受到回归模型中所包含的解释变量个数的影响。

(F ) 4.任何两个计量经济模型的都是可以比较的。

(F )5.拟合优度的值越大,说明样本回归模型对数据的拟合程度越高。

( T )6.结构分析是高就足够了,作预测分析时仅要求可决系数高还不够。

( F )7.通过的高低可以进行显著性判断。

(F )8.是非随机变量。

(F )二、单项选择题1.已知某一直线回归方程的可决系数为0.64,则解释变量与被解释变量间的线性相关系数为( B )。

A .±0.64B .±0.8C .±0.4D .±0.32 2.可决系数的取值范围是( C )。

A .≤-1B .≥1C .0≤≤1D .-1≤≤1 3.下列说法中正确的是:( D )A 如果模型的2R 很高,我们可以认为此模型的质量较好B 如果模型的2R 较低,我们可以认为此模型的质量较差C 如果某一参数不能通过显著性检验,我们应该剔除该解释变量D 如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量三、多项选择题1.反映回归直线拟合优度的指标有( ACDE )。

A .相关系数B .回归系数C .样本可决系数D .回归方程的标准差E .剩余变差(或残差平方和)2.对于样本回归直线i 01i ˆˆˆY X ββ+=,回归变差可以表示为( ABCDE )。

A .22i i i i ˆY Y -Y Y ∑∑ (-) (-) B .221ii ˆX X β∑(-) C .22iiRY Y ∑(-) D .2iiˆY Y ∑(-) E .1iiiiˆX X Y Y β∑(-()-) 3.对于样本回归直线i 01iˆˆˆY X ββ+=,ˆσ为估计标准差,下列可决系数的算式中,正确的有( ABCDE )。

、判断题2 21. 当y y确定时,? y越小,表明模型的拟合优度越好。

(F)2. 可以证明,可决系数R2高意味着每个回归系数都是可信任的。

(F)3. 可决系数R2的大小不受到回归模型中所包含的解释变量个数的影响。

(F)4. 任何两个计量经济模型的R2都是可以比较的。

(F)5. 拟合优度R2的值越大,说明样本回归模型对数据的拟合程度越高。

(T)6. 结构分析是R2高就足够了,作预测分析时仅要求可决系数高还不够。

(F )7.通过R2的高低可以进行显著性判断。

(F)8.R2是非随机变量。

(F)二、单项选择题1. 已知某一直线回归方程的可决系数为0.64 , 则解释变量与被解释变量间的线性相关系数为(B )。

A.± 0.64B.± 0.8C.± 0.4D. ± 0.322. 可决系数R2的取值范围是(C)。

A.R2< -1B. R2> 1C.0< R2< 1D.—1 < R2< 13.下列说法中正确的是:(D )A如果模型的R2很高,我们可以认为此模型的质量较好B如果模型的R2较低,我们可以认为此模型的质量较差C如果某一参数不能通过显著性检验,我们应该剔除该解释变量D如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量三、多项选择题1. 反映回归直线拟合优度的指标有(ACDE )。

A. 相关系数 B .回归系数 C.样本可决系数D.回归方程的标准差E.剩余变差(或残差平方和)2•对于样本回归直线Y?= ?)?X j ,回归变差可以表示为(ABCDE )。

A. (丫厂Y i)2 - (Y i- Y?)2B . ?2(X i - X)2C. R2(Y i-Y i)2 D . (Y?i-Y)2E.? (X i-X(Y i—Y i)2.3拟合优度的度量3•对于样本回归直线丫j=乙F列可决系数的算式中,正确的有(ABCDE )。