企业资产负债表和损益表模板

- 格式:doc

- 大小:80.50 KB

- 文档页数:2

公司财务账务表格模板

1. 资产负债表模板,资产负债表是公司财务状况的一个重要指标,它展示了公司在特定日期的资产、负债和所有者权益的情况。

资产负债表模板通常包括资产、负债和所有者权益三大部分,可以清晰地展示公司的财务状况。

2. 损益表模板,损益表反映了公司在一定时期内的经营成果,包括营业收入、营业成本、营业利润等项目。

损益表模板可以帮助公司清晰地了解自己的盈利状况,为经营决策提供重要参考。

3. 现金流量表模板,现金流量表反映了公司在一定时期内的现金流入和流出情况,包括经营活动、投资活动和筹资活动的现金流量。

现金流量表模板可以帮助公司及时了解自己的现金状况,合理安排资金运作。

4. 总账模板,总账是公司所有账目的汇总表,记录了所有的交易和账目变动情况。

总账模板通常包括账户编号、日期、摘要、借方金额、贷方金额等项目,可以帮助公司清晰地记录和管理财务交易。

以上是一些常见的公司财务账务表格模板,它们可以帮助公司全面、准确地记录和管理财务信息,为公司的经营决策提供重要支持。

希望这些信息对你有所帮助。

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元人:制表人:利润表表2 公司名称:年月日制表人:现金流量表表3 公司名称:年月日表人:单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1—1 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1—3 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.预收、预付帐款明细表表1—5 公司名称:年月日单位:元短期借款、长期借款明细表表1—6 公司名称:年月日单位:元实收资本明细表表1—7公司名称:年月日单位:元资金周报表表1-8 公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项.收支月报表表1—9 公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10 公司名称: 年月日单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表表1—12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1—13 公司名称:年月日单位:元收入结构明细表表2—1 公司名称:年月日单位:元投资收益明细表表2—2公司名称:年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称: 年月日单位:元。

财务报表模板(全套)资产负债表表1公司名称:年月日单位负责人:财务负责人:制表人:利润表表2公司名称:年月日单位:元单位负责人:财务负责人: 制表人:现金流量表表3公司名称:年月日单位:元补充资料单位负责人:财务负责人: 制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1-3公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1-4说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5短期借款、长期借款明细表表1-6实收资本明细表表1-7公司名称:年月日单位:资金周报表表1-8公司名称:年月日单位:元收支月报表表1-9公司名称:年月日单位:元本月余额:短期投资明细表表1-10公司名称:年月日单位:元长期投资明细表表1-11公司名称:年月日单位:元固定资产明细表表1-12无形资产、长期待摊费用明细表表1-13收入结构明细表表2-1投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才群人投资收益费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4。

口袋中的…25_资产负债表、损益表、现金流表05 经济流的路径2009-05-27 11:39:01 阅读33 评论0 字号:大中小口袋中的经济常识25_资产负债表、损益表、现金流表各位大哥大姐: 我是Excel新手,现已知A,B列数据,欲求C=A-B,我现已知可以一个一个单元格的实现,但如何实现自动整列的生成C 列数据呢?选定C列,输入数组公式:{=A1:A35-B1:B35}。

比如从第二行开始每行第五列都是后面31列的和最佳答案E2=sum(F2:AJ2)公式按特定顺序计算数值。

Microsoft Excel 中的公式通常以等号(=) 开始,表示之后的字元为公式。

紧随等号之后的是需要计算的元素(运算体),各运算体之间以算术运算子分隔。

Excel 根据公式中运算子的特定顺序,由左至右计算公式。

运算子优先顺序若单一个公式中结合多个运算子,Microsoft Excel 会按照下表中显示的顺序来执行运算。

如果公式里面的运算子有相同的前导参照(例如,一个公式里面同时有乘法和除法运算子) Excel 会由左至右评估运算子。

运算子叙述: (冒号)(一个空格), (逗号)参照运算子–负(如-1 中)% 百分比^ 乘幂* 和/ 乘和除+ 和–加和减& 连线二个文字字串(连线)= < > <= >= <> 比较括号的使用若要变更评估顺序,请用括号围住最先计算的公式部份。

例如,下列的公式将得到11 因为於加法前先计算乘。

公式先2*3 然后与5 相加来得到结果。

=5+2*3与此相反。

如果您使用括号改变语法,Excel 先将5 加2,再将结果乘以3,得到结果21。

=(5+2)*3在下面范例中,公式第一部分中的括号表明Excel 应首先计算B4+25,然后再除以储存格D5、E5 和F5 中数值的和。

=(B4+25)/SUM(D5:F5)比如,在C1单元格中输入公式=A1*B1,在C2,C3等,整列都是这样的公式得出结果,为什么我拖动鼠标后,得到的不是用公式后的结果,却还是第一列相同的数字最佳答案工具,选项,重新计算手动计算改成自动计算确定就可以了公司的三个基本财务报表是:资产负债表、损益表和现金流量表。

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1—5公司名称:年月日短期借款、长期借款明细表表1-6公司名称:年月实收资本明细表表1—7公司名称:年月日资金周报表表1—8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月长期投资明细表表1—11公司名称:年月日固定资产明细表表1—12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2-1公司名称:年月日投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月。

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:利润表表2 公司名称:年月日单位:元单位负责人: 财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人: 财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1—1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.预收、预付帐款明细表表1-5公司名称:年月日短期借款、长期借款明细表表1—6公司名称:年月日实收资本明细表表1-7公司名称:年月日资金周报表表1-8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1—9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1—10公司名称:年月日长期投资明细表表公司名称:年月日固定资产明细表-12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2—1公司名称:年月日投资收益明细表表2—2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益.费用结构明细表表2—3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月日。

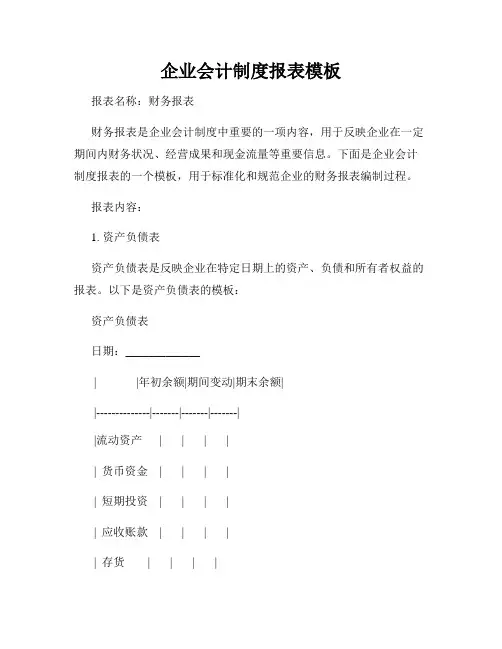

企业会计制度报表模板报表名称:财务报表财务报表是企业会计制度中重要的一项内容,用于反映企业在一定期间内财务状况、经营成果和现金流量等重要信息。

下面是企业会计制度报表的一个模板,用于标准化和规范企业的财务报表编制过程。

报表内容:1. 资产负债表资产负债表是反映企业在特定日期上的资产、负债和所有者权益的报表。

以下是资产负债表的模板:资产负债表日期:_____________| |年初余额|期间变动|期末余额||--------------|-------|-------|-------||流动资产 | | | || 货币资金 | | | || 短期投资 | | | || 应收账款 | | | || 存货 | | | || 合计 | | | ||固定资产 | | | || 无形资产 | | | || 长期投资 | | | || 其他长期资产| | | || 合计 | | | || 其他资产 | | | || 合计 | | | ||--------------|-------|-------|-------|| 资产总计 | | | ||--------------|-------|-------|-------|| |年初余额|期间变动|期末余额| |--------------|-------|-------|-------||流动负债 | | | || 短期借款 | | | || 应付账款 | | | || 应付工资 | | | || 其他流动负债| | | || 合计 | | | ||长期负债 | | | || 长期借款 | | | || 应付债券 | | | || 其他长期负债| | | || 合计 | | | || 其他负债 | | | || 合计 | | | ||--------------|-------|-------|-------|| 负债总计 | | | ||--------------|-------|-------|-------|| |年初余额|期间变动|期末余额| |--------------|-------|-------|-------||所有者权益 | | | || 实收资本 | | | || 资本公积 | | | || 未分配利润 | | | || 合计 | | | ||--------------|-------|-------|-------|| 权益总计 | | | ||--------------|-------|-------|-------||--------------|-------|-------|-------|| 负债和权益合计| | | ||--------------|-------|-------|-------|2. 利润表利润表是反映企业在特定期间内收入、费用和利润的报表。

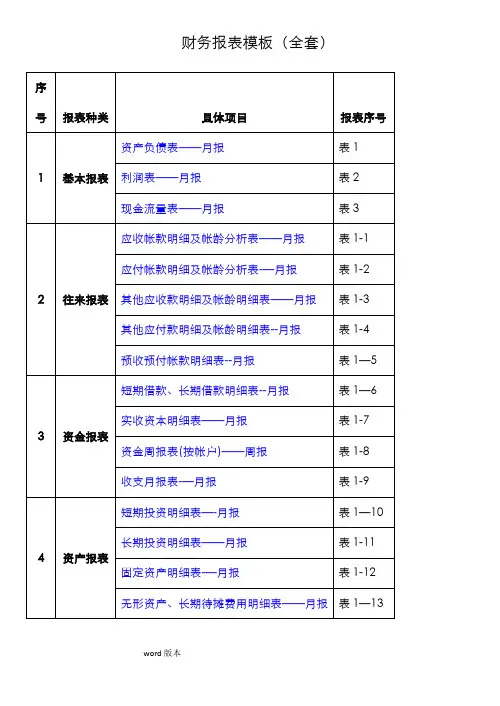

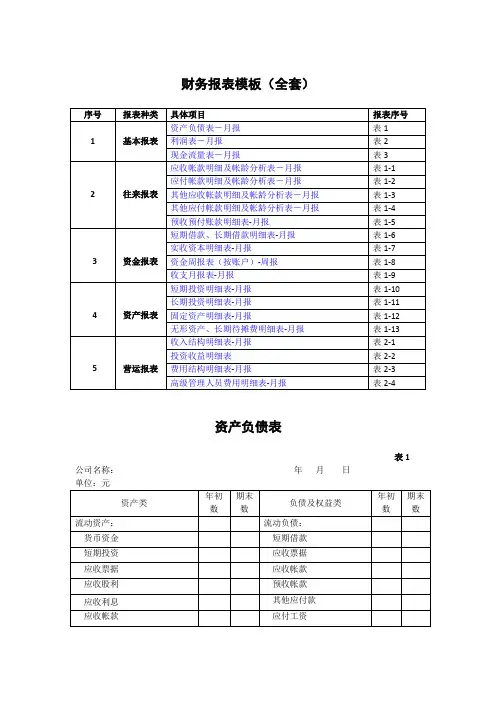

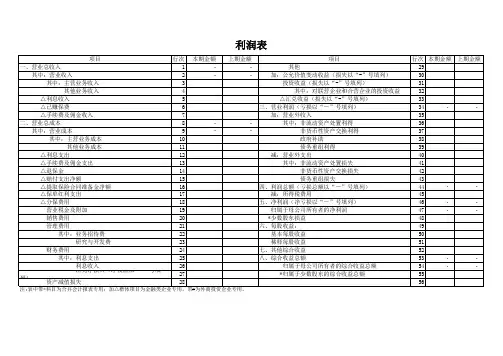

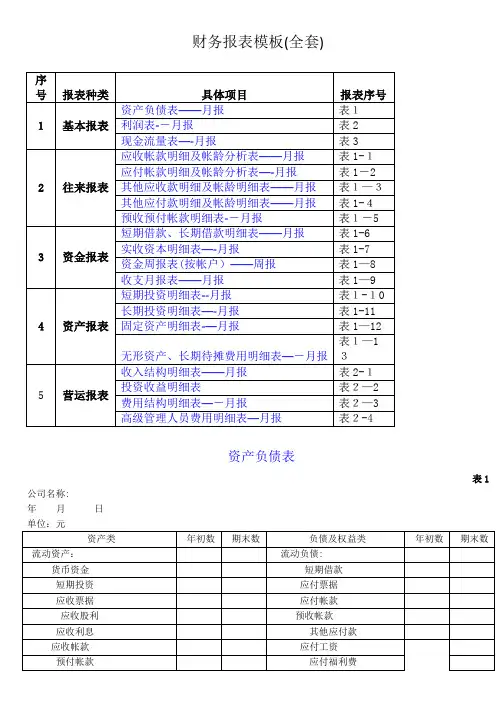

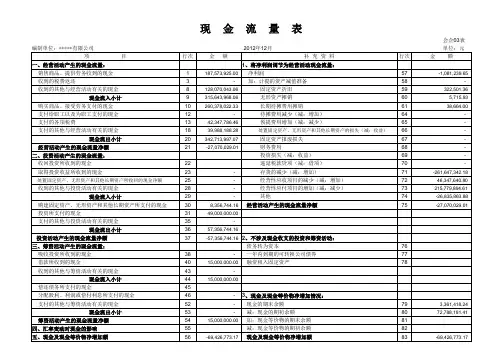

***.财务报表模板(全套)序号报表种类具体项目报表序号资产负债表 --月报表 11基本报表利润表 --月报表 2现金流量表 --月报表 3应收帐款明细及帐龄分析表 --月报表 1-1应付帐款明细及帐龄分析表 --月报表 1-2 2往来报表其他应收款明细及帐龄明细表 --月报表 1-3其他应付款明细及帐龄明细表 --月报表 1-4预收预付帐款明细表 --月报表 1-5短期借款、长期借款明细表 --月报表 1-6实收资本明细表 --月报表 1-7 3资金报表资金周报表(按帐户) --周报表 1-8收支月报表 --月报表 1-9短期投资明细表 --月报表 1-10 4资产报表长期投资明细表 --月报表 1-11 固定资产明细表 --月报表 1-12***.无形资产、长期待摊费用明细表--月报表 1-13收入结构明细表 --月报表 2-1投资收益明细表表 2-25营运报表费用结构明细表 --月报表 2-3高级管理人员费用明细表 -月报表 2-4资产负债表表 1 公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债 :货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资***.预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资 : 流动负债合计长期股权投资长期负债 :长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产 : 专项应付款固定资产原价其他长期负债减 :累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计***.在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:利润表表 2 公司名称:年月日单位:元项目本月数本年累计数***.一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税少数股东损益五、净利润单位负责人:财务负责人:.制表人:现金流量表公司名称:月日单位:元表3年行本月本年累计项目次数数一、经营活动产生的现金流量:1.销售商品、提供劳务收到的现金2.收到税费返还3.收到的其他与经营活动有关的现金现金流入小计1.购买商品、接受劳务支付的现金2.支付给职工对职工支付的现金3.支付的各项税费4.支付的其他与经营活动有关的现金现金流出小计.经营活动产生的现金流量净额二、投资活动产生的现金流量:1.收回投资所收到的现金2.取得投资收益所收到的现金3.处理固定资产、无形资产和其他长期资产而收到的现金净额4.收到的其他与投资活动有关的现金现金流入小计1.购建固定资产、无形资产和其他长期资产所支付的现金2.投资所支付的现金3.支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:1.吸收投资所收到的现金3.借款所收到的现金3.收到的其他与筹资活动有关的现金现金流入小计1.偿还债务所支付的现金2.分配股利或利润或偿付利息所支付的现金3.支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金净流量净额四、汇率变动对现金的影响额五、现金及现金等价物净增加额单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用的增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他少数股东本期收益经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产其他3、现金及等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物的净增加额单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元帐龄1 年以内1-2 年2-3 年 3 年以上对方名称期末余额比金额比例金额比例金额比例金额例一、外部单位及个人:二、内部单位:合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

会计报表季度报表的模版会计报表是企业向内外部利益相关方展示财务状况和业绩的重要工具,其中季度报表是企业每个季度期末编制的财务报表。

季度报表主要包括资产负债表、利润表和现金流量表。

下面将详细介绍这三个报表的模板和内容。

1.资产负债表:资产负债表是反映企业在特定日期的资产、负债和所有者权益的状态。

其模板一般分为三个部分:资产、负债和所有者权益。

具体内容如下:(1)资产部分包括:-流动资产:包括现金、应收账款、存货等能在短期内变现的资产。

-非流动资产:包括固定资产、无形资产、长期投资等无法短期变现的资产。

(2)负债部分包括:-流动负债:包括短期借款、应付账款、预收款等需在短期内偿还的负债。

-非流动负债:包括长期负债、递延所得税等需在较长时间内偿还的负债。

(3)所有者权益部分包括:-股本:包括普通股、优先股等股本构成。

-资本公积:包括资本溢价等与股本相关的资本账户。

-盈余公积:包括盈余留存、公积金等盈余分配的资金账户。

2.利润表:利润表是反映企业在特定时期内营业收入、成本和税前利润等信息的报表。

其模板一般分为两个部分:收入和费用。

具体内容如下:(1)收入部分包括:-营业收入:包括销售收入、服务收入等与企业主营业务相关的收入。

-其他收入:包括利息收入、投资收益等与企业非主营业务相关的收入。

(2)费用部分包括:-营业成本:包括原材料成本、人工成本等与企业主营业务相关的成本。

-营业费用:包括销售费用、管理费用等与企业经营活动相关的费用。

-财务费用:包括利息费用、汇兑损益等与企业融资活动相关的费用。

3.现金流量表:现金流量表是反映企业特定时期内现金流入、流出和净变动的报表。

其模板一般分为三个部分:经营活动、投资活动和筹资活动。

具体内容如下:(1)经营活动部分包括:-经营活动现金流入:包括销售商品、提供劳务收到的现金等与企业经营活动相关的现金流入。

-经营活动现金流出:包括购买商品、支付给职工以及支付的税费等与企业经营活动相关的现金流出。

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元单位负责人: 财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1—3 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1—5 公司名称: 年月日单位:元短期借款、长期借款明细表表1-6 公司名称: 年月日单位:元实收资本明细表表1—7公司名称:年月日单位:元资金周报表表1—8 公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项.收支月报表表1—9 公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10 公司名称:年月日单位:元长期投资明细表表1—11 公司名称:年月日单位:元固定资产明细表表1—12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13 公司名称:年月日单位:元收入结构明细表表2—1 公司名称: 年月日单位:元投资收益明细表表2—2公司名称: 年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。