外贸成本核算(举例)

- 格式:doc

- 大小:44.50 KB

- 文档页数:8

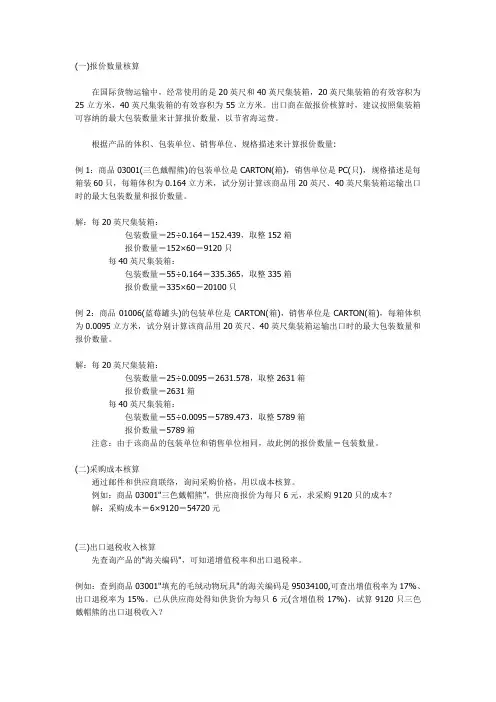

(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

例如:查到商品03001"填充的毛绒动物玩具"的海关编码是95034100,可查出增值税率为17%、出口退税率为15%。

实践中很多环节工厂给你算好了都是自己必须知道这个整体过程。

一. 核算成本以皮鞋为例,进货成本90.退税率14%,实际成本=进货成本--退税金额( 注: 退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%) X 14%=79.2308元/双二. 核算费用1. 国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12 X 贷款月份=3 X 6,000+(12,000+350+150+900+1500)+540,000 X 8%/12 X2=18,000+14900+7200=40100元单位货物所摊费用=40100元/6000双=6.6833元/双2. 银行手续费=报价X0.5% (视银行不同而不同)3. 客户佣金=报价X 3% (视客户不同而不同)4. 出口运费=3800/6000 X 8.25=5.2247元/双5. 出口保险费=报价X 110%X0.85%核算利润(利润=报价X 10%)关于FOB C3报价的核算:FOB C3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+ FOB C3报价X 3%+ FOBC3报价X0.5%+FOBC3报价X 10% = 85.914+FOBC3报价X( 3% +0.5% +10%)可以算出FOBC3报价=99.3227元=12.04美元/双2004年六月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%)20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4M*0.35M*0.38M.我方对外报价为每套25.10美元CFR 纽约,客户还价每套22美元CFR 纽约.现在需要我们考虑以下三个问题:1.按客户还价,核算我方盈亏情况.2.保持5%利润的还价情况3.保持8%利润的国内采购价调整情况.请计算:还价采用逆算法,1. 按照客户还价,算出我方是否能得到利润:外箱体积: 0.4 M * 0.35M*0.38M =0.0532CBM报价数量: 20尺柜(按25CBM计算)包装件数=25/0.0532=470箱(每箱装一套)销售收入=22 X 8.27 =181.94元退税金额=进货成本/(1+增值税率) X退税率=150-150/(1+17%) X9% =150-11.5385 = 138.4615元国内费用总额=运杂费900元+商检报关费200元+港杂费700元+业务费用1300元+其它费用950元=4050元每套餐具国内费用为4050/470=8.617元海运费=2250美元/470 X 8.27 =39.5901 元/套销售利润=销售收入---实际成本----国内费用---- 海运费= 181.94—138.4615-8.617-39.5901 = --- 4.7268元/套利润呈负数,为--- 4.7268元/套,亏损率为4.7286/181.94=2.60%2. 按照我方利润保持5%还价情况CFR 价=实际成本+国内费用+ 海运费+利润=138.4615+8.617+39.5901+ 报价X 5%将等式两边移项得:CFR价—报价X 5% =138.4615 +8.617+39.5901CFR价X ( 1--- 5%)= 186.6686CFR价= 186.6686/(1---5%)CFR价= 196.4933元/套196.4933元/8.27=23.7598美元/套我方保持5%的利润,每套可还价23.7598美元/套3. 按我方保持5%的利润率,进行国内采购价的调整计算实际成本=销售收入---销售利润—海运费---国内费用= 22 X 8.27 –22 X 8.27 X8% --39.5901 – 8.617= 181.94—14.5552—48.2071= 119.1777元/套进货成本=实际成本X ( 1 + 增值税率) / (1 + 增值税率—出口退税率)=119.1777 X ( 1 +17%) /( 1+ 17% --- 9%)=139.4379/ 1.08=129.1092元/套所以说,供应商要在原来价基础上降价20.9元才可以成交.单笔出口业务利润粗约估算办法单笔出口业务利润粗约估算办法单笔出口业务利润粗约估算办法(兼谈出口换汇成本)目前大多数外贸公司的外销业务的利润,主要在退税一块,当然也有些供不应求或高科技的产品,可能会有差价或附加利润.在大家都在低价倾销的情况下,这样的产品真的是凤毛麟角.如果哪位朋友有这样的产品或项目,一定跟朋友介绍推荐,先谢了.考虑到其它业务成本如银行费用\运费等,单笔业务外贸公司的利润大概如下:结汇收入+退税收入-业务成本-收购成本退税收入=收购成本(增殖税发票金额)/1.17*退税率打个比方,出口USD10000的玩具,外贸公司从玩具厂的收购价格是RMB85000,而实际上结汇之后外贸公司的RMB结汇收入只有RMB82700左右.玩具目前的退税率为15%,那么还有85000/1.17*15%=10897.44元的出口退税收入.也就是说外贸公司此笔出口业务的毛利润为(82700+85000/1.17*15%)-85000=8597.44元.换汇成本=出口成本(包括收购成本和业务成本)/出口收入就上面那笔业务来说,毛出口换汇成本为:85000/10000=8.5就目前本人做的日用品和工艺品的出口业务中,平均换汇成本在8.5左右,对于同行们来说,呵呵,应该还算非常不错的.这里介绍粗弱估算单笔业务利润的方法:报价=工厂收购价/换汇成本保本换汇成本=外汇牌价(就按8.26算)*(1+退税率) 利润=出口销售收入*(保本换汇成本-实际换汇成本)。

服装接单成本核算方法报价1. 面料价格+辅料价格+(特殊工艺)+工价+损耗+包装+运输=FOBFOB+保险+运费+报关+银行费+...=CIF 还有税费2. 针织按照重量计算成本梭织按照米数计算的3. 最合理门幅是必须的4. 针织服装用料公式(1)衣服用料=单件裁剪面积*平方米克重面料成本=用料*面料单价大身用料:(胸围+6CM)X(身长+6CM)X 2X 克重X (1+总损耗)袖子用料:(挂肩+袖口+4CM)X (袖长+4CM)X 2 X克重X(1+总损耗)领子用料:(领宽X2+2)X领高X 1 X 克重X (1+总损耗)每打衣服用料=大身用料+袖子用料+领子用料(2)裤子(横档+腿围+4CM)X(裤长+8CM)X 2 X克重X (1+总损耗)备注:以下仅供参考罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20%绒布:17-18% 色织布(大):27-32% 色织布(小):22-25%面料计算公式面料价格=纱价+织造价格+染价+其它(包括印花、开副定型、后道各工序)(一般地,开副定型价格:2000元/T)一个对排料没有经验的,要核算一件衣服的大概用料,最简单的用折算平方的方法,这也是最常用的,这针对的是普通的上衣,具体如下:前身=[(1/2胸围+1/2下摆)/2+前衣片的左右缝头]*(前衣长+长下缝头)/面料门幅后身=[(1/2胸围+1/2下摆)/2+后衣片的左右缝头]*(后衣长+上下缝头)/面料门幅袖子=[(袖肥+袖口)/2+每袖片左右缝头]*(袖长+上下缝头)/面料门幅领子=(领长*领宽)/门幅挂面=挂面宽*挂面长/门幅单衣用料=(前衣二片+后身+二只袖子+二层领子+二根挂面)*1.03+损耗一般棉衣的用料比单衣多,要加制版的余份.上衣面子:胸围≤120CM ---衣长+袖长+10CM+7CM(普通领)上衣夹里: 衣长+50CM裤子: 臀围≤120CM---裤长+10CM裤子:臀围>120CM---3/2裤长裤长=内长+前浪=外长(注是否连腰)上衣:胸围≥120CM---若无叠门,仍可照衣长+袖长+10CM+7CM上衣:胸围≥120CM且有叠门---衣长*35. 还是要凭经验的啦,一看就知道!!在加上少少损耗,如10%6. 面料成本核算1,纱支数与针织布的克重有何对应关系?比如144gsm的纯棉平布须用多少支数的纱?2,针织坯布在染色后克重的变化范围大约是多少?a目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如32S/1平纹布成品克重在135-145G/M2之间,而20S/1平纹布的成品克重在180-190G/M2.针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响.b按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧.全棉:40 x 40 + 40D 133 x 72 门幅:48/50“设:纱价33,000元/吨第一步:算出经纱条数:133 x 50(门幅)= 6650 (经条总数)40支化成Deniel. 5310(系数)/ 40D = 133 Deniel6650 x 133 / 9000(系数)=97。

贸易企业成本核算方法

1. 直接成本核算,嘿,这就像是盖房子先打牢地基一样重要!比如你进口一批货物,进价加上运费那就是直接成本啊,多简单明了。

2. 间接成本核算呢,就好比你做蛋糕时那些不那么显眼但又不可或缺的配料!像办公室的水电费呀,也是成本呢,可别小瞧了。

3. 分批法核算,这不就是把不同批次的货物分开算嘛,就好像给不同班级的同学算成绩,各算各的,多清楚啊!比如说不同时间购进的原材料,分开来算成本。

4. 分步法核算,哇哦,就像是走楼梯,一步一步来,每个步骤的成本都要算清楚呢!就像生产线上,每个阶段的成本都要好好统计。

5. 品种法核算,嘿,这就跟给不同品种的花分类一样嘛!比如不同款式的服装,各自核算它们的成本呀。

6. 作业成本法,这就好像是给每个工作任务都贴上标签算成本,超有意思的!比如说物流配送中的每个环节成本都单独算。

7. 标准成本法,这就像是有个标准在那衡量着,和实际对比下,多直观!好比规定了每件产品的标准成本是多少。

8. 变动成本法,哎呀呀,这就是专门盯着那些变动的成本呢,很关键的!像随着产量变化的那些成本,可得清楚知道。

9. 吸收成本法,就如同海绵吸水一样,把能算进来的成本都吸收进来啦!比如生产过程中的各种耗费都算进来。

我的观点结论:这些贸易企业成本核算方法各有特点和用处,都很重要,企业得根据自身实际情况选择合适的方法来准确核算成本,这样才能更好地发展啊!。

银行费用(元)601.92

90.288102.32660.19商品03001采购数量(只)FOB报价(美元/只)采购成本(元)各项费用(元)退税收入(元)FOB报价的利润额(元)

三色戴帽熊91200.8547206464.727015.386022.66

含税成本

6退税收入

0.7692实际成本 5.230820ft集装

箱包装件

152报价件数

9120国内费用

0.6429银行费用

报价*1%海运费 1.2212

保险费CIF报价*110%*0.88%

利润(元/只)报价的10%报价*10%

FOB报价CFR报价CIF报价

0.79990.96630.9769

USD0.8 PER CARTON FOB SHANGHAI(每只0.8美元上海港船上交货)

USD0.97 PER CARTON CFR MONTREAL(每只0.97美元成本加运费至蒙特利尔)

USD0.98 PER CARTON CIF MONTREAL(每只0.98美元成本加运保费至蒙特利尔)成本(元/只)费用(元/只)利润核算。

利润=报价金额-采购成本-各项费用+退税收入。

出口9120只三色戴帽熊的报价如下:。

外贸企业成本核算方法

1. 嘿,你知道吗,外贸企业成本核算方法之一就是直接成本法呀!就像你去买水果,那买水果的钱就是直接成本嘛!比如购买原材料的费用,这可不能含糊,得清楚算明白呀!

2. 还有哦,间接成本法也很重要呀!这就好像你组织一次聚会,场地费这些就是间接成本呀!像办公费用、水电费这些不直接与产品相关但又必须支出的,可别漏算了哟!

3. 哇塞,分批成本法也得重视呀!好比你做蛋糕,一批一批地去核算成本,多清晰明了啊!比如一批货物的运输费啥的,这样才能准确掌握每一批的成本情况呢!

4. 分步成本法也挺关键呢!就跟你跑长跑,一段一段地去看自己的进度似的。

像是生产流程中的各个阶段的成本,都得好好算算呢!

5. 标准成本法也不能少啊!这就如同有个标准在那照着走,能及时发现差异和问题呢!比如设定一个产品的标准成本,和实际对比一下,哎呀,问题就显而易见啦!

6. 那作业成本法也是很牛的呀!就好像把工作分成一个个小任务去核算成本,是不是很神奇?比如某项特定作业产生的成本,算清楚了才能做到心中有数嘛!

7. 最后呀,生命周期成本法很值得关注哟!这不就跟一个产品的一生一样嘛,从诞生到结束,所有成本都要考虑在内呀!想想看,要是漏算了某个阶段的成本,那不是亏大啦!

我的观点结论就是:这些外贸企业成本核算方法都各有特点和用处,企业可得根据实际情况灵活运用,才能把成本算得清清楚楚,明明白白,让企业更好地发展呀!。

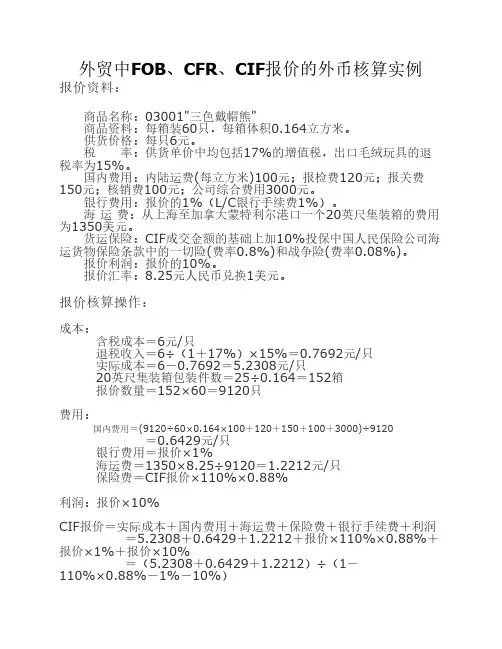

外贸中FOB、CFR、CIF报价的外币核算实例报价资料: 商品名称:03001"三色戴帽熊" 商品资料:每箱装60只,每箱体积0.164立方米。

供货价格:每只6元。

税 率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%。

国内费用:内陆运费(每立方米)100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元。

银行费用:报价的1%(L/C银行手续费1%)。

海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元。

货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)。

报价利润:报价的10%。

报价汇率:8.25元人民币兑换1美元。

报价核算操作:成本: 含税成本=6元/只 退税收入=6÷(1+17%)×15%=0.7692元/只 实际成本=6-0.7692=5.2308元/只 20英尺集装箱包装件数=25÷0.164=152箱 报价数量=152×60=9120只费用: 国内费用=(9120÷60×0.164×100+120+150+100+3000)÷9120 =0.6429元/只 银行费用=报价×1% 海运费=1350×8.25÷9120=1.2212元/只 保险费=CIF报价×110%×0.88%利润:报价×10%CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润 =5.2308+0.6429+1.2212+报价×110%×0.88%+报价×1%+报价×10% =(5.2308+0.6429+1.2212)÷(1-110%×0.88%-1%-10%) =7.0949÷0.88032÷8.25 =0.9769美元/只 出口9120只三色戴帽熊的报价如下(注:计算时保留4位小数,最后报价取小数点后2位): USD0.8 PER CARTON FOB SHANGHAI (每只0.8美元上海港船上交货) USD0.97 PER CARTON CFR MONTREAL(每只0.97美元成本加运费至蒙特利尔) USD0.98 PER CARTON CIF MONTREAL(每只0.98美元成本加运保费至蒙特利尔)提示:由以上报价不难看出,出口报价核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。

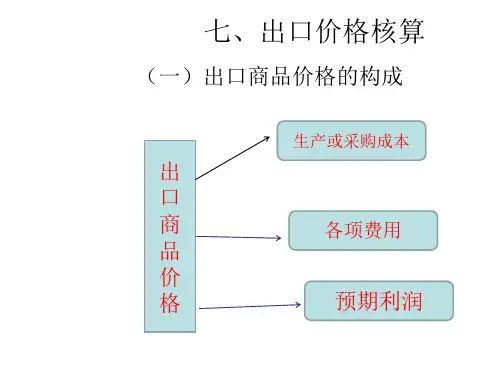

如何报价--外贸报价通常使用FOB、CFR、CIF三种价格。

对外报价核算时,应按照如下步骤进行:明确价格构成,确定价格构成。

确定成本、费用和利润的计算依据,然后将各部分合理汇总。

以下用实例说明三种贸易术语的对外报价核算:背景材料:吉信贸易公司收到爱尔兰公司求购6000双牛料面革腰高6英寸军靴(一个40英尺集装箱)的询盘,经了解每双军靴的进货成本人民币90元(含增值税 17%),进货总价:90X6000=540000元;出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港区港杂费900元,其他各种费用共计1500元。

吉信公司向银行贷款的年利率为8%,预计垫款两个月,银行手续费率为0.5%(按成交价计),出口军靴的退税率为14%,海运费:大连-都柏林,一个40英尺集装箱的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%佣金。

若吉信公司的预期利润为成交金额的10%,人民币对美元的汇率为8.25:1,试报每双军靴的FOB、CFR、CIF价格。

1、FOB、CFR和CIF三种价格的基本构成FOB:成本+国内费用+预期利润CFR:成本+国内费用+出口运费+预期利润CIF:成本+国内费用+出口运费++出口保险费+预期利润2、核算成本实际成本=进货成本-退税金额(退税金额=进货成本/(1+增值税率)X 退税率) =90-90/(1+17%)X14%=79.2308元/双3、核算费用(1)国内费用=包装费+(运杂费+商检费+报关费+港区港杂费+其他费用)+进货总价X贷款利率/12 X贷款月份=3*6000+(12000+350+150+900+1500)+540000*8%/12*2=18000+14900+7200=40100元单位货物所摊费用=40100元/6000双=6.683元/双(注:贷款利息通常烃进货成本为基础)(2) 银行手续费=报价*0.5%(3) 客户佣金=报价*3%(4) 出口运费=3800/6000*8.25=5.2247元/双(5) 出口保险费=报价*110%*0.85%4、核算利润(利润=报价*10%)5、三种贸易术语报价核算过程(1)FOBC3报价的核算FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.230+6.6833+FOBC3报价*3%+FOBC3报价*0.5%+FOBC3报价*10%=85.9141+FOBC3报介*(13.5%)等式两边移项得:FOBC3报价-FOBC3报价*13.5%=85.9141FOBCE报价=99.3227元折成美元:FOBC3=99.3227/8.25元=12.04美元/双(2)CFRC3报价的核算:CFR3报价=实际成本+国内费用+出口运费+客户佣金+银行手续费+预期利润=79.2308+6.6933+5.2247+CFRC3报价*3%+CFRC3报价*0.5%+CFRC3报价*10%等式两边移项并计算得CFRC3报价=105.3628元折成美元:CFRC3=105.3628/8.25=12.77美元/双(3)CIFC3报价的核算:CIFC3报价=实际成本+国内费用+出口运费+客户佣金+银行手续费+出口保险费+预期利润=79.2308+6.6833+5.2247+CIEFC3报价*3%+CIDFC3报价*0.5%+CIFC3报价*110%*0.85%+CIFC3报价*10%等式两边移项得:CIFC3报价=106.5079元折成美元:CIFC3=106.507/8.25=12.91美元6、三种价格对外报价(1)USD12.04/pair FOBC3 Dalian(每双12.04美元,包括3%佣金,大连港船上交货。

出口商品的成本核算 (出口报价的计算)一、税前计算法 (一) 公式:税前出口总成本(人民币)出口销售外汇净收入(美元) (二) 说明:1. 将出口换汇成本设定为银行外汇买价;2. 在出口总成本中不扣减出口退税收入即做税前;3. 出口总成本由两部分构成,即采购成本(含增值税)和出口费用(业务定额费、包干费);4. 出口销售外汇净收入即为出口商品外销的FOB 净价;5. 将出口退税额作为利润。

(三) 实例计算:某外贸企业外销300MT 矿产品到泰国。

成交条件为CIF 曼谷。

已知:每公吨货物海运运费为105美元,保险按发票金额110%投保中保条款海运一切险和战争险。

共计保险费率为0.9%。

该批货物的采购成本为每公吨9600元人民币,由厂家直运装船,每公吨国段运杂费为140元,包干费40元,其它业务定额费为5%(按采购成本计),银行外汇牌价(买价)USD 1 = RMB 6.32,该产品出口退税率为17%,现出口企业采用税前计算法。

请分别计算该产品FOB 、CFR 和CIF 报价以及利润额为多少?解:设出口销售外汇净收入为X ,求出当出口换汇成本固定为银行外汇买价USD 1 = RMB 6.32时的FOB 价格[ 9600( 1 + 5% )+ 140 + 40 ] RMB 6.32X USD 1X = 1632.42即FOB 报价 = USD 1632.42/MTCFR = FOB + F = 1632.42 + 105 =1737.42 即CFR 报价 = USD 1737.42/MTCFR即CIF 报价 = USD 1754.79/MT 每公吨货物的利润为:利 润 = 出口退税额 = 采购成本 ÷ 1.17 × 退税率= 9600 ÷ 1.17 × 17% = 9600 × 0.1453= 1394.88总利润 = 每公吨货物利润 × 成交数量 = 1394.88元 × 300MT = 418464元出口换汇成本 = = CIF= 1—投保加成×保险费率 CIF= 1737.42 = 1737.42 = USD 1754.79 /MT 1-110%×0.9% 0.9901二、定换汇成本计算法 (一) 公式:税后出口总成本(人民币)出口销售外汇净收入(美元)(二) 说明:1. 出口总成本(退税后)= 采购成本+出口费用-出口退税额; 2. 出口总成本(税后)由两部分构成,即实际成本(采购成本-出口退税额)和出口费用(业务定额费+包干费);3. 出口销售外汇净收入为出口商品外销的FOB 净价(该价格中不含佣金、折扣、海运运费、保险费);4. 出口企业一般在银行外汇买价基础上减去0.5元人民币作为利润;5. 利润额 =(外汇买价-定换汇成本)× 创汇金额(美元)。

一、出口报价核算20英寸集装箱的装货量:25÷(0.5×0.4×0.25)=500箱每台实际采购成本=供货价格-退税收人=160-160×5%÷(1+17%)≈153.1624(元)每台国内费用=﹙800+150+50+650+1200+900﹚÷500=7.5(元)每台出口运费=2500×6.6569÷500=33.2845(元)FOBC3=(153.1624+7.5)÷(1-3%-10%)÷6.6569≈27.74(美元)CFRC3=(153.1624+7.5+33.2845)÷(1-3%-10%)÷6.6569≈33.49(美元)CIFC3=(153.1624+7.5+33.2845)÷(1-110%×0.96%-3%-10%)÷6.6569≈33.90(美元)二、出口还价核算(1)对方还价US$ 30.50 CIF3利润额=30.5×(1-110%×0.96%-3%)×6.6569×500-(153.1624+7.5+33.2845)×500≈426.72(元)若接受外方公司的还价,我公司预计利润为人民币426.72元。

(2)经客户还价后实际采购成本=销售收入-保险费-佣金-公司利润(5%)-运费-国内费用=30.5×(1-110%×0.96%-3%-5%)×6.6569-33.2845-7.5≈143.864(元)我公司能接受的供货价格最高为:143.864÷[1-5%÷(1+17%)]≈150.29(元)(3)我公司再次报价每台实际采购成本=150-150×5%÷(1+17%)≈143.5898(元)国内费用及出口运费不变,分别为:7.5元和33.2845元CIF3=(143.5898+7.5+33.2845)÷(1-110%×0.96%-3%-8%)÷6.6569≈31.49(美元)三、出口成交核算成交数量:一个20英寸集装箱,共计500套成交单价:USD 31.49 /SET CIF3 NEW YORK国内供货价格:150元/套合同金额=31.49×500=15745(美元)总成交金额=15745×6.6569≈104812.89(元)实际采购成本=[150-150×5%÷(1+17%)]×500=71794.9(元)国内费用=800+150+50+650+1200+900=3750(元)出口运费=2500×6.6569=16642.25(元)保费=15745×6.6569×110%×0.96%=1106.824(元)佣金=15745×6.6569×3%=3144.387(元)成交利润额=销售收入-费用-实际采购成本=104812.89-(3750+16642.25+1106.824+3144.387)-71794.9=8374.529(元)成交利润率=8374.529÷104812.89×100%≈8.00%换汇成本=出口商品总成本(本币)FOB出口外汇净收入(外币)=(71794.9+3750)÷[15745×(1-110%×0.96%―3%)―2500]≈5.99RMB/USD出口成本预算表编号:JS-NC115日期:DEC.16th,2010 商品名称及规格:金山瓷霸茶具(JINSHANCIBA TEA SET)/NC115供货单位:厦门金刚钻陶瓷厂出口国家/地区: U.S.A.买方:U.S.ILUC CO.,LTD 出口报价:USD 31.49成交数量:500 SETS 当日汇率:6.6569装卸口岸/地点:从XIAMEN至NEW YORK 经由货号有关项目NC115收入栏J合同金额:(外币)15745V汇率:6.6569S成交金额:(本币)104812.8905成本栏收购价(含税进货价款)CHY 75000含增值税率:17 %扣除出口退税收入:CHY 3589.7450退税率: 5 %A.实际采购成本:(本币/外币)71794.90/10785.0350费用进货费用:运杂费:800商检费:150报关费:50港区港杂费:650公司业务费:1200其他费用:900B.国内费用(本币/外币)3750/563.3252出口总成本C:(FOB成本)(本币/外币)C=A+B 75544.9000/11348.3603出口运费F:(外币/本币)2500.0000/16642.2500计算标准和费率:20’FCLC&F成本(外币/本币):(C+F)13848.3603/92187.1500出口保费I:(外币/本币)166.2672/1106.8241投保险别及相应保费率:水渍险0.5% 碰损破碎险0.3% 战争险0.16%总保费率:0.96%栏费加 1 成投保金额:CHY 115294.1796CIF成本(外币/本币):(=C+F+I)14014.6275/93293.9741佣金C:(外币/本币)472.3500/3144.3867佣金率: 3 %计佣基数:CHY 104812.8905CIFC成本(外币/本币):(=C+F+I+C)14486.9775/96438.3605利润栏L成交利润(S-CIFC):CHY 8374.5300 成交利润率:8.00%主管部门意见:财务部门意见:总经理批示:复核:。

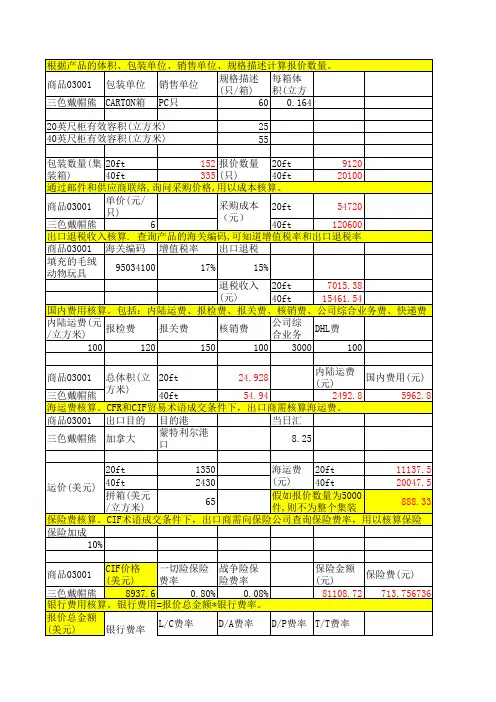

外贸成本核算(举例)(2008-12-04 11:23:24)转载标签:分类:服装外贸相关知识杂谈在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算记下产品展示中的"海关编码",在主页的"税则查询"中,输入"海关编码",点"搜索"按钮,查询增值税率和出口退税率。

例如:在产品展示中查到商品03001的海关编码是95034100。

在税则查询中,输入"95034100",点"搜索"按钮,可查出增值税率为17%、出口退税率为15%。

已从供应商处得知供货价为每只6元(含增值税17%),试算9120只三色戴帽熊的出口退税收入?解:退税收入=采购成本÷(1+增值税率)×出口退税率=6×9120÷(1+17%)×15%=7015.38元(四)国内费用核算国内费用包括:内陆运费、报检费、报关费、核销费、公司综合业务费、快递费。

在主页的"费用查询"中,查到内陆运费为每立方米100元,报检费120元,报关费150元,核销费100元,公司综合业务费3000元,DHL费100元。

其中:内陆运费=出口货物的总体积×100总体积=报价数量÷每箱包装数量×每箱体积例如:商品03001的描述为"每箱5打,每打12个",表示每箱可装60个,每箱体积0.164立方米,求报价数量为9120只的内陆运费是多少?解:总体积=9120÷60×0.164=24.928立方米内陆运费=24.928×100=2492.8元(五)海运费核算出口交易中,采用CFR、CIF贸易术语成交的条件下,出口商需核算海运费。

在出口交易中,集装箱类型的选用,货物的装箱方法对于出口商减少运费开支起着很大的作用。

货物外包装箱的尺码、重量,货物在集装箱内的配装、排放以及堆叠都有一定的讲究,需要在实践中摸索。

SimTrade根据货物的体积来计算运费。

我们以一个理论算法来规定20英尺和40英尺集装箱装箱数量的计算:20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

在核算海运费时,出口商首先要根据报价数量算出产品体积,再到"运费查询"页,找到对应该批货物目的港的运价。

如果报价数量正好够装整箱(20英尺或40英尺),则直接取其运价为海运费;如果不够装整箱,则用产品总体积×拼箱的价格来算出海运费。

由于运价都以美元显示,在核算完海运费后,应根据当天汇率换算成人民币。

例如:商品03001"三色戴帽熊"要出口到加拿大,目的港是蒙特利尔港口。

试分别计算报价数量为5000件和9120件的海运费。

解:第1步:计算产品体积在主页"产品展示"中,查到商品03001的体积是每箱0.164立方米,每箱装60只。

根据查到的产品资料,先计算产品体积。

报价数量为5000件,总体积=5000÷60×0.164=13.66立方米报价数量为9120件,总体积=9120÷60×0.164=24.928立方米第2步:查运价在主页"运费查询"中,查到运至加拿大蒙特利尔港的海运费分别是:每20英尺集装箱USD1350,每40英尺集装箱USD2430,拼箱每立方米USD65。

根据第1步计算出的体积结果来看,5000件的运费宜采用拼箱,9120件的海运费宜采用20尺集装箱。

报价数量为5000件,海运费=13.66×65=887.9美元报价数量为9120件,海运费=1350美元第3步:换算成人民币在主页"今日汇率"中,查到美元的汇率为8.25元人民币兑换1美元。

报价数量为5000件,海运费(人民币)=887.9×8.25=7325.175元报价数量为9120件,海运费(人民币)=1350×8.25=11137.5元(六)保险费核算出口交易中,在以CIF术语成交的情况下,出口商需要到主页"保险费"中查询保险费率,用以核算保险费。

公式如下:保险费=保险金额×保险费率保险金额=CIF货价×(1+保险加成率)在进出口贸易中,根据有关的国际惯例,保险加成率通常为10%。

出口商也可根据进口商的要求与保险公司约定不同的保险加成率。

例如:商品03001的CIF价格为USD8937.6,进口商要求按成交价格的110%投保一切险(保险费率0.8%)和战争险(保险费率0.08%),试计算出口商应付给保险公司的保险费用?解:保险金额=8937.6×110%=9831.36美元保险费=9831.36×(0.8%+0.08%)=86.52美元查人民币对美元汇率为8.25比1,换算人民币=86.52×8.25=713.79元提示:在我国出口业务中,CFR和CIF是两种常用的术语。

鉴于保险费是按CIF货价为基础的保险额计算的,两种术语价格应按下述方式换算。

由CIF换算成CFR价:CFR=CIF×[1-(1+保险加成率)×保险费率]由CFR换算成CIF价:CIF=CFR÷[1-(1+保险加成率)×保险费率](七)银行费用核算银行费用=报价总金额×银行费率不同的结汇方式,银行收取的费用也不同。

银行费率在主页的"费用查询"中可以查到。

例如:报价总金额为USD8846.4时,分别计算L/C、D/P、D/A、T/T的银行费用?解:第1步:查询费率在主页"费用查询"中查得L/C费率1%、D/A费率0.15%、D/P费率0.17%、T/T费率0.1%。

第2步:查询汇率在主页"今日汇率"中,查到美元的汇率为8.25元人民币兑换1美元。

第3步:计算银行费用L/C银行费用=8846.4×1%×8.25=729.83元D/P银行费用=8846.4×0.17%×8.25=124.07元D/A银行费用=8846.4×0.15%×8.25=109.47元T/T银行费用=8846.4×0.1%×8.25=72.98元(八)利润核算利润=报价金额-采购成本-各项费用+退税收入例如:商品03001,增值税率17%,退税率15%,体积每箱0.164立方米。

报价数量为9120只;FOB报价金额为每只0.8美元;采购成本为每只6元;报检费120元;报关费150元;内陆运费2492.8元;核销费100元;银行费用601.92元;公司综合业务费3000元,外币汇率为8.25元人民币兑1美元。

试计算该笔FOB报价的利润额?解:报价金额=0.8×9120×8.25=60192元采购成本=6×9120=54720元各项费用=120+150+2492.8+100+601.92+3000=6464.72元退税收入=54720÷(1+17%)×15%=7015.38元利润=60192-54720-6464.72+7015.38=6022.66元(九)FOB、CFR、CIF的外币报价核算报价资料:商品名称:03001"三色戴帽熊"商品资料:每箱装60只,每箱体积0.164立方米。

供货价格:每只6元。

税率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%。

国内费用:内陆运费(每立方米)100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元。

银行费用:报价的1%(L/C银行手续费1%)。

海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元。

货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)。

报价利润:报价的10%。

报价汇率:8.25元人民币兑换1美元。

报价核算操作:成本:含税成本=6元/只退税收入=6÷(1+17%)×15%=0.7692元/只实际成本=6-0.7692=5.2308元/只20英尺集装箱包装件数=25÷0.164=152箱报价数量=152×60=9120只费用:国内费用=(9120÷60×0.164×100+120+150+100+3000)÷9120=0.6429元/只银行费用=报价×1%海运费=1350×8.25÷9120=1.2212元/只保险费=CIF报价×110%×0.88%利润:报价×10%FOB报价=实际成本+国内费用+银行手续费+利润=5.2308+0.6429+报价×1%+报价×10%=(5.2308+0.6429)÷(1-1%-10%)=5.8737÷0.89÷8.25=0.7999美元/只CFR报价=实际成本+国内费用+海运费+银行手续费+利润=5.2308+0.6429+1.2212+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-1%-10%)=7.0949÷0.89÷8.25=0.9663美元/只CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润=5.2308+0.6429+1.2212+报价×110%×0.88%+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-110%×0.88%-1%-10%)=7.0949÷0.88032÷8.25=0.9769美元/只出口9120只三色戴帽熊的报价如下(注:计算时保留4位小数,最后报价取小数点后2位):USD0.8 PER CARTON FOB SHANGHAI (每只0.8美元上海港船上交货)USD0.97 PER CARTON CFR MONTREAL(每只0.97美元成本加运费至蒙特利尔)USD0.98 PER CARTON CIF MONTREAL(每只0.98美元成本加运保费至蒙特利尔)提示:由以上报价不难看出,出口报价核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。