报表及附注的勾稽关系-会计报表附注讲解

- 格式:ppt

- 大小:4.21 MB

- 文档页数:47

1、先说资产负债表、利润表和所有者权益变动表,这个关系主要体现在资产负债表的所有者权益部分和利润表之间,因为资产负债表是时点数,利润表是期间数,口径不同,所以勾稽关系也主要在所有者权益部分,毕竟利润表赚得的就是所有者的收益.当然事事无绝对,不能说资产负债表的未分配利润期末减期初一定等于当期净利润,因为可能还有分红这个减项,所以要看勾稽关系,最关键的还是所有者权变动表,这个表是时点数结合期间发生额,最清楚,但因为与经营关系不密切,编的人不多,看得人更少;2、还有就是资产负债表,利润表,现金流量表,这三个表的核心在现金流量表,可以说现金流量表的编制基础是资产表和利润表,一般来说,不看具体账,光靠前两个表,也可以把现金流量表的主要数字编出来,业务复杂的误差率要高一点,业务简单的,误差率就小,叔做过几家中型公司的现金流量表,只看两张表,编的数字一分不差.不过以上误差率指经营性现金流量净额,这个数字是现金流量表的核心,只要这个数字不出大差错,现金流量表就不能说编的不对.说起勾稽关系,我想先提出另外一个词——“复式记账”,有借必有贷、借贷必相等,正因为有这个恒等式,所以一项资产的增加意味着一项负债的增加或者另一项资产的减少,一项收入的增加意味着一项资产的增加或者一项负债的减少,一项成本的增加意味着一项资产的减少或者一项负债的增加,数字就是这样从一端到另一端、从一张表到另一张表流转.这是了解什么是勾稽关系的一个起点.资产负债表和利润表的勾稽关系:资产负债表和利润表本就是一体的,虽然你看到的资产负债表都是时点数—-年初数、期末数,而利润表是本期发生数,但是当你在资产负债表的年初数和期末数中间加上本期增减数之后,你就发现可以把利润表整个装到资产负债表中的所有者权益中的未分配利润项下。

利润表最终的结果“净利润”就是资产负债表“未分配利润”本期增减中的一个因子.资产负债利润表和现金流量表的勾稽关系:利润表上的收入不一定代表资产负债表上收到了货币资金(也就意味着不代表现金流量表上有现金流入),也可能是赊销带来的资产负债表上应收账款的增加,支出亦然。

财务三大报表之间所有的勾稽关系明细通俗易懂的讲解,不错!先看一看资产负债表,这张报表主要是告诉我们,在出报表的那一时刻,这个公司资产负债情况如何,是穷还是富,穷的话,穷到什么地步,富得话,富得是不是流油。

所以,这张报表,关键一点是看是什么时候出的,时点对这张报表的影响很大,因为,昨天穷,不一定今天就穷,今天富,不一定明天也一定也会福,三十年河东,四十年河西,没有一个人会在一辈子总是一个状况,对吧。

在这张报表时,最重要的一个“勾稽关系”就是资产等于负债加上权益。

如何理解呢,就是,我现在拥有的一切,不外乎来源于两个方面,一个是本来就是自己的,另一个就是借来的,自己有的,再加上借来的,当然就是我现在拥有的一切。

在会计上,目前我拥有的一切,就叫资产,而借来的钱,就是负债,自己的,就叫权益。

这就是资产负债表最重要的内部“勾稽关系”。

再看一看利润表或损益表,这张报表主要是告诉我们,在一段时间里,这个公司损益情况如何,就是说,在一段时间里,是赚了还是赔了,如是赚了,赚多少,如果是赔了,赔多少。

所以,这张报表关键一点,就是看这段时间有多长,一般是一个月,一个季度或一年的时间。

在这张表里,最重要的一个“勾稽关系”就是收入减去成本费用,等于利润,这个关系就太简单,就不用多解释了。

我们再看一看现金流量表,这张报表主要是告诉我们,在一段时间里,这个公司收进了多少现金,付出去了多少现金,还余下多少现金在银行里。

这张报表的关键也是要看这段时间有多长了,这一点同利益表或损益表一样。

在这张表里,最重要的一个“勾稽关系”就是流入的现金减去流出的现金,等于余下的现金,这个关系也十分简单,就不用多解释了。

讲到这里,大家可能觉得,会计报表真是太简单了,这些关系真是小学生都东西。

是的,这是从大的层面上来说,是很简单的,因为必尽是表内的关系,大多数是一些加加减减,然后汇总,只要明白各个项目内的加减关系,同时计算没有什么问题,一般不会出什么错。

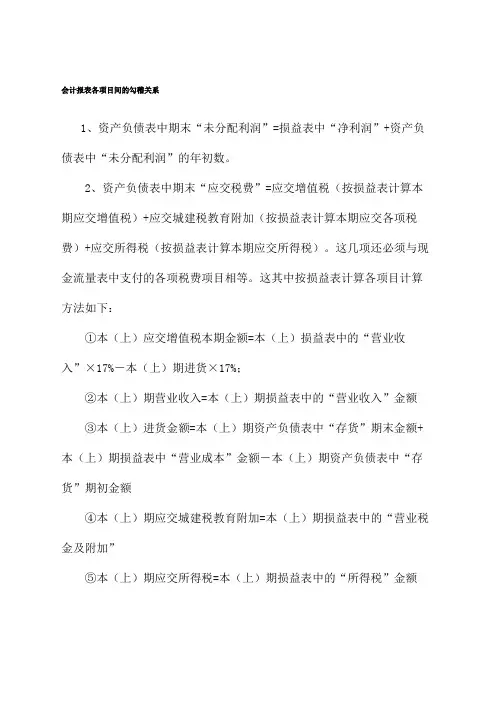

会计报表各项目间的勾稽关系1、资产负债表中期末“未分配利润”=损益表中“净利润”+资产负债表中“未分配利润”的年初数。

2、资产负债表中期末“应交税费”=应交增值税(按损益表计算本期应交增值税)+应交城建税教育附加(按损益表计算本期应交各项税费)+应交所得税(按损益表计算本期应交所得税)。

这几项还必须与现金流量表中支付的各项税费项目相等。

这其中按损益表计算各项目计算方法如下:①本(上)应交增值税本期金额=本(上)损益表中的“营业收入”×17%-本(上)期进货×17%;②本(上)期营业收入=本(上)期损益表中的“营业收入”金额③本(上)进货金额=本(上)期资产负债表中“存货”期末金额+本(上)期损益表中“营业成本”金额-本(上)期资产负债表中“存货”期初金额④本(上)期应交城建税教育附加=本(上)期损益表中的“营业税金及附加”⑤本(上)期应交所得税=本(上)期损益表中的“所得税”金额⑥本(上)期应交城建税教育附加=本(上)期应交增值税(7或5%+3%)⑦若是小规模纳税人则以上都不考虑,可以用以下公式:⑧应交增值税=损益表中“营业收入”×3%,(报表中的营业收入是不含税价)。

⑨应交城建税教育附加=应交增值税(损益表中“营业收入”×3%)×(7或5%+3%)⑩应交所得税=损益表中的“所得税”金额3、现金流量表中的“现金及现金等价物净额”=资产负责表中“货币资金”期末金额-期初金额4、现金流量表中“销售商品、提供劳务收到的现金”=损益表中“主营业务收入”+“其他业务收入”+按损益表中(“主营业务收入”+“其他业务收入”)计算的应交税金(应交增值税——销项税额(参照前面计算方法得来))+资产负债表中(“应收账款”本期增加数)+(“应收票据”本期增加数)+(“预收账款”本期增加数)-当期计提的“坏账准备”。

5、现金流量表中“购买商品、接受劳务支付的现金”=损益表中“主营业务成本”+其他业务成本 +资产负债表中“存货”期末价值-“存货”期初价值)+应交税金(应交增值税——进项税额(参照前面计算方法得来))+(“应付账款”期初数-“应付账款”期末数)+(“应付票据”期初数-“应付票据”期末数)+(“预付账款”期末数-“预付账款”期初数)+/-特殊调整事项的处理(特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。

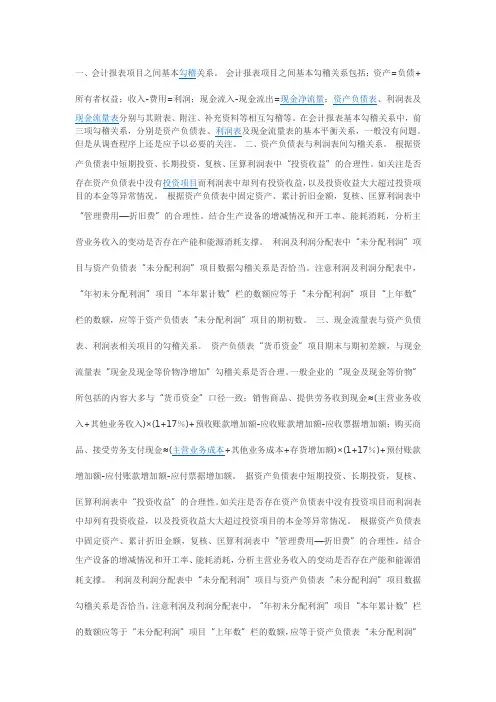

一、会计报表项目之间基本勾稽关系。

会计报表项目之间基本勾稽关系包括:资产=负债+所有者权益;收入-费用=利润;现金流入-现金流出=现金净流量;资产负债表、利润表及现金流量表分别与其附表、附注、补充资料等相互勾稽等。

在会计报表基本勾稽关系中,前三项勾稽关系,分别是资产负债表、利润表及现金流量表的基本平衡关系,一般没有问题。

但是从调查程序上还是应予以必要的关注。

二、资产负债表与利润表间勾稽关系。

根据资产负债表中短期投资、长期投资,复核、匡算利润表中“投资收益”的合理性。

如关注是否存在资产负债表中没有投资项目而利润表中却列有投资收益,以及投资收益大大超过投资项目的本金等异常情况。

根据资产负债表中固定资产、累计折旧金额,复核、匡算利润表中“管理费用—折旧费”的合理性。

结合生产设备的增减情况和开工率、能耗消耗,分析主营业务收入的变动是否存在产能和能源消耗支撑。

利润及利润分配表中“未分配利润”项目与资产负债表“未分配利润”项目数据勾稽关系是否恰当。

注意利润及利润分配表中,“年初未分配利润”项目“本年累计数”栏的数额应等于“未分配利润”项目“上年数”栏的数额,应等于资产负债表“未分配利润”项目的期初数。

三、现金流量表与资产负债表、利润表相关项目的勾稽关系。

资产负债表“货币资金”项目期末与期初差额,与现金流量表“现金及现金等价物净增加”勾稽关系是否合理。

一般企业的“现金及现金等价物”所包括的内容大多与“货币资金”口径一致;销售商品、提供劳务收到现金≈(主营业务收入+其他业务收入)×(1+17%)+预收账款增加额-应收账款增加额-应收票据增加额;购买商品、接受劳务支付现金≈(主营业务成本+其他业务成本+存货增加额)×(1+17%)+预付账款增加额-应付账款增加额-应付票据增加额。

据资产负债表中短期投资、长期投资,复核、匡算利润表中“投资收益”的合理性。

如关注是否存在资产负债表中没有投资项目而利润表中却列有投资收益,以及投资收益大大超过投资项目的本金等异常情况。

财务三大报表之间所有的勾稽关系明细通俗易懂的讲解,不错!先看一看资产负债表,这张报表主要是告诉我们,在出报表的那一时刻,这个公司资产负债情况如何,是穷还是富,穷的话,穷到什么地步,富得话,富得是不是流油。

所以,这张报表,关键一点是看是什么时候出的,时点对这张报表的影响很大,因为,昨天穷,不一定今天就穷,今天富,不一定明天也一定也会福,三十年河东,四十年河西,没有一个人会在一辈子总是一个状况,对吧。

在这张报表时,最重要的一个“勾稽关系”就是资产等于负债加上权益。

如何理解呢,就是,我现在拥有的一切,不外乎来源于两个方面,一个是本来就是自己的,另一个就是借来的,自己有的,再加上借来的,当然就是我现在拥有的一切。

在会计上,目前我拥有的一切,就叫资产,而借来的钱,就是负债,自己的,就叫权益。

这就是资产负债表最重要的内部“勾稽关系”。

再看一看利润表或损益表,这张报表主要是告诉我们,在一段时间里,这个公司损益情况如何,就是说,在一段时间里,是赚了还是赔了,如是赚了,赚多少,如果是赔了,赔多少。

所以,这张报表关键一点,就是看这段时间有多长,一般是一个月,一个季度或一年的时间。

在这张表里,最重要的一个“勾稽关系”就是收入减去成本费用,等于利润,这个关系就太简单,就不用多解释了。

我们再看一看现金流量表,这张报表主要是告诉我们,在一段时间里,这个公司收进了多少现金,付出去了多少现金,还余下多少现金在银行里。

这张报表的关键也是要看这段时间有多长了,这一点同利益表或损益表一样。

在这张表里,最重要的一个“勾稽关系”就是流入的现金减去流出的现金,等于余下的现金,这个关系也十分简单,就不用多解释了。

讲到这里,大家可能觉得,会计报表真是太简单了,这些关系真是小学生都东西。

是的,这是从大的层面上来说,是很简单的,因为必尽是表内的关系,大多数是一些加加减减,然后汇总,只要明白各个项目内的加减关系,同时计算没有什么问题,一般不会出什么错。

•先看一看资产负债表,这张报表主要是告诉我们,在出报表的那一时刻,这个公司资产负债情况如何,是穷还是富,穷的话,穷到什么地步,富得话,富得是不是流油.所以,这张报表,关键一点是看是什么时候出的,时点对这张报表的影响很大,因为,昨天穷,不一定今天就穷,今天富,不一定明天也一定也会福,三十年河东,四十年河西,没有一个人会在一辈子总是一个状况,对吧。

在这张报表时,最重要的一个“勾稽关系”就是资产等于负债加上权益。

如何理解呢,就是,我现在拥有的一切,不外乎来源于两个方面,一个是本来就是自己的,另一个就是借来的,自己有的,再加上借来的,当然就是我现在拥有的一切.在会计上,目前我拥有的一切,就叫资产,而借来的钱,就是负债,自己的,就叫权益。

这就是资产负债表最重要的内部“勾稽关系"。

再看一看利润表或损益表,这张报表主要是告诉我们,在一段时间里,这个公司损益情况如何,就是说,在一段时间里,是赚了还是赔了,如是赚了,赚多少,如果是赔了,赔多少.所以,这张报表关键一点,就是看这段时间有多长,一般是一个月,一个季度或一年的时间.在这张表里,最重要的一个“勾稽关系”就是收入减去成本费用,等于利润,这个关系就太简单,就不用多解释了。

我们再看一看现金流量表,这张报表主要是告诉我们,在一段时间里,这个公司收进了多少现金,付出去了多少现金,还余下多少现金在银行里。

这张报表的关键也是要看这段时间有多长了,这一点同利益表或损益表一样.在这张表里,最重要的一个“勾稽关系"就是流入的现金减去流出的现金,等于余下的现金,这个关系也十分简单,就不用多解释了。

讲到这里,大家可能觉得,会计报表真是太简单了,这些关系真是小学生都东西。

是的,这是从大的层面上来说,是很简单的,因为必尽是表内的关系,大多数是一些加加减减,然后汇总,只要明白各个项目内的加减关系,同时计算没有什么问题,一般不会出什么错。

但也不要小看这些表内“勾稽关系”,特别是资产负债表里的那个“勾稽关系”,就是资产等于负债加权益,这个是会计的一个核心原理之一,很多会计平衡的概念,都是从这个等式引申出来的,正可谓,最简单的逻辑,涵含着最复杂的道理。

会计报表各项目间的勾稽关系会计报表各项目间的勾稽关系摘要:做财务工作经常要在没有账簿的情况下编制财务报表(别说我胡扯,哪位会计敢说自己没这样做过),没账也不能瞎编,要注意以下几个问题。

做财务工作经常要在没有账簿的情况下编制财务报表(别说我胡扯,哪位会计敢说自己没这样做过),没账也不能瞎编,要注意以下几个问题。

1、资产负债表中期末“未分配利润”=损益表中“净利润”+资产负债表中“未分配利润”的年初数。

2、资产负债表中期末“应交税费”=应交增值税(按损益表计算本期应交增值税)+应交城建税教育附加(按损益表计算本期应交各项税费)+应交所得税(按损益表计算本期应交所得税)。

这几项还必须与现金流量表中支付的各项税费项目相等。

这其中按损益表计算各项目计算方法如下:①本(上)应交增值税本期金额=本(上)损益表中的“营业收入”×17%-本(上)期进货×17%;②本(上)期营业收入=本(上)期损益表中的“营业收入”金额③本(上)进货金额=本(上)期资产负债表中“存货”期末金额+本(上)期损益表中“营业成本”金额-本(上)期资产负债表中“存货”期初金额④本(上)期应交城建税教育附加=本(上)期损益表中的“营业税金及附加”⑤本(上)期应交所得税=本(上)期损益表中的“所得税”金额⑥本(上)期应交城建税教育附加=本(上)期应交增值税(7或5%+3%)⑦若是小规模纳税人则以上都不考虑,可以用以下公式:⑧应交增值税=损益表中“营业收入”×3%,(报表中的营业收入是不含税价)。

⑨应交城建税教育附加=应交增值税(损益表中“营业收入”×3%)×(7或5%+3%)⑩应交所得税=损益表中的“所得税”金额3、现金流量表中的“现金及现金等价物净额”=资产负责表中“货币资金”期末金额-期初金额4、现金流量表中“销售商品、提供劳务收到的现金”=损益表中“主营业务收入”+“其他业务收入”+按损益表中(“主营业务收入”+“其他业务收入”)计算的应交税金(应交增值税——销项税额(参照前面计算方法得来))+资产负债表中(“应收账款”期初数-“应收账款”期末数)+(“应收票据”期初数-“应收票据”期末数)+(“预收账款”期末数-“预收账款”期初数)-当期计提的“坏账准备”。

一、会计报表的勾稽关系1、资产负债表内部的勾稽关系(1)审查资产负债表中的流动资产小计与各项长期资产合计是否与资产合计相等;流动负债小计与长期负债合计是否与负债合计相等。

(2)根据“资产=负债+所有者权益”恒等式,审核资产负债表中的资产方和负债及所有者权益方的总计金额是否正确,双方总额是否相等。

2、利润表内部的勾稽关系审查利润表的内部各项利润的计算是否正确。

3、现金流量表内部的勾稽关系(1)审查经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量各自的现金流入小计和现金流出小计的计算是否正确。

(2)审查经营活动产生的现金流量净额、投资活动产生的现金流量净额和筹资活动产生的现金流量净额是否等于各自现金流入小计减去现金流出小计。

(3)审查现金及现金等价物净增加额是否等于经营活动产生的现金流量净额、投资活动产生的现金流量净额、筹资活动产生的现金流量净额和汇率变动对现金的影响额的代数和。

(4)审查现金流量表中的“经营活动产生的现金流量净额”是否与补充资料中按净利润调整后的“经营活动产生的现金流量净额”相等。

(5)现金流量表中的最后一项“现金及现金等价物净增加额”是否与补充资料中的“现金及现金等价物净增加额”相等。

二、年度资产负债表与利润分配表的勾稽关系年度资产负债表中的“未分配利润”项目的期末数,应该与利润分配表的最后一个项目“未分配利润”项目的金额相等。

三、年度利润表与利润分配表的勾稽关系年度利润表的最后一个项目“净利润”的数额应该与利润分配表的第一个项目“净利润”的金额相等,即企业利润表中的利润来源就是企业利润分配表中的待分配利润。

四、现金流量表与年度资产负债表之间的勾稽关系1、现金流量表补充资料中的“递延税款贷项(减借项)”应该与年末资产负债表中“递延税款贷项”年末数年初数之差减“递延税款借项”年末数年初数之差的差相等。

2、在现金流量表的编制基础不包括现金等价物的情况下,年末资产负债表中符合现金流量表编制基础的“货币资金”项目年末数与年初数之差应该与现金流量表的最末一行和补充资料中的最末一行即“现金及现金等价物净增加额”项目相等。

财务报表各表之间及其与附注的勾稽关系介绍谈报表之前,先谈下自己在学习和实务中的一个感受就:很多时候可能我们对会计分录非常熟悉,可以说对于一般的人来说,要看懂一个会计分录,不是特别难,难的是编一张报表,特别是高效率的编制一张完整的四大报表和完美的附注,因此,想通过一段时间,结合自己的实际工作经验,跟大家分享一下怎么快速有效的编制这四张报表,编制的时候需要主要什么?这四张报表及其附注里存在怎么样的逻辑关系?怎么样在不需要别人复核的情况下,自己发现报表不平,不匹配的地方?事实上,如果你做报表一味的去记哪些是按总账填写,哪些是按科目余额汇总填,没有任何意义,不了解其本质,今天会了明天又忘记,因此,我建议初学者从报表的勾稽关系入手,伤心的错一次,痛苦的不平一次,然后清晰的用勾稽关系的原理明白一次,一定很会很深刻的。

我希望通过我在实践中的经验,给大家总结一下四大报表和附注间有什么勾稽关系,便于大家更好更快的编制报表及其附注,同时也会我在后面介绍的现金流量表编制方法做一个铺垫,简单说就是,完全在一张excel表里利用资产负债表和利润表一些附注资料编制现金流量表(即以表编表)。

对报表本身的构成和逻辑关系要求非常高,因此我在介绍资产负债表及其利润表编制的时候,可能更多的是站在表内构成,披露要求及其四张表的勾稽关系来说。

1、资产=负债+所有者权益,2、收入-成本费用=利润3、现金流入-现金流出=现金净额这个会律哥相信大家都会,但是您还知道以下的吗?4、资产负债表与利润表的勾稽点是未分配利润5、现金流量表与资产负债表的勾稽点(就两整个表而言)可以为现金及现金等价物的期末余额与资产负债表的货币资金期末余额,如果不相等找原因,不一定就是错了!可能是由于现金等价物和受限制的货币资金的存在。

注意这个问题我看见网上是问了很多的,包括我自己曾经也问过这个问题。

在此也做一个回答!答案是不一定。

详细分析见(职场会律哥新浪博文“什么是受限制的货币资金,受限制的货币资金在现金流量表里怎么体现?(一)”)6、资产负债表与所有者权益变动表的勾稽点可以设置为所有者权益项目下任一个报表科目。

报表附注勾稽关系

报表附注勾稽关系是指报表及其附注之间以及各个附注之间的数字存在一种可验证的关系。

如果这些数字之间的关系不相符,则可能表明报表或附注存在错误或遗漏。

例如,资产负债表与利润表之间的勾稽关系可以表现为:资产负债表未分配利润年末数减年初数应该等于利润表中本年净利润的数额。

再比如,资产负债表与现金流量表之间的勾稽关系是:本期现金流量表期末现金及现金等价物余额应该等于资产负债表货币资金年末余额,而期初现金及现金等价物余额的本年金额则应该等于资产负债表货币资金年初余额。

这些勾稽关系可以帮助报表使用者验证报表的准确性,并发现可能存在的问题。

因此,在编制财务报表时,应该确保报表及其附注之间以及各个附注之间的勾稽关系正确无误。

会计四大报表之间的勾稽关系都有什么?要搞清报表勾稽关系先要了解四个主表,资产负债表,利润表,现金流量表,和所有者权益变动表1、先说资产负债表、利润表和所有者权益变动表,这个关系主要体现在资产负债表的所有者权益部分和利润表之间,因为资产负债表是时点数,利润表是期间数,口径不同,所以勾稽关系也主要在所有者权益部分,毕竟利润表赚得的就是所有者的收益。

当然事事无绝对,不能说资产负债表的未分配利润期末减期初一定等于当期净利润,因为可能还有分红这个减项,所以要看勾稽关系,最关键的还是所有者权变动表,这个表是时点数结合期间发生额,最清楚,但因为与经营关系不密切,编的人不多,看得人更少;2、还有就是资产负债表,利润表,现金流量表,这三个表的核心在现金流量表,可以说现金流量表的编制基础是资产表和利润表,一般来说,不看具体账,光靠前两个表,也可以把现金流量表的主要数字编出来,业务复杂的误差率要高一点,业务简单的,误差率就小,叔做过几家中型公司的现金流量表,只看两张表,编的数字一分不差。

不过以上误差率指经营性现金流量净额,这个数字是现金流量表的核心,只要这个数字不出大差错,现金流量表就不能说编的不对。

说起勾稽关系,我想先提出另外一个词——“复式记账”,有借必有贷、借贷必相等,正因为有这个恒等式,所以一项资产的增加意味着一项负债的增加或者另一项资产的减少,一项收入的增加意味着一项资产的增加或者一项负债的减少,一项成本的增加意味着一项资产的减少或者一项负债的增加,数字就是这样从一端到另一端、从一张表到另一张表流转。

这是了解什么是勾稽关系的一个起点。

资产负债表和利润表的勾稽关系:资产负债表和利润表本就是一体的,虽然你看到的资产负债表都是时点数——年初数、期末数,而利润表是本期发生数,但是当你在资产负债表的年初数和期末数中间加上本期增减数之后,你就发现可以把利润表整个装到资产负债表中的所有者权益中的未分配利润项下。

利润表最终的结果“净利润”就是资产负债表“未分配利润”本期增减中的一个因子。

财务报表各表之间及其与附注的勾稽关系介绍谈报表之前,先谈下自己在学习和实务中的一个感受就:很多时候可能我们对会计分录非常熟悉,可以说对于一般的人来说,要看懂一个会计分录,不是特别难,难的是编一张报表,特别是高效率的编制一张完整的四大报表和完美的附注,因此,想通过一段时间,结合自己的实际工作经验,跟大家分享一下怎么快速有效的编制这四张报表,编制的时候需要主要什么?这四张报表及其附注里存在怎么样的逻辑关系?怎么样在不需要别人复核的情况下,自己发现报表不平,不匹配的地方?事实上,如果你做报表一味的去记哪些是按总账填写,哪些是按科目余额汇总填,没有任何意义,不了解其本质,今天会了明天又忘记,因此,我建议初学者从报表的勾稽关系入手,伤心的错一次,痛苦的不平一次,然后清晰的用勾稽关系的原理明白一次,一定很会很深刻的。

我希望通过我在实践中的经验,给大家总结一下四大报表和附注间有什么勾稽关系,便于大家更好更快的编制报表及其附注,同时也会我在后面介绍的现金流量表编制方法做一个铺垫,简单说就是,完全在一张excel表里利用资产负债表和利润表一些附注资料编制现金流量表(即以表编表)。

对报表本身的构成和逻辑关系要求非常高,因此我在介绍资产负债表及其利润表编制的时候,可能更多的是站在表内构成,披露要求及其四张表的勾稽关系来说。

1、资产=负债+所有者权益,2、收入-成本费用=利润3、现金流入-现金流出=现金净额这个会律哥相信大家都会,但是您还知道以下的吗?4、资产负债表与利润表的勾稽点是未分配利润5、现金流量表与资产负债表的勾稽点(就两整个表而言)可以为现金及现金等价物的期末余额与资产负债表的货币资金期末余额,如果不相等找原因,不一定就是错了!可能是由于现金等价物和受限制的货币资金的存在。

注意这个问题我看见网上是问了很多的,包括我自己曾经也问过这个问题。

在此也做一个回答!答案是不一定。

详细分析见(职场会律哥新浪博文“什么是受限制的货币资金,受限制的货币资金在现金流量表里怎么体现?(一)”)6、资产负债表与所有者权益变动表的勾稽点可以设置为所有者权益项目下任一个报表科目。