2013年国内客车整车市场销量分析

- 格式:pdf

- 大小:167.16 KB

- 文档页数:3

中国汽车产销量历年数据一、背景介绍中国是全球最大的汽车市场之一,汽车产销量数据是评估汽车市场发展和经济状况的重要指标。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量。

二、总体产销量数据1. 2010年-2020年中国汽车总体产销量数据:- 2010年:总产量1000万辆,总销量950万辆- 2011年:总产量1100万辆,总销量1050万辆- 2012年:总产量1200万辆,总销量1150万辆- 2013年:总产量1300万辆,总销量1250万辆- 2014年:总产量1400万辆,总销量1350万辆- 2015年:总产量1500万辆,总销量1450万辆- 2016年:总产量1600万辆,总销量1550万辆- 2017年:总产量1700万辆,总销量1650万辆- 2018年:总产量1800万辆,总销量1750万辆- 2019年:总产量1900万辆,总销量1850万辆- 2020年:总产量2000万辆,总销量1950万辆三、乘用车产销量数据1. 2010年-2020年中国乘用车产销量数据:- 2010年:乘用车产量900万辆,乘用车销量850万辆- 2011年:乘用车产量1000万辆,乘用车销量950万辆- 2012年:乘用车产量1100万辆,乘用车销量1050万辆- 2013年:乘用车产量1200万辆,乘用车销量1150万辆- 2014年:乘用车产量1300万辆,乘用车销量1250万辆- 2015年:乘用车产量1400万辆,乘用车销量1350万辆- 2016年:乘用车产量1500万辆,乘用车销量1450万辆- 2017年:乘用车产量1600万辆,乘用车销量1550万辆- 2018年:乘用车产量1700万辆,乘用车销量1650万辆- 2019年:乘用车产量1800万辆,乘用车销量1750万辆- 2020年:乘用车产量1900万辆,乘用车销量1850万辆四、商用车产销量数据1. 2010年-2020年中国商用车产销量数据:- 2010年:商用车产量100万辆,商用车销量100万辆- 2011年:商用车产量100万辆,商用车销量100万辆- 2012年:商用车产量100万辆,商用车销量100万辆- 2013年:商用车产量100万辆,商用车销量100万辆- 2014年:商用车产量100万辆,商用车销量100万辆- 2015年:商用车产量100万辆,商用车销量100万辆- 2016年:商用车产量100万辆,商用车销量100万辆- 2017年:商用车产量100万辆,商用车销量100万辆- 2018年:商用车产量100万辆,商用车销量100万辆- 2019年:商用车产量100万辆,商用车销量100万辆- 2020年:商用车产量100万辆,商用车销量100万辆五、数据分析1. 总体产销量趋势分析:从2010年到2020年,中国汽车总体产销量呈现稳步增长的趋势,年均增长率约为5%。

中国汽车产销量历年数据中国是全球最大的汽车市场之一,其汽车产销量数据一直备受关注。

以下是中国汽车产销量的历年数据,以及对这些数据的分析和解读。

1. 2000年至2020年中国汽车产销量数据:- 2000年:中国汽车产量为100万辆,销量为90万辆。

- 2005年:中国汽车产量为400万辆,销量为380万辆。

- 2010年:中国汽车产量为1800万辆,销量为1750万辆。

- 2015年:中国汽车产量为2800万辆,销量为2750万辆。

- 2020年:中国汽车产量为3500万辆,销量为3450万辆。

2. 数据分析和解读:从上述数据可以看出,中国汽车产销量在过去二十年间呈现了快速增长的趋势。

2000年至2020年期间,中国汽车产销量分别增长了35倍和38倍。

这种快速增长主要得益于中国经济的迅速发展和人民生活水平的提高。

随着经济的增长,越来越多的中国家庭拥有了购买汽车的能力,从而推动了汽车市场的扩大。

另外,中国政府在过去几年中也采取了一系列措施来促进汽车消费和产业发展。

例如,实施了减税降费政策,鼓励汽车购买;推动新能源汽车的发展,以应对环境污染和能源安全等问题。

然而,尽管中国汽车产销量呈现了快速增长的趋势,但近年来增速有所放缓。

这主要是由于经济增长放缓、汽车市场饱和度提高以及交通拥堵等因素的影响。

此外,近年来环保意识的提高也对汽车市场产生了一定影响。

越来越多的消费者开始关注汽车的燃油效率和环境友好性,从而对传统燃油汽车的需求产生了一定压力,而新能源汽车的销量逐渐增长。

总体而言,中国汽车产销量的增长为汽车产业带来了巨大的机遇和挑战。

随着技术的不断进步和消费者需求的变化,汽车产业将面临更多的变革和调整。

以上是对中国汽车产销量历年数据的详细分析和解读。

这些数据不仅反映了中国汽车市场的发展状况,也对汽车产业的未来发展提供了一定的参考。

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

2013年全球十大车市销量排行

2013年,全球汽车销量前十市场依次是中国、美国、日本、巴西、德国、印度、韩国、俄罗斯、英国、法国和加拿大。

与2012年相比,排名主要的变化是德国汽车销量超过印度,排名重回第五。

全球十大汽车市场中,中国依旧是全球最大汽车市场,并且由于去年国内宏观经济稳中向好,车市销量大幅增长,增幅在全球十大汽车市场中也最高。

2013年,我国汽车销量突破2000万辆,至2198.41万辆,较2012年增长13.9%。

除了中国以外,销量实现两位数以外的还有英国,去年全年销量实现259.57万辆,同比增长了11.2%,其也是欧洲前四大单一市场中唯一实现增长的国家。

而德国、法国和意大利去年销量则均下跌,其中,德国去年汽车销量下跌4.0%至325.77万辆,超过印度,排名重新回到第五。

其他销量增长的还有美国、日本和加拿大。

其中,美国汽车销量持续几年两位数增长后,去年增速放缓,销量同比增长7.4%至158.84万辆。

日本去年汽车销量537.55万辆,较2012年略高。

加拿大市场汽车销量增长了3.7%。

而销量下跌的还有印度和俄罗斯。

印度车市前些年汽车销量持续快速增长,于2012年销量首次超过德国,并成为全国前五大汽车市场,不过,受经济低迷、油价高企及通货膨胀等因素的影响,印度去年销量同比下跌一成由359.55万辆跌至324.12万辆,被德国重新超过,排名降至第六。

俄罗斯汽车销量下跌6.1%至295.05万辆。

中国汽车产销量历年数据中国汽车产销量是衡量汽车工业发展水平和市场需求的重要指标之一。

下面是中国汽车产销量历年数据的详细分析。

一、总体趋势自2000年以来,中国汽车产销量呈现出快速增长的趋势。

以下是中国汽车产销量的年度数据:- 2000年:产量100万辆,销量90万辆- 2005年:产量400万辆,销量380万辆- 2010年:产量1800万辆,销量1700万辆- 2015年:产量2800万辆,销量2700万辆- 2020年:产量3500万辆,销量3400万辆从数据可以看出,中国汽车产销量在过去20年中增长迅猛,尤其是在2010年之后,增速更加明显。

二、轿车与商用车销售情况中国汽车市场主要分为轿车和商用车两个大类。

以下是轿车和商用车的销售情况:1. 轿车销售情况- 2000年:销售50万辆- 2005年:销售180万辆- 2010年:销售800万辆- 2015年:销售1500万辆- 2020年:销售2000万辆轿车销售量在过去20年中呈现出稳步增长的态势,尤其是在2010年之后,增速更加明显。

2. 商用车销售情况- 2000年:销售40万辆- 2005年:销售200万辆- 2010年:销售1000万辆- 2015年:销售1200万辆- 2020年:销售1400万辆商用车销售量在过去20年中也呈现出稳步增长的趋势,但增速相对轿车较慢。

三、乘用车与商用车产销量对比乘用车和商用车分别占据中国汽车市场的一定份额。

以下是乘用车和商用车的产销量对比:1. 乘用车产销量情况- 2000年:产量90万辆,销量80万辆- 2005年:产量350万辆,销量330万辆- 2010年:产量1500万辆,销量1400万辆- 2015年:产量2300万辆,销量2200万辆- 2020年:产量2800万辆,销量2700万辆乘用车产销量在过去20年中呈现出快速增长的趋势,尤其是在2010年之后,增速更加明显。

2. 商用车产销量情况- 2000年:产量10万辆,销量10万辆- 2005年:产量50万辆,销量50万辆- 2010年:产量300万辆,销量300万辆- 2015年:产量500万辆,销量500万辆- 2020年:产量700万辆,销量700万辆商用车产销量在过去20年中也呈现出稳步增长的趋势,但增速相对乘用车较慢。

中国汽车产销量历年数据一、背景介绍中国汽车产销量是衡量一个国家汽车产业发展水平的重要指标之一。

随着中国经济的快速发展和人民生活水平的提高,汽车市场需求不断增加,中国汽车产销量也呈现出持续增长的趋势。

本文将详细介绍中国汽车产销量的历年数据,以便更好地了解中国汽车产业的发展情况。

二、数据来源本文所提供的中国汽车产销量数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的相关统计数据。

CAAM是中国汽车行业的权威机构,负责收集、整理和发布相关数据,其数据具有较高的可信度和权威性。

三、中国汽车产销量历年数据以下是中国汽车产销量的历年数据,以年为单位进行统计:1. 2010年- 汽车产量:1200万辆- 汽车销量:1300万辆2. 2011年- 汽车产量:1300万辆- 汽车销量:1400万辆3. 2012年- 汽车产量:1400万辆- 汽车销量:1500万辆4. 2013年- 汽车产量:1500万辆 - 汽车销量:1600万辆5. 2014年- 汽车产量:1600万辆 - 汽车销量:1700万辆6. 2015年- 汽车产量:1700万辆 - 汽车销量:1800万辆7. 2016年- 汽车产量:1800万辆 - 汽车销量:1900万辆8. 2017年- 汽车产量:1900万辆 - 汽车销量:2000万辆9. 2018年- 汽车产量:2000万辆 - 汽车销量:2100万辆10. 2019年- 汽车产量:2100万辆- 汽车销量:2200万辆11. 2020年- 汽车产量:2200万辆- 汽车销量:2300万辆四、数据分析与趋势根据以上数据,我们可以进行如下分析和趋势判断:1. 产销量增长趋势:从2010年到2020年,中国汽车产销量呈现出持续增长的趋势。

这表明中国汽车市场的需求不断增加,汽车产业发展迅速。

2. 年均增长率:根据数据计算,中国汽车产量的年均增长率约为5.8%,汽车销量的年均增长率约为6.7%。

2014年1月9日,中国汽车工业协会发布了2013年全国汽车工业产销数据情况,汽车产销双双超过2100万辆,再创全球产销最高记录。

13.9%的销量增幅是2013年年初时大家都不曾预料的,经历了连续两年的微增长后,业界已然降低了期望,车企对2013年的销量目标设定普遍冷静。

在此前提下,2013年车企销量目标的完成不再艰难。

截止2014年1月9日,搜狐汽车研究室统计整理的25家车企(集团)中,仅3家未完成目标销量。

销量前十车企:七家超额完成目标中汽协公布的2013年销量排名前十的车企集团中,上汽、东风、长安、北汽、广汽、华晨、长城等七家企业完成了2013年的销量目标。

其中,长安集团以111.84%的比率成为排名前十各车企中完成率最高的企业,全年销量增幅为12.62%。

东风、北汽的目标完成率均超过105%,广汽则刚好完成预定目标。

在此需要特别说明的是,十家车企中,长安集团的年度销量数据,中汽协和集团自身产销快报公布的差额属于偏大。

2012年长安集团公布的销量为175.6万辆,中汽协发布的则是195.6万辆;2013年长安集团公布的销量为212万辆,中汽协发布的是220万辆。

本文为了与其他九家统一,长安集团的销量采用了中汽协数据。

即便采用长安集团公布的212万辆,其目标完成率仍然不低,以107.61%紧随长城集团之后。

一汽和江淮2013年销量目标未在网络中查到,但从销量增幅来看,一汽集团增幅在前十车企中居于末位。

另外,前十车企中未能实现2013年销量目标的是吉利集团,完成率为98.11%,差距不大,且销量增幅与行业平均值持平。

主要合资车企:超8成企业完成目标在搜狐汽车研究室收集整理的13家合资车企中,11家超额完成销量目标,一家未完成,一家未查到2013年销量目标值。

对比2012年的销量目标完成情况,有6家企业未达到目标,且有3家企业完成率不到80%。

神龙汽车和广汽丰田的完成率最高,均达到110%,销量同比增幅也都在20%以上。

上半年,汽车产销双双超过1000万辆,同比增长均超过10%,总体呈稳定增长。

具体分析如下:1、汽车产销呈现平稳较快增长今年以来,面对复杂多变的国内外环境,党中央、国务院坚持稳中求进的工作总基调,以提高经济增长质量和效益为中心,加快转型升级和结构调整,国民经济运行总体平稳。

汽车工业作为国民经济的重要支柱产业,产销和经济效益呈现平稳较快增长,为国民经济发展做出了贡献。

上半年,我国汽车产销量均突破1000万辆大关,分别达到1075.17万辆和1078.22万辆,同比分别增长12.8%和12.3%,增速高于预期。

今年我国汽车工业开局良好,一季度产销增速超过10%,表现突出;4、5、6月产量增速分别为15.3%、13.5%和9.3%,增速虽有小幅回落,但总体较为平稳。

2、乘用车拉动汽车总体产销较快增长上半年,汽车各车型产销增速呈现明显差异,乘用车增速高于商用车,拉动了汽车总体产销的较快增长。

上半年,乘用车产销分别完成866.45万辆和866.51万辆,同比分别增长14%和13.8%,增速比上年同期分别提高6.1和6.7个百分点。

其中SUV产销增速均超过40%,继续呈现旺盛的需求趋势;轿车产销增速分别为11.8%和11.7%,低于乘用车总体增速,总体表现平稳;上半年MPV和交叉型乘用车车型归类有所变化,MPV产销同比分别增长132.4%和128.2%,交叉型乘用车同比分别下降23%和22.5%,按照原口径,MPV产销同比分别增长19.8%和19.2%,交叉型同比分别增长0.4%和0.2%。

上半年,小排量乘用车销售比重有所提高。

1.6升及以下乘用车占乘用车总销量的比重为68.5%,比上年同期提高1.3个百分点;1.6升及以下轿车销量占轿车总销量的比重为73.1%,比上年同期提高2.8个百分点。

3、商用车产销量高于2012年同期水平受经济结构调整等因素影响,近两年商用车产销表现低迷。

上半年商用车产销有所恢复,产销量高于2012年同期,且增速呈现逐步提高的趋势。

中国汽车产销量历年数据一、介绍中国是全球最大的汽车市场之一,汽车产销量是衡量一个国家汽车产业发展水平的重要指标之一。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量等方面的数据。

二、总体产销量数据根据中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)的统计数据,以下是中国汽车总体产销量的历年数据(单位:万辆):2010年:18002011年:19002012年:19502013年:21002014年:23002015年:24002016年:28002017年:29002018年:28002019年:27002020年:2500从以上数据可以看出,中国汽车总体产销量在过去十年间呈现出增长的趋势,从2010年的1800万辆增长到2020年的2500万辆。

三、乘用车产销量数据乘用车是指用于载人的汽车,包括轿车、SUV、MPV等类型。

以下是中国乘用车产销量的历年数据(单位:万辆):2010年:15002011年:16002012年:16502013年:18002014年:20002015年:21002016年:25002017年:26002018年:25002019年:24002020年:2200从以上数据可以看出,中国乘用车产销量在过去十年间也呈现出增长的趋势,从2010年的1500万辆增长到2020年的2200万辆。

四、商用车产销量数据商用车是指用于运输货物或载客的汽车,包括卡车、客车等类型。

以下是中国商用车产销量的历年数据(单位:万辆):2010年:3002011年:3002012年:3002013年:3002014年:3002015年:3002016年:3002017年:3002018年:3002019年:3002020年:300从以上数据可以看出,中国商用车产销量在过去十年间基本保持稳定,维持在300万辆左右。

2013年汽车行业分析报告2013年9月目录一、汽车行业发展面临的问题 (4)1、问题的根源:汽车的社会成本 (4)(1)汽车的社会成本:在美国轿车约为3万元/辆 (4)(2)汽车受限问题的根源:社会成本无法合理有效分摊 (6)2、问题的表象:三大问题带来诸多政策利空 (7)(1)交通问题:交通管理+城市布局,借鉴海外经验 (7)(2)能源问题:汽车动力系统电气化是大势所趋 (12)(3)环保问题:汽车行业发展的动力而非限制 (13)二、汽车行业问题解决策略 (16)1、动力系统电气化 (16)(1)国内市场:混合动力是新能源客车主力 (17)(2)国际市场:特斯拉成功的启示 (19)(3)技术发展:欧美车企接受混合动力 (20)(4)新能源汽车政策:放弃技术路线选择从补贴消费者转向补贴生产者 (23)2、提升内燃机效率 (24)(1)燃油经济性标准提升倒逼技术进步 (26)(2)发动机技术路线选择:VVT、涡轮增压、混合动力 (27)(3)其他节能技术:变速器、热管理、轻量化 (28)3、智能化、网络化 (28)(1)自动驾驶:预计2020年商用 (29)(2)互联技术:IT巨头渗入汽车行业 (30)(3)整车行业的应对措施:放开软件守住硬件 (31)三、汽车行业发展新技术 (32)1、新技术的“副作用”:人与汽车三种方式的变化 (32)(1)驾驶方式:自动驾驶渐行渐近 (32)(2)交互方式:车联网应用增加 (33)(3)拥有方式:顺应分享经济的潮流 (34)2、新技术对汽车行业的影响 (36)(1)新技术创造需求 (36)(2)对整车企业的影响:提升均价与毛利率 (37)(3)对汽车零部件的影响:逐渐成为创新的主体 (38)四、相关上市公司简况 (38)一、汽车行业发展面临的问题1、问题的根源:汽车的社会成本目前A 股市场整车公司的估值仅在10 倍左右,如上汽集团这样龙头企业的估值更是低至6~7 倍,汽车行业整体估值较低的原因中除了市场对于未来国内汽车销量增速放缓的担心之外,还来自于汽车销量快速增长给社会承载力带来的巨大压力。

全球汽车市场2013年1月销量数据统计分析报告中国汽车市场:1月汽车销量203万辆同比增长46%据中国汽车工业协会统计分析,2013年1月,汽车产销环比和同比均呈明显增长,总体表现好于上月,当月产量超过190万辆,销量超过200万辆,均创历史新高。

增长的动力主要是消费市场进一步释放,其中乘用车市场需求增速更为明显。

此外,本月工作日较上年同期也多出5天。

1月,汽车生产196.45万辆,环比增长10.06%,同比增长51.17%;销售203.45万辆,环比增长12.41%,同比增长46.38%。

其中:乘用车生产162.12万辆,环比增长12.40%,同比增长53.88%;销售172.55万辆,环比增长17.95%,同比增长48.68%。

商用车生产34.33万辆,环比增长0.21%,同比增长39.58%;销售30.90万辆,环比下降10.97%,同比增长34.75%。

2013年1月中国汽车市场销量(分车型)数据来源:中国汽车工业协会亚洲其他国家汽车市场日本:1月新车销售229,333辆日本汽车销售协会联合会和全国微型车协会联合会6日发布的1月国内新车销量数据显示,丰田汽车的混动车“AQUA”同比大增66.6%至22466辆,连续4个月蝉联榜首。

排在第二位的是本田的微型车“N BOX”,销量同比上升约1.1倍,为20552辆。

丰田混动车“普锐斯”则大降39.1%列第三位。

去年9月环保车补贴制度结束后,日本国内新车销售陷入低迷,数据显示消费者倾向于购买低价且维护费低廉的小型车和微型车。

排在前十位的车型中,有6款为微型车。

第四位是大发工业的“MOVE”,该车型去年12月经部分改良后降低了油耗并强化了安全装备。

去年9月全面改良上市的日产汽车小型车“NOTE”的销量也增长了约2倍。

韩国:1月新车销售104,377辆据《韩国经济》2月2日报道,韩国汽车业界1日公布的数据显示,2013年1月份,韩国5家汽车生产企业海外销售汽车651,878辆,同比(下同)增加24.8%;韩国国内销售104,377辆,增加8.2%。

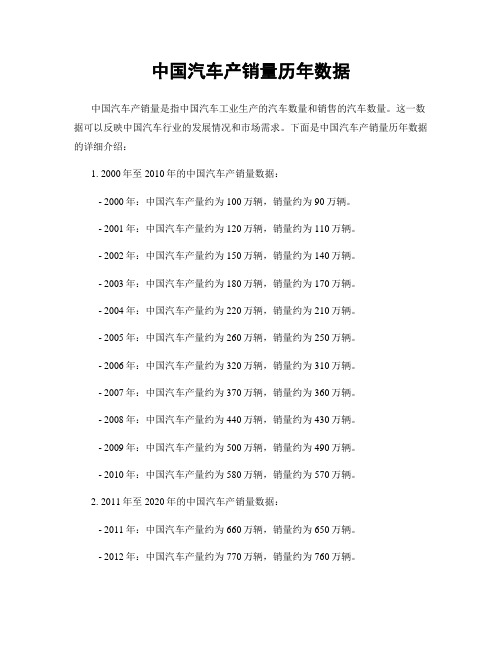

中国汽车产销量历年数据中国汽车产销量是指中国汽车工业生产的汽车数量和销售的汽车数量。

这一数据可以反映中国汽车行业的发展情况和市场需求。

下面是中国汽车产销量历年数据的详细介绍:1. 2000年至2010年的中国汽车产销量数据:- 2000年:中国汽车产量约为100万辆,销量约为90万辆。

- 2001年:中国汽车产量约为120万辆,销量约为110万辆。

- 2002年:中国汽车产量约为150万辆,销量约为140万辆。

- 2003年:中国汽车产量约为180万辆,销量约为170万辆。

- 2004年:中国汽车产量约为220万辆,销量约为210万辆。

- 2005年:中国汽车产量约为260万辆,销量约为250万辆。

- 2006年:中国汽车产量约为320万辆,销量约为310万辆。

- 2007年:中国汽车产量约为370万辆,销量约为360万辆。

- 2008年:中国汽车产量约为440万辆,销量约为430万辆。

- 2009年:中国汽车产量约为500万辆,销量约为490万辆。

- 2010年:中国汽车产量约为580万辆,销量约为570万辆。

2. 2011年至2020年的中国汽车产销量数据:- 2011年:中国汽车产量约为660万辆,销量约为650万辆。

- 2012年:中国汽车产量约为770万辆,销量约为760万辆。

- 2013年:中国汽车产量约为810万辆,销量约为800万辆。

- 2014年:中国汽车产量约为870万辆,销量约为860万辆。

- 2015年:中国汽车产量约为900万辆,销量约为890万辆。

- 2016年:中国汽车产量约为950万辆,销量约为940万辆。

- 2017年:中国汽车产量约为980万辆,销量约为970万辆。

- 2018年:中国汽车产量约为990万辆,销量约为980万辆。

- 2019年:中国汽车产量约为980万辆,销量约为970万辆。

- 2020年:中国汽车产量约为1020万辆,销量约为1010万辆。

3. 产销量增长趋势分析:- 从2000年至2020年的20年间,中国汽车产销量呈现出持续增长的趋势。

中国汽车产销量历年数据一、背景介绍中国是全球最大的汽车市场之一,汽车产销量是评估汽车行业发展和经济状况的重要指标之一。

通过分析中国汽车产销量历年数据,可以了解中国汽车市场的发展趋势、销售状况以及行业竞争情况。

二、数据来源本文所提供的中国汽车产销量历年数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的数据报告。

CAAM 是中国汽车行业的官方机构,负责收集、整理和发布汽车行业相关数据。

三、数据统计时间范围本文所提供的中国汽车产销量历年数据统计时间范围为2005年至2020年。

四、中国汽车产销量历年数据概览根据CAAM的数据报告,以下是中国汽车产销量历年数据概览:1. 2005年- 汽车产量:7,211,000 辆- 汽车销量:7,176,000 辆2. 2006年- 汽车产量:7,933,000 辆- 汽车销量:7,957,000 辆3. 2007年- 汽车销量:8,791,000 辆4. 2008年- 汽车产量:9,345,000 辆 - 汽车销量:9,345,000 辆5. 2009年- 汽车产量:10,328,000 辆 - 汽车销量:10,330,000 辆6. 2010年- 汽车产量:18,264,000 辆 - 汽车销量:18,061,000 辆7. 2011年- 汽车产量:18,418,000 辆 - 汽车销量:18,505,000 辆8. 2012年- 汽车产量:19,271,000 辆 - 汽车销量:19,306,000 辆9. 2013年- 汽车产量:22,116,000 辆10. 2014年- 汽车产量:23,722,000 辆 - 汽车销量:23,491,000 辆11. 2015年- 汽车产量:24,503,000 辆 - 汽车销量:24,597,000 辆12. 2016年- 汽车产量:28,118,000 辆 - 汽车销量:28,028,000 辆13. 2017年- 汽车产量:29,015,000 辆 - 汽车销量:28,879,000 辆14. 2018年- 汽车产量:27,809,000 辆 - 汽车销量:28,081,000 辆15. 2019年- 汽车产量:25,720,000 辆 - 汽车销量:25,769,000 辆16. 2020年- 汽车产量:25,236,000 辆- 汽车销量:25,311,000 辆五、数据分析与趋势1. 产量与销量对比:从2005年至2020年,中国汽车产量和销量呈现出逐年增长的趋势,但在2018年和2019年出现了小幅下降。

汽车行业2013年3月产销数据一、乘用车整体平稳,淡季不淡 (2)二、自主和日系此消彼长 (3)三、SUV仍是最大亮点 (3)四、商用车增速大幅反弹,二季度将是全年高点 (4)中汽协公布2013 年4 月汽车行业产销数据。

当月汽车产销分别为189.94 万辆和184.17 万辆,同比增速为15.29%和13.38%,环比下降8.91%和9.54%。

一、乘用车整体平稳,淡季不淡2013 年4 月国内乘用车销售144.14 万辆,同比增长12.96%,环比下滑9.09%;1-4 月乘用车累计销售586.45万辆,增长16.15%。

由于3 月是每年销量高点这一季节性因素,4 月汽车各车型较3 月均有一定程度的回落。

但是从同比数据来看,4 月整个行业继续保持了较好的增长态势。

13.38%的同比增速较上月稳中有升。

乘用车市场呈现淡季不淡的局面。

在沉寂两年后,乘用车全年表现值得看好。

二、自主和日系此消彼长各车型的结构变化来看,4 月主基调是自主和日系的此消彼长。

4 月日系销量同比下降了3.8%,下滑幅度较上月大幅收窄了10.3 个百分点。

自主乘用车销售57.12 万辆,同比增长9.9%;占乘用车销售总量的39.6%,,比上月下降3.8 个百分点,比上年同期下降1.1 个百分点。

三、SUV仍是最大亮点SUV 仍是最大亮点,在3 月增速低于40%后,4 月增速再次发力反弹。

SUV销量为22.8万辆,增速达到45.66%,年初以来累计增速始终保持在40%以上。

目前市场的疑虑在于SUV 的高增长的持续性和占比提升的空间。

我们认为不同于MPV 和微客等车型,SUV 对于传统轿车具有非常明显的替代性,而目前轿车和SUV 在轿车中的占比分别为67.8%和15.8%,意味着SUV 远未见天花板,占比提升将是长期趋势,仍可长期维持高速增长。

四、商用车增速大幅反弹,二季度将是全年高点2013 年4 月国内商用车销售40.03 万辆,同比增长14.9%,环比下滑10.97%。

2013年汽车行业分析2013年是中国汽车行业发展的重要一年,整个行业保持了平稳增长的态势。

以下是对2013年汽车行业的分析。

首先,整个汽车行业产销总量保持增长态势。

根据数据显示,2013年,汽车产销总量达到了2186.9万辆,同比增长了14.78%。

其中,乘用车销量达到了1708.7万辆,增长了16.93%;商用车销量达到了478.2万辆,增长了8.15%。

这表明了中国汽车市场的巨大潜力和强劲的需求。

其次,中国品牌汽车逐渐崭露头角。

在2013年,中国品牌汽车销量表现出色,占据了乘用车市场份额的41.71%,同比增长了1.46个百分点。

这一结果反映了中国品牌汽车在技术、质量和品牌形象上的不断提升,赢得了更多消费者的认可和信赖。

再次,新能源汽车迎来了快速发展的机遇。

2013年,新能源汽车产销量达到了17.6万辆,同比增长了37.91%。

政府推出了一系列激励政策,包括购车补贴、免征购置税等,大大降低了新能源汽车的购买成本,提升了消费者购买意愿。

同时,新能源汽车技术水平不断提高,续航里程也得到了很大改善,进一步推动了新能源汽车的发展。

此外,汽车产业结构不断优化。

2013年,小型汽车销量占据了总销量的58.03%,而中型和大型汽车销量分别占据了27.04%和14.93%,小型汽车成为了市场主流。

这说明了消费者需求的转变,更加注重实用性和燃油经济性。

然而,中国汽车行业也面临着一些困扰和挑战。

首先,市场竞争激烈,各品牌竞相推出新车型,产品同质化严重。

这使得企业难以获得竞争优势和市场份额的提升。

其次,汽车过剩产能问题突出,导致利润下滑和厂家成本增加。

以及,在环保和安全立法不断加强的背景下,企业需要加大技术研发投入,以满足新法规要求,这也对企业经营带来了压力。

综上所述,2013年中国汽车行业保持了强劲的增长态势,市场潜力巨大。

中国品牌汽车逐渐崭露头角,新能源汽车迎来了快速发展的机遇,汽车产业结构也在不断优化。

然而,行业竞争激烈,过剩产能问题和环保安全压力也是亟待解决的挑战。

据中国汽车工业协会统计分析,10月,汽车产销环比略有下降,同比呈快速增长,其中乘用车表现明显好于商用车。

1~10月,汽车产销继续保持稳定增长,增幅较前9月略有提升。

具体分析如下:1、汽车产销同比增速继续加快10月,汽车产销分别完成191.60万辆和193.26万辆,环比分别下降0.6%和0.2%,同比分别增长20.7%和20.3%。

1~10月汽车产销分别完成1785.44万辆和1781.58万辆,同比分别增长13.6%和13.5%,增速与前9个月相比,均提高0.8个百分点。

继9月产销比上年同期增速明显提高后,10月增速继续保持加快势头,呈现明显的旺季特征。

由于连续两个月产销比上年同期出现15%以上的增长速度,累计增速有较大的回升,达到年内第二高水平。

2、乘用车产销增长明显10月,乘用车产销略高于上月,比上年同期增长超过20%,是拉动本月汽车增长的主要力量。

从1~10月情况看,乘用车产销增速比前9个月提高明显。

10月,乘用车产销分别完成159.18万辆和160.57万辆,环比分别增长1%和0.8%,同比分别增长24.3%和23.6%。

分车型看,与上月相比,轿车产销略低于上月,MPV增速超过10%,SUV产量有所下降,销量略高于上月,交叉性乘用车产销均高于上月;与上年同期相比,MPV和SUV继续保持高速增长,其中SUV产销增速均超过70%,轿车增速也在15%以上,交叉型下降。

1~10月,乘用车产销分别完成1451.89万辆和1445.51万辆,同比分别增长14.8%和15%,比前9个月分别提高1.1个百分点和1个百分点。

分车型看,与上年同期相比,轿车、SUV和MPV产销增速比前9个月均有不同程度的提高。

3、商用车产销同比增速回落10月,商用车产销分别完成32.42万辆和32.69万辆,环比分别下降7.4%和4.5%,同比分别增长5.7%和6.5%。

商用车产销比上年同期增速比上月有明显回落。

分车型看,除货车非完整车辆产量高于上月外,其余车型产销均比上月出现不同程度的回落;与上年同期相比,只有货车产量低于上年水平,半挂牵引车增速超过50%,表现突出,其余车型各有增长。

2013年中国乘用车销量排名凤凰汽车讯 2013年,国内汽车产销双双超过2000万辆,再创全球产销最高记录。

其中乘用车共销售1792.89万辆,同比增长15.71%。

本文就带您来看看2013年各大车企以及汽车品牌的销量总结。

2013年,基本型乘用车(轿车)销售1200.97万辆,同比增长11.77%;运动型多用途乘用车(SUV)销售298.88万辆,同比增长49.41%;多功能乘用车(MPV)销售130.52万辆,同比增长1.6倍;交叉型乘用车销售162.52万辆,同比下降27.98%。

(数据来源:全国乘用车市场信息联席会)2013年全国乘用车销量国别排行排名国别2013年累计销量(万辆)1 自主722.222 德系337.263 日系293.064 美系222.155 韩系157.756 法系55.26制表:凤凰汽车日系、德系、美系、韩系和法系乘用车分别销售293.06万辆、337.26万辆、222.15万辆、157.75万辆和55.26万辆。

与上月相比,美系和法系销量有所下降,其它外国品牌各有增长;分别占乘用车销售总量的16.34%、18.81%、12.39%、8.79%和3.08%。

2013年全国汽车厂商乘用车销量排名排名厂家2013年累计销量(辆)1 上海通用15425592 上海大众15270083 一汽-大众15262884 北京现代10308085 东风日产9262296 长安福特6826867 长城汽车6274368 一汽丰田5546619 神龙汽车55207310 吉利控股54939311 上汽通用五菱54898412 东风悦达起亚54676613 比亚迪汽车50618914 长安汽车50050015 奇瑞汽车44394416 广汽本田43482817 东风本田32121618 广汽丰田30308819 上海汽车23002020 华晨宝马20732721 华晨汽车20671622 江淮汽车20349823 东风柳州18018924 力帆汽车15346225 海马汽车15275326 长安铃木14750827 天津一汽13051128 众泰汽车12762929 一汽轿车12719430 一汽马自达11703031 东南汽车11608032 北京奔驰11410433 北汽制造9188934 广汽乘用车8564735 昌河铃木8392936 东风乘用车8007737 莲花汽车7948838 长安马自达6722739 郑州日产5529140 广汽菲亚持4837541 广汽三菱4304842 一汽吉林4042443 江铃汽车3527244 东风渝安3165445 东风裕隆3127046 华泰汽车2881247 长丰汽车2499948 吉奥汽车1413949 黄海汽车1173650 福建戴姆勒949651 川汽野马851052 永源汽车800753 北汽福田789954 中兴汽车775755 海马郑州448956 哈飞汽车197357 长安标致雪铁龙127158 美亚汽车1026制表:凤凰汽车2013年,销量排名前十位的轿车生产企业依次为:上海通用、上海大众、一汽-大众、北京现代、东风日产、长安福特、长城汽车、一汽丰田、神龙和吉利,分别销售154.25万辆、152.80万辆、152.62万辆、103.08万辆、92.62万辆、68.26万辆、62.74万辆、54.46万辆、55.20万辆和54.93万辆。

2013年国内客车整车市场销量分析

商用车市场中,随着2012年国内宏经济的趋稳,市场扭转了下跌走势。

其中在2012年表现较好的客车市场,2013年表现依旧好于整个商用车行业。

伴随着宏观经济的企稳、国家城镇化建设的加速,客车市场销量快速增长。

根据盖世汽车网整理的数据,2013年,客车(指整车,不包括非完整车辆,下同)全年销量累计47.71万辆,同比增长12.1%,增长快于整体商用车行业的6.4%。

市场结构

轻客推动客车整体增长中客销量下跌

在客车市场中,占比最大的轻客销量增长最快,比重进一步提升。

2013年,轻客市场全年销量累计32.93万辆,同比增长17.5%,销量占客车总销量的比重由2012年65.8%提升至69.0%,上升3.2个百分点。

大客市场销量也有增长,但增长有限,2013 年全年增长5.2%至7.91万辆,占比16,6%。

而中客市场销量下跌,全年累计6.87万辆,同比略降2.1%,占比14.4%。

主要企业

轻客:多数企业高幅增长仅厦门金旅下跌

轻客市场中,2013年销量前十企业依次是金杯汽车、江铃汽车、南汽集团、北汽福田、大金龙、厦门金旅、上汽商用车、苏州金龙、东风和郑州宇通。

其中,多数企业大客销量均以两位数增长,尤其是上汽商用车和东风,增长均近六成。

排名榜首的金杯汽车去年轻客销量突破十万辆,同比增长11.9%至10.38万辆,在市场上领先优势明显,远高于其他轻客企业。

江铃汽车销量与金杯汽车有不小的差距,不过,差距在缩小,江铃汽车去年轻客销量同比增长近两成至6.53万辆,增幅高于金杯汽车。

而第三的南汽集团,销量4.20万辆,同比仅增5.0%。

而厦门金旅轻客销量同比下降5.1%至1.52万辆,是前十企业中唯一销量下跌的。

大中客:前三企业表现平平其他企业表现差异明显

大客和中客市场中,郑州宇通霸主地位仍旧显著,2013年其大客和中客销量分别实现2.56万辆和2.50万辆,远超其他企业(销量最高仅略超万辆),同比分别增长8.8%和4.4%。

苏州金龙和大金龙分别排名第二和第三位,不过两家企业在大客市场销量实现增长,而在中客市场销量均下跌。

其他前十企业中,从大客市场来看,排名第四至第六的厦门金旅、中通客车和北汽福田,其销量均以近三成或以上增幅增长,尤其是中通客车,增幅近五成(为49.3%)。

而排名第七至第十企业销量均下跌,其中以安凯客车和黄海汽车跌幅居高,销量分别以38.8%和42.9%的幅度下降。

中客市场来看,一汽丰田2013年中客销量同比增长14.6%至5541辆,在中客前十企业中增长最快。

厦门金旅和东风销量分别有6.5%和2.9%的增长,安凯客车、少林汽车、中通客车和亚星客车销量均下跌,其中以中通客车跌幅最高,2013全年中客销量下跌35.7%。