会计学第二章

- 格式:ppt

- 大小:1.33 MB

- 文档页数:93

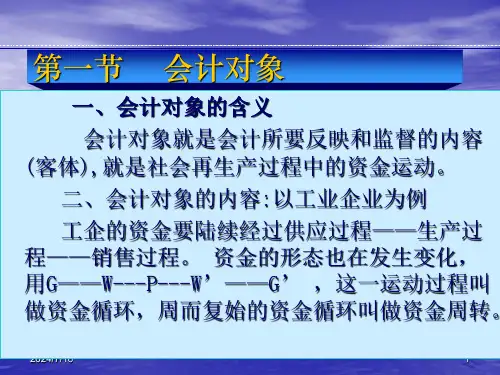

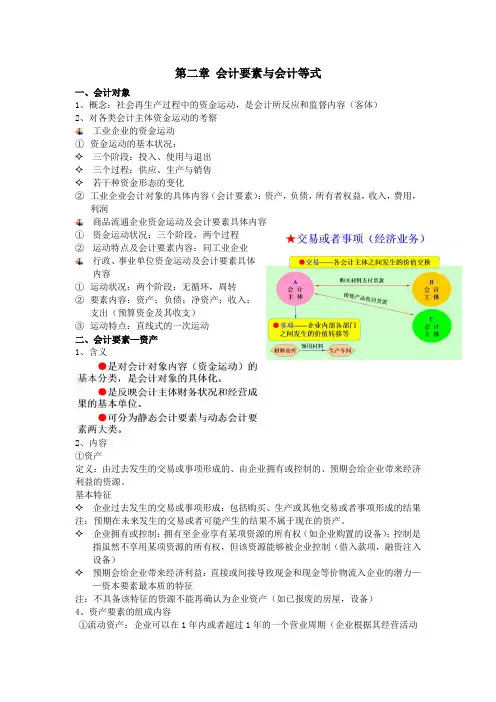

第二章会计要素与会计等式一、会计对象1、概念:社会再生产过程中的资金运动,是会计所反应和监督内容(客体)2、对各类会计主体资金运动的考察工业企业的资金运动①资金运动的基本状况:✧三个阶段:投入、使用与退出✧三个过程:供应、生产与销售✧若干种资金形态的变化②工业企业会计对象的具体内容(会计要素):资产,负债,所有者权益,收入,费用,利润商品流通企业资金运动及会计要素具体内容①资金运动状况:三个阶段,两个过程②运动特点及会计要素内容:同工业企业行政、事业单位资金运动及会计要素具体内容①运动状况:两个阶段:无循环,周转②要素内容:资产;负债;净资产;收入;支出(预算资金及其收支)③运动特点:直线式的一次运动二、会计要素—资产1、含义2、内容①资产定义:由过去发生的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

基本特征✧企业过去发生的交易或事项形成:包括购买、生产或其他交易或者事项形成的结果注:预期在未来发生的交易或者可能产生的结果不属于现在的资产。

✧企业拥有或控制:拥有至企业享有某项资源的所有权(如企业购置的设备);控制是指虽然不享用某项资源的所有权,但该资源能够被企业控制(借入款项,融资注入设备)✧预期会给企业带来经济利益:直接或间接导致现金和现金等价物流入企业的潜力——资本要素最本质的特征注:不具备该特征的资源不能再确认为企业资产(如已报废的房屋,设备)4、资产要素的组成内容①流动资产:企业可以在1年内或者超过1年的一个营业周期(企业根据其经营活动的特点而划分的营业期间)内变现和耗用的资产。

③非流动资产:企业不能在1年或者超过1年的一个营业周期内变现和耗用的资产。

组成内容:长期股权投资;固定资产;无形资产;投资性房地产;生物资产;其他资产三、会计要素—负债➢定义:企业过去的交易、事项所形成的、预期会导致经济利益流出企业的现时义务。

➢基本特征:✧过去的交易或事项所形成的现时义务:企业在现行条件下(如过去以签订借款合同或收到应付款的账单)已承担的义务。

会计学第二章练习会计学第二章练习1、刘义打算旅游旺季(5-8)月在星海公园开设一个游泳用品服务部,并于5月1日正式开业。

刘义以每月1000元的价格从公园管理处租两间平房,提供的服务包括销售各种游泳用品和快餐等。

在会计记账方面,刘义没有接受过专门的训练。

5月,刘义记下了该服务部所发生的全部收支活动。

(1)5月1日,刘义从其个人账户中提取现金5000元,用于经营该服务部。

(2)5月1日,用现金1000元支付公园管理处的房租。

(3)5月2日,用现金购买游泳用品800元。

(4)5月5日,用现金2000元支付租赁公司租入的汽车租金。

(5)5月8日,从某商店赊购用品3200元(6)5月10日,用现金购买汽油600元。

(7)5月12日,收到5月前10天的营业收入2500元现金(8)5月15日,用现金500元支付临时雇员的工资。

(9)5月18日,用现金支付服务部的零星费用380元。

(10)5月20日,收到顾客的赊款借据1500元。

(11)5月24日,用现金支付服务部的电话费用600元。

(12)5月31日,收到5月份下半个月的营业收入3000元现金。

(13)5月31日,用现金500元支付临时雇员的工资。

(14)5月31日,月末盘点在用物品850元。

刘义请你帮他记账,要求:(1)该服务部需要用到哪些主要账户,,并运用这些账户编制本月业务的会计分录。

(2)将会计分录的内容汇总到T字账户中,并利用T字账户的记录编制服务部5月的试算平衡表。

(3)编制该服务部5月份的利润表和资产负债表,同时,告诉刘义该服务部的盈利状况。

2、康华公司于9月初成立,公司经理需要了解当月是否实现盈利。

资料如下:(1)9月1日,康华美食公司成立,收到所有者转账投资款1000万元。

(2)9月3日,以1500万元的价格购进固定资产,其中房屋建筑物1300万元,以银行存款支付500万元,其余款项1月内付清;机器设备200万元,以银行存款转账支付。

(3)9月9日-25日,以银行存款20万元,陆续购进餐饮服务所需食品材料。

第二章会计科目、账户和复式记账班级学号一、单项选择题1.会计科目是指对〔B〕的具体内容进行分类核算的项目。

A. 经济业务B. 会计要素C.会计账户D. 会计信息2.会计科目按其〔B 〕不同,可分为资产类、负债类、所有者权益类、成本类和损益类科目。

A. 反映的会计对象B. 反映的经济业务C. 反映的经济内容D. 提供信息的详细程度及其统驭关系3.会计科目按其〔D 〕不同,分为总分类科目和明细分类科目。

A. 反映的会计对象B. 反映的经济业务C. 反映的经济内容D. 提供信息的详细程度及其统驭关系4.应根据企业自身特点,设置符合企业需要的会计科目,是指会计科目设置的〔D〕原则。

A. 合法性B. 相关性C. 谨慎性D. 实用性5.对会计要素具体内容进行总括分类、提供总括信息的会计科目称为〔A.〕。

A. 总分类科目B. 明细分类科目C. 二级科目D. 备查科目6.以下会计科目中,属于损益类科目的是(B. )。

A. 预收账款B. 销售费用C. 制造费用D. 利润分配7.以下会计科目中,〔B.〕属于成本类科目。

A. 其他业务成本B. 生产成本C. 管理费用D. 主营业务成本8.“其他业务成本”科目按其反映的经济内容,属于〔D.〕类科目。

A. 资产B. 所有者权益C. 成本D. 损益9.账户是根据〔C〕设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。

A. 会计要素B. 会计对象C. 会计科目D. 会计信息10.根据明细分类科目设置的账户称为〔B.〕。

A. 总账账户B. 明细账户C. 备查账户D. 综合账户11.以下账户中,属于所有者权益类账户的是〔A〕。

A. 本年利润B. 主营业务收入C. 应付账款D. 投资收益12.“制造费用”科目按其反映的经济内容,属于〔 D.〕类科目。

A. 资产B. 负债C. 所有者权益D. 成本13.关于会计科目与账户之间的关系,以下说法中不正确的选项是〔D.〕。

《会计学》第2章会计核算系统—习题(一)单项选择题1.下列各项中不属于会计核算内容的是()。

A.用盈余公积转增实收资本B.制定下年度财务费用开支计划C.将现金存入银行D.赊销货物2.采用复式记账的方法,主要为了()。

A.便于登记账簿B.全面地、相互联系地反映资金运动的来龙去脉C.提高会计工作效率D.便于会计人员的分工协作3.借贷记账法的理论基础是()。

A.会计要素B.会计原则C.会计等式D.复式记账法4.在借贷记账法下,每一项经济业务的发生,都会影响()账户发生增减变化。

A.一个B.两个C.两个或更多D.全部5.对每个账户来说,在某一时刻其期末余额()。

A.只能在借方B.只能在账户的一方C.只能在贷方D.可能在借方和贷方6.账户的对应关系是指()。

A.总分类账户与明细分类账户之间的关系B.有关账户之间的应借应贷关系C.资产类账户与负债类账户之间的关系D.成本类账户与损益类账户之间的关系7.采用借贷记账法,哪方记增加、哪方记减少,是根据()。

A.借方记增加、贷方记减少的规则决定B.贷方记增加、借方记减少的规则决定C.企业会计准则决定D.每个账户的基本性质决定8.费用(成本)类账户的结构与资产类账户的结构()。

A.一致B.相反C.基本相同D.无关9.某企业材料总分类账户本期借方发生额为3 300元,本期贷方发生额为3 000元,其有关明细分类账户的发生额分别为:甲材料本期借方发生额700元,贷方发生额800元;乙材料本期借方发生额2 100元,贷方发生额1 800元;丙材料本期()。

A.借方发生额2 700元,贷方发生额2 800元B.借方发生额500元,贷方发生额400元C.借方发生额200元,贷方发生额400元D.因不知各账户期初余额,故无法计算10.根据借贷记账法的账户结构,在账户贷方登记的是()。

A.费用的增加B.收入的减少C.负债的增加D.所有者权益的减少(二)多项选择题1.复式记账法的特点是()。