会计学基础第二章7296906796

- 格式:ppt

- 大小:716.01 KB

- 文档页数:4

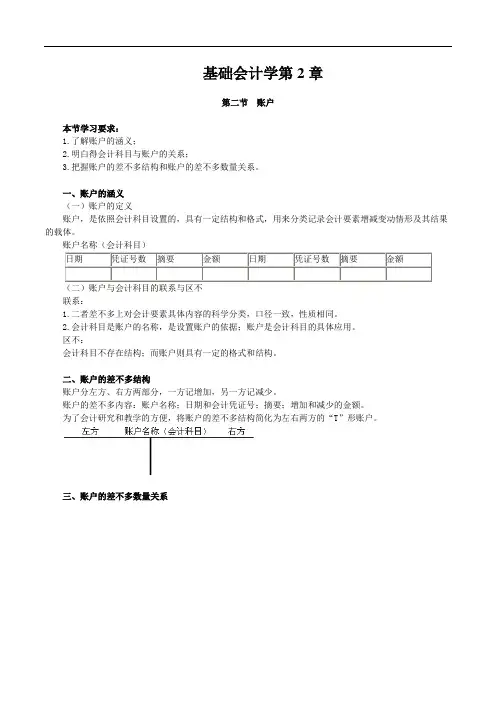

基础会计学第2章第二节账户本节学习要求:1.了解账户的涵义;2.明白得会计科目与账户的关系;3.把握账户的差不多结构和账户的差不多数量关系。

一、账户的涵义(一)账户的定义账户,是依照会计科目设置的,具有一定结构和格式,用来分类记录会计要素增减变动情形及其结果的载体。

账户名称(会计科目)日期凭证号数摘要金额日期凭证号数摘要金额联系:1.二者差不多上对会计要素具体内容的科学分类,口径一致,性质相同。

2.会计科目是账户的名称,是设置账户的依据;账户是会计科目的具体应用。

区不:会计科目不存在结构;而账户则具有一定的格式和结构。

二、账户的差不多结构账户分左方、右方两部分,一方记增加,另一方记减少。

账户的差不多内容:账户名称;日期和会计凭证号;摘要;增加和减少的金额。

为了会计研究和教学的方便,将账户的差不多结构简化为左右两方的“T”形账户。

三、账户的差不多数量关系期初余额和期末余额的记录方向一样与增加额的记录方向一致。

与增加额记录在同一个方向中的账户余额称为正常余额;反之,称为不正常余额。

第三节复式记账原理本节学习要求:1.了解记账方法的涵义与种类;2.了解复式记账法的涵义;3.把握复式记账的原理和特点。

一、记账方法(一)记账方法的含义记账方法,是指将经济业务引起会计要素变动的发生额登记在相关账户中所使用的方法。

(二)记账方法的种类会计记账方法有两类:单式记账法和复式记账法。

单式记账法:一笔经济业务只在一个账户中登记。

(记录时以“现金”数额增减为主)复式记账法,是指对经济业务发生后引起会计要素的变动,要以相等的金额,同时在两个或两个以上相互联系的账户中进行记录的一种记账方法。

例:A企业用银行存款50000元购入原材料二、复式记账法(一)复式记账原理任何一项经济业务的发生,都会引起两个或两个以上会计要素或是同一会计要素的两个项目之间发生增减变动,且变动的金额相等。

要如实地、全面地反映这一客观存在的规律性的现象,在会计记账时,就要以相等的金额同时在两个或两个以上相互联系的账户中进行登记,这确实是复式记账原理。

基础会计第二章知识点

嘿,咱来讲讲基础会计第二章的知识点哈!就说会计科目吧,那可真是像一个个小盒子,把各种经济业务分类装起来呢!比如“库存现金”这个科目,就好比你钱包里的钱呀,专门用来放现金的。

而账户呢,就像给这些小盒子贴上标签,记录它们的详细情况。

比如说银行存款账户,里面会清楚地记录每一笔存进去和取出来的钱。

再看看复式记账,哇塞,这就像是走平衡木一样,有借必有贷,借贷必相等!就好像你左边口袋放了一块钱,那右边口袋就得有相应的变化,不然就不平衡啦!比如你买东西花了 50 块钱,那你的资产减少了 50 块,同时你支出也增加了 50 块,这多有意思呀!

还有会计凭证,那可是会计信息的“证据”呀!像发票、收据这些,就好像是你做了某件事的“证据”一样。

比如说你买东西拿到的发票,不就是证明你花钱买了这个东西嘛。

基础会计第二章的这些知识点真的太重要啦!它们就像是搭建会计大厦的基石,没有它们可不行呀!咱可得好好掌握,才能在会计的世界里游刃有余呀!。