考研数学:协方差和相关系数例题(一).

- 格式:doc

- 大小:186.00 KB

- 文档页数:1

§1.1 随机变量的协方差及相关系数例1.1《熟悉原理》设(X,Y)在xoy 平面上由圆周122=+y x所围成的区域D 内服从均匀分布,试证明:X 与Y 不相关也不相互独立。

21x --21x -证明:因为(X,Y)的联合分布密度⎪⎩⎪⎨⎧∈=,,0),(,),(1other D y x if y x p π所以,E(X),0),(1121211===⎰⎰⎰⎰----xoyxx xdydx dxdy y x xp πE(Y),0),(1121211===⎰⎰⎰⎰----xoyxxydydx dxdy y x yp πE(XY),0),(1121211===⎰⎰⎰⎰----xoyxxxydydx dxdy y x xyp πcov(X,Y)=E(XY)-(EX)(EY)=0,ρ(X,Y)=0, X 与Y 不相关。

又因为11<<-x 时,⎰⎰∞+∞-----===2211221,1),()(x x x dy dy y x p x p X ππ11<<-y 时,⎰⎰∞+∞-----===2211221,1),()(y y y dx dx y x p y p Y ππ⎪⎩⎪⎨⎧<<--=,,011,1)(22other x if x x p X π ⎪⎩⎪⎨⎧<<--=,,011,1)(22o t h e r y if y x p Y π又由于,)0,0(,)0()0(12ππ===p p p YX),0()0()0,0(YX p p p =≠所以X 与Y 不相互独立。

例1.2《熟悉方法》设X 与Y 的相关系数为ρ,试求X*=a +b X 与Y*=c +d Y的相关系数,其中a 、b 、c 、d 均为常数,且b 、d 不为零。

证明:cov(X*,Y*)= E[a +b X-E(a+b X)][c+d Y -E(c +d Y)]= E[b X-b EX][ d Y -d EY] = E[b (X-EX)d (Y -EY)] = bd E[(X-EX)(Y -EY)]=bd cov(X, Y)。

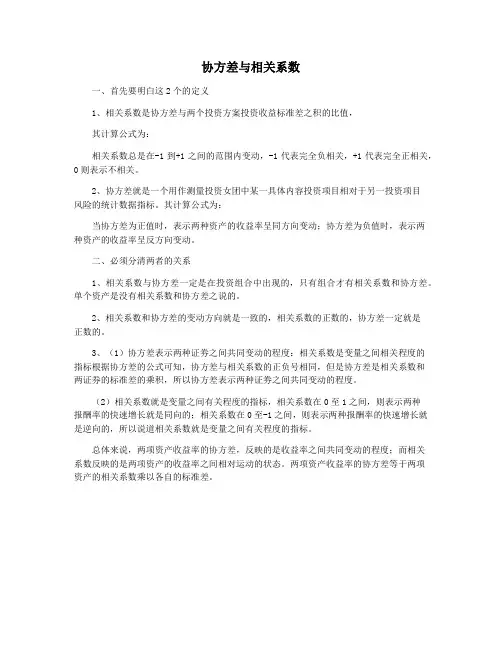

协方差与相关系数

一、首先要明白这2个的定义

1、相关系数是协方差与两个投资方案投资收益标准差之积的比值,

其计算公式为:

相关系数总是在-1到+1之间的范围内变动,-1代表完全负相关,+1代表完全正相关,0则表示不相关。

2、协方差就是一个用作测量投资女团中某一具体内容投资项目相对于另一投资项目

风险的统计数据指标。

其计算公式为:

当协方差为正值时,表示两种资产的收益率呈同方向变动;协方差为负值时,表示两

种资产的收益率呈反方向变动。

二、必须分清两者的关系

1、相关系数与协方差一定是在投资组合中出现的,只有组合才有相关系数和协方差。

单个资产是没有相关系数和协方差之说的。

2、相关系数和协方差的变动方向就是一致的,相关系数的正数的,协方差一定就是

正数的。

3、(1)协方差表示两种证劵之间共同变动的程度:相关系数是变量之间相关程度的

指标根据协方差的公式可知,协方差与相关系数的正负号相同,但是协方差是相关系数和

两证券的标准差的乘积,所以协方差表示两种证劵之间共同变动的程度。

(2)相关系数就是变量之间有关程度的指标,相关系数在0至1之间,则表示两种

报酬率的快速增长就是同向的;相关系数在0至-1之间,则表示两种报酬率的快速增长就是逆向的,所以说道相关系数就是变量之间有关程度的指标。

总体来说,两项资产收益率的协方差,反映的是收益率之间共同变动的程度;而相关

系数反映的是两项资产的收益率之间相对运动的状态。

两项资产收益率的协方差等于两项

资产的相关系数乘以各自的标准差。

协方差矩阵求相关矩阵例题(原创实用版)目录一、协方差矩阵的概念及性质二、协方差矩阵与相关矩阵的关系三、求解相关矩阵的例题四、结论正文一、协方差矩阵的概念及性质协方差矩阵是一个 n 阶对称矩阵,用于描述多个随机变量之间的相关性。

设随机向量 X=(X1, X2,..., Xn),其协方差矩阵记作 Cov(X),元素 Cov(Xi, Xj) 表示随机变量 Xi 和 Xj 的协方差。

协方差矩阵具有以下性质:1.协方差矩阵是对称矩阵,即 Cov(Xi, Xj) = Cov(Xj, Xi)。

2.协方差矩阵的主对角线元素都是方差,即 Cov(Xi, Xi) = Var(Xi)。

3.协方差矩阵的元素和为零,即ΣCov(Xi, Xj) = 0。

二、协方差矩阵与相关矩阵的关系相关矩阵是用于描述多个变量之间线性相关性的矩阵,其元素是相关系数。

相关矩阵 R 与协方差矩阵 Cov(X) 的关系为:R = Cov(X) / (σ×I),其中σ是协方差矩阵 Cov(X) 的主对角线元素的平均值,I 是单位矩阵。

显然,相关矩阵 R 也是对称矩阵。

三、求解相关矩阵的例题假设有两个随机变量 X 和 Y,他们的期望分别为μX 和μY,方差分别为σX 和σY。

我们需要求解这两个随机变量的相关矩阵。

根据相关矩阵的计算公式,有:R = Cov(X, Y) / (σX ×σY)由于 Cov(X, Y) = E[(X - μX) * (Y - μY)],我们可以根据期望的线性性质计算出 Cov(X, Y) 的值:Cov(X, Y) = E[X * Y] - μX * μY假设 X 和 Y 都服从正态分布,我们可以根据正态分布的性质计算出E[X * Y] 和 E[X] * E[Y] 的值:E[X * Y] = σX * σYE[X] * E[Y] = μX * μY将上述结果代入 Cov(X, Y) 的计算公式,可以得到:Cov(X, Y) = σX * σY - μX * μY最后,将 Cov(X, Y) 的值代入相关矩阵的计算公式,可以得到:R = Cov(X, Y) / (σX ×σY) = (σX * σY - μX * μY) / (σX ×σY)四、结论通过以上例题,我们可以看到协方差矩阵和相关矩阵在计算过程中具有密切的关系。

协方差矩阵求相关矩阵例题【最新版】目录一、协方差矩阵的概念及性质二、协方差矩阵的计算方法三、相关矩阵的概念及性质四、相关矩阵的计算方法五、协方差矩阵与相关矩阵的关系六、例题:求相关矩阵正文一、协方差矩阵的概念及性质协方差矩阵是一个 n 阶对称矩阵,用于描述多个随机变量之间的相关性。

设随机向量 X = (X1, X2,..., Xn),其协方差矩阵定义为:Cov(X) = E[(X - μ)(X - μ)^T] / n其中,E[·] 表示期望,μ为 X 的均值向量,n 为随机变量个数。

协方差矩阵的元素 cov(i, j) 表示随机变量 Xi 与 Xj 的协方差,具有以下性质:1.协方差矩阵是对称的,即 cov(i, j) = cov(j, i)。

2.协方差矩阵的主对角线元素都是方差,即 cov(i, i) = Var(Xi)。

3.协方差矩阵的元素范围在 [-1, 1] 之间,若 cov(i, j) = 1,表示 Xi 与 Xj 完全正相关;若 cov(i, j) = -1,表示 Xi 与 Xj 完全负相关;若 cov(i, j) = 0,表示 Xi 与 Xj 不相关。

二、协方差矩阵的计算方法计算协方差矩阵的方法有多种,其中一种常见的方法是根据样本数据计算。

假设有 n 个样本数据 X1, X2,..., Xn,对应的协方差矩阵元素cov(i, j) 可以计算为:cov(i, j) = (1/n) * ∑(Xi - X 均值)(Xj - X 均值)其中,X 均值为 (X1 + X2 +...+ Xn) / n。

三、相关矩阵的概念及性质相关矩阵是用于描述多个变量之间相关性的矩阵,其元素是各变量之间的相关系数。

设随机向量 X = (X1, X2,..., Xn),相关矩阵 R 定义为:R = Corr(X) = E[(X - μ)(X - μ)^T] / (n - 1)其中,E[·] 表示期望,μ为 X 的均值向量,n 为随机变量个数。