第9章 别 二、流动负债 三、长期负债

一、负债的性质与类别

• 负债的性质 • 负债的一般分类

负债的性质

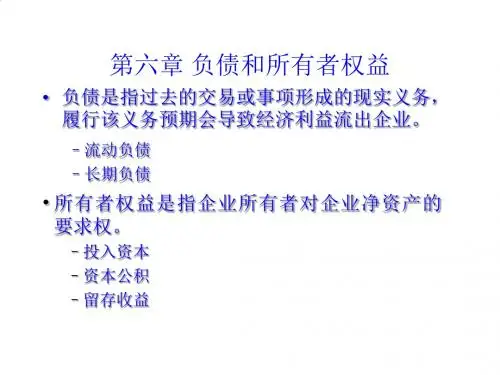

• 负债:企业对债权人所承担的经济责任;或 曰债权人对企业资产的要求权。

• 会计所确认的负债必须同时具备下列特征: (1)由企业已完成的经济业务所引起; (2)能够用货币计量; (3)将来须以提供资产(如现金)、劳务等

• 长期负债/非流动负债:偿还期在一年或一 个营业周期以上的债务。

附:流动负债——准则规定

负债满足下列条件之一的,应当归为流动负债:

(1)预计在一个正常营业周期中清偿; (2)主要为交易目的而持有; (3)自资产负债表日起一年内到期应予以清偿; (4)企业无权自主地将清偿推迟至资产负债表日后一年以上。

1.投入资本 (1)有限责任公司投入资本的核算—— “实收资本” 股东投入资本时,借记“银行存款”、“固 定资产”等,贷记“实收资本”。(注: “实收资本”须按股东类别及具体股东分 设明细户)

公司制企业所有者权益的会计处理

(2)股份有限公司投入资本的核算

股票发行(包括增发新股)时按实收资产价值借 记“现金”等,按股票面值贷记“股本”,按股 票发行溢价贷记“资本公积——股本溢价”; (注:1)股票发行费用从溢价中抵消;不足部分 计入“长期待摊费用”,分期摊销;2)发行H股 及B股时,收到的外币股款按受款当日汇率折算的 人民币金额与股票人民币面值之差,贷记“资本 公积——股本溢价。)

或有事项/负债

• 或有事项:涉及不确定性的事项,如未决 诉讼(可能胜诉,也可能败诉)、为他人 债务所作的担保(可能无须承担实际责任, 也可能要承担连带清偿责任)、应收票据 贴现(当出票人不履行付款义务时,承担 连带清偿责任)等。

• 或有负债的主要问题是:在资产负债表日, 还不能确定这些负债是否业已存在。