会计现金收支流水账

- 格式:xlsx

- 大小:283.86 KB

- 文档页数:2

单位的会计工作流程转2010年09月14日 23:00一、出纳岗工作流程(一)现金收付1、收现根据会计岗开具的收据(销售会计开具的发票)收款——→检查收据开具的金额正确、大小写一致、有经手人签名——→在收据(发票)上签字并加盖财务结算章-—→将收据第②联(或发票联)给交款人-—→凭记账联登记现金流水账—-→登记票据传递登记本——→将记账联连同票据登记本传相应岗位签收制证工资及固定资产岗(水电费、代收款项)管理费用岗(其他应收款)销售核算岗(货款)成本核算岗(加工费、材料款)注:(1)原则上只有收到现金才能开具收据,在收到银行存款或下账时需开具收据的,核实收据上已写有“转账”字样,后加盖“转账”图章和财务结算章,并登记票据传递登记本后传给相应会计岗位。

(2)随工资发放时代收代扣的款项,由工资及固定资产岗开具收据,可以没有交款人签字.2、付现(1)费用报销审核各会计岗传来的现金付款凭证金额与原始凭证一致——→检查并督促领款人签名——→据记账凭证金额付款——→在原始凭证上加盖“现金付讫”图章-—→登记现金流水账—-→将记账凭证及时传主管岗复核(2)人工费、福利费发放凭人力资源部开具的支出证明单付款(包括车间工资差额、需以现金形式发放的兑现、奖金等款项)-—→在支出证明单上加盖“现金付讫”图章——→登记现金流水账-—→登记票据传递登记本--→将支出证明单连同票据传递登记本传工资福利岗签收制证3、现金存取及保管每天上午按用款计划开具现金支票(或凭建行存折)提取现金-—→安全妥善保管现金、准确支付现金——→及时盘点现金——→下午3:30视库存现金余额送存银行注:(1)下午下班后,现金库存应在限额内.(2)从银行提取现金以及将现金送存银行时都须通知保安人员随从,注意保密,确保资金安全。

4、管理现金日记账,做到日清月结,并及时与微机账核对余额。

(二)银行存款收付1、银收(1)收货款整理销售会计传来支票、汇票→核查和补填进账单→上午上班时交主管岗背书→送交司机进账及取回单——→整理从银行拿回的回款单据——→将第一联与回执粘贴在一起-—→在微机中编制回款登记表并共享—→打印-→将回款登记表连同回款单传销售会计(2)其他项目收款收到除货款以外项目的支票、汇票—-→填写进账单—-→进账--→回单——→登记票据传递登记本-—→相关岗位(3)贷款收到银行贷款上账回单——→登记票据传递登记本——→传管理费用岗位2、银付(1)日常性业务款项根据付款审批单(计划内费用经相关岗位审核,计划内10万元以上或计划外费用经财务部长或财务总监审核)审核调节表中无该部门前期未报账款项——→开具支票(汇票、电汇)——→登记支票使用登记本——→将支票、汇票存根粘贴到付款审批单上(无存根的注明支票号及银行名称)——→加盖“转账”图章——→登记单据传递登记本——→传相关岗位制证——→材料核算岗(材料采购)—-→成本核算岗(外协加工、车间质保费用)——→管理费用岗(管理部门用款)——→销售费用岗(销售部门用款)-—→工资福利岗(工资兑现、福利)-—→及固定资产岗(GMP部门费用、固定资产购建)注:(1)开出的支票应填写完整,禁止签发空白金额、空白收款单位的支票。

现金收付流水账应用

前期出纳需要单独编制现金流水,其他岗位编制现金凭证需要再次填写摘要,不能充分利用既有资源。

月底现金流水与账面不一致,差异需要再次查找,效率低下。

特此启用K3现金收付流水账功能。

(一)系统设置

根据需要设置启用期间,是否与总账同步结转。

(二)初始化

手工输入或者总账引入期初余额,并启用。

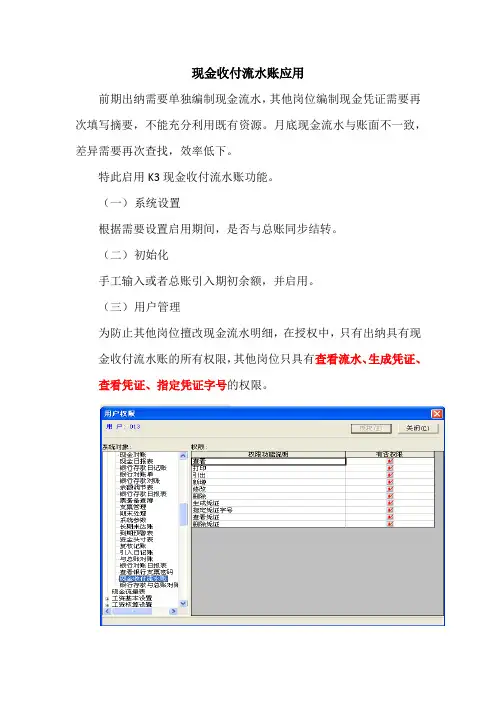

(三)用户管理

为防止其他岗位擅改现金流水明细,在授权中,只有出纳具有现金收付流水账的所有权限,其他岗位只具有查看流水、生成凭证、查看凭证、指定凭证字号的权限。

(四)业务处理

进入现金收付流水账界面,如下图,

弹出过滤窗口,币别必选,其他项目根据需要选择。

默认的页面方案不合理,点击查看菜单——页面设置,自行设置页面方案并保存,以后只需选择新方案即可。

广本流水如下图,

从上表中可以看到每一笔明细对应的凭证号,月底核对差异一目了然。

点新增按钮增加流水明细,不用的项目可以隐藏,如下图,

打开现金收付流水账,根据需要生成凭证。

凭证自动引入流水帐摘要,自行选择现金对应科目。

对于其他岗位没有通过现金流水账生成的凭证,可以在这里为

其指定凭证字号,点击指定按钮。

通过现金收付流水账生成的凭证,必须在此处删除,不可从总账查询删除,否则此流水无法再次生成凭证。

小结

目前仅现金流水管理开始应用,银行存款管理可以借鉴使用。

(注:所提供的关于会计对账务处理,计算,核算,流程来基于前辈大佬们在常年工作经验中积累的一些方法或方式,本内容仅供参考)现金会计工作流程(现金会计工作流程一)现金收付1、收现根据会计岗开具的收据(销售会计开具的发票)收款——→检查收据开具的金额正确、大小写一致、有经手人签名——→在收据(发票)上签字并加盖财务结算章——→将收据第②联(或发票联)给交款人——→凭记账联登记现金流水账——→登记票据传递登记本——→将记账联连同票据登记本传相应岗位签收制证工资及固定资产岗(水电费、代收款项)管理费用岗(其他应收款)销售核算岗(货款)成本核算岗(加工费、材料款)注:(1)原则上只有收到现金才能开具收据,在收到银行存款或下账时需开具收据的,核实收据上已写有“转账”字样,后加盖“转账”图章和财务结算章,并登记票据传递登记本后传给相应会计岗位。

(2)随工资发放时代收代扣的款项,由工资及固定资产岗开具收据,可以没有交款人签字。

2、付现(1)费用报销审核各会计岗传来的现金付款凭证金额与原始凭证一致——→检查并督促领款人签名——→据记账凭证金额付款——→在原始凭证上加盖“现金付讫”图章——→登记现金流水账——→将记账凭证及时传主管岗复核(2)人工费、福利费发放凭人力资源部开具的支出证明单付款(包括车间工资差额、需以现金形式发放的兑现、奖金等款项)——→在支出证明单上加盖“现金付讫”图章——→登记现金流水账——→登记票据传递登记本——→将支出证明单连同票据传递登记本传工资福利岗签收制证3、现金存取及保管每天上午按用款计划开具现金支票(或凭建行存折)提取现金——→安全妥善保管现金、准确支付现金——→及时盘点现金——→下午3:30视库存现金余额送存银行注:(1)下午下班后,现金库存应在限额内。

(2)从银行提取现金以及将现金送存银行时都须通知保安人员随从,注意保密,确保资金安全。

4、管理现金日记账,做到日清月结,并及时与微机账核对余额。

•1、材料采购、材料成本、库存管理和应付账款实施有效监督,

定期对存货资产进行质量评价.

2、参与原辅料采购招标,审查采购价格执行变动情况,及时报告

价格变动情况.

3、每月与采购员对账一次,及时清理客户单位挂账,保证应付账

款真实准确。

4、每季度组织仓库盘点一次,保证原辅材料账实相符.

(六)工作要求

1、熟悉公司各类财务管理制度。

2、了解财务部各岗位及生产部仓库管理员、采购员等岗工作内

容,做好与各岗位的衔接工作。

3、熟悉各原辅料仓库的组织情况,熟悉主要原辅材料的名称规

格、分类、用途、特点等.

4、工作目标明确,责任心强,树立良好的部门形象.。

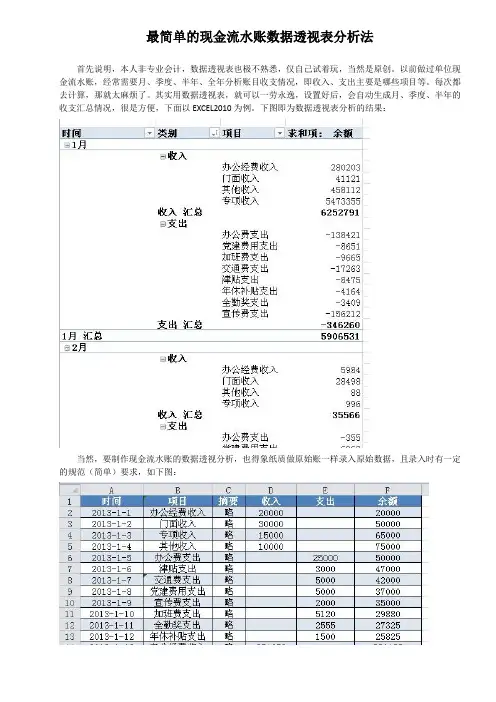

最简单的现金流水账数据透视表分析法首先说明,本人非专业会计,数据透视表也极不熟悉,仅自己试着玩,当然是原创。

以前做过单位现金流水账,经常需要月、季度、半年、全年分析账目收支情况,即收入、支出主要是哪些项目等。

每次都去计算,那就太麻烦了。

其实用数据透视表,就可以一劳永逸,设置好后,会自动生成月、季度、半年的收支汇总情况,很是方便,下面以EXCEL2010为例。

下图即为数据透视表分析的结果:当然,要制作现金流水账的数据透视分析,也得象纸质做原始账一样录入原始数据,且录入时有一定的规范(简单)要求,如下图:原始数据录入格式,几乎与纸质账一样,当然你也可以增加“记账号”等内容,但就象上图的摘要一样,对数据透视表无大碍,可以忽略不计。

为了后面好操作,注意:凡是“收入”在后缀上“收入”两字,凡是“支出”在后缀上“支出”两字,录入要按账目产生的时间为序。

原始数据录入完毕,选中其录入的所有内容后,在EXCEL2010上依次操作:插入→表格→弹出的对话框直接确定,如下图:(如果是一次性的,不再录入数据的话,此步可以不要。

如果今后要继续在此表中增加数据,则必须这样做,才能建立动态的数据透视表,今后再录入数据后,只需按一下“刷新”,就是最新数据汇总分析。

)1、创建数据透视表:将光标放在上面列表中任意单元格,如A9,点击:插入→数据透视表→弹出“创建数据透视表”对话框→直接确定。

2、这时就会自动打开一张新工作表,在新表中有数据透视表(暂无数据)、数据透视表字段列表(一般在表的右侧,因设置不同,外观略有差异),如下图。

将鼠标对准“数据透视表字段列表”中的“时间”按下左键不放,拖动“时间”到下面的“行标签”下方框内,用类似方法将“项目”拖到“行标签”内,将“收入”、“支出”拖到右下角的“数值”内。

如下,即为拖动的初步透视表,但时间和项目显示不便于查看,且由于原始数据的收入、支出列内有空格,数据透视表默认以“计数”来汇总,应当调整为“求和”来汇总,才能显示原始数据。