第6章无形资产和及其他资产

- 格式:docx

- 大小:41.48 KB

- 文档页数:25

第6章无形资产和及其他资产

第一篇:第6章 无形资产和及其他资产

第六章 无形资产和其他资产

本章考情: 分析:

1、每年平均分值在1分,属于非重点章节,但属于准则变化大的章节;

2、实务题(计算分析题、综合题)几乎没有;(1)无形资产特征、研发支出、摊销的核算;(2)商誉特点;

(3)投资性房地产构成、及按公允价模式的核算;(4)长期待摊费用的内容。

第一节 无形资产的核算

一、无形资产的内容和特征

(一)定义、内容(多选)

无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。★新教材更新点/新准则变化点★

关注:土地使用权(区分投资性房地产:已出租的土地使用权、持有并准备增值转让的土地使用权)

(二)特征(多选)

1、无形资产不具有实物形态。

2、无形资产是可辨认的。(与商誉清楚地区分)

商誉是企业合并成本大于合并取得被购买方各项可辨认资产、负债公允价值份额的差额,其存在无法与企业自身分离,不具有可辨认性。企业自创的商誉以及未满足无形资产确认条件的其他项目,不能作为企业的无形资产。★新教材更新点/新准则变化点★

3、无形资产属于非货币性长期资产。

4、无形资产的可控制性。

如果某项资源产生未来经济利益的能力缺乏法定权利来保护或其他方式来控制,则不能确认为无形资产。如客户基础、市场份额、客户关系和客户信赖等项目,通常不作为无形资产。

二、无形资产的确认与计量

(一)无形资产的确认

企业自创商誉以及内部产生的品牌、报刊名等,不应确认为无形资产。(单选)

(二)无形资产的初始计量

1、外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。

2、自行开发的无形资产,其成本包括自某无形项目满足无形资产确认条件以及在其开发阶段支出满足确认为无形资产的条件后至达到预定用途前所发生的支出总额,但是对于以前期间已经费用化的支出不再调整。★新教材更新点/新准则变化点★

3、投资者投入无形资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。★新教材更新点/新准则变化点★

(三)无形资产的后续计量

1、使用寿命有限的无形资产,其应摊销金额应当在使用寿命内系统合理摊销,摊销金额一般应当计入当期损益。★新教材更新点/新准则变化点★(单选)

2、使用寿命不确定的无形资产不应摊销。在每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核。如果有证据表明无形资产的使用寿命是有限的,应当估计其使用寿命,并按使用寿命有限的无形资产进行处理。★新教材更新点/新准则变化点★

3、无形资产发生减值应按资产减值会计准则相关规定处理。

三、无形资产的取得

(一)外购的无形资产

[例1] 甲企业从外部某单位购入A项专利权,价款60000元,用银行存款付讫。会计分录为:

借:无形资产—专利权A 60000 贷:银行存款 60000

(二)自行开发的无形资产 1、两个阶段:★新教材更新点/新准则变化点★

(1)企业研究阶段的支出全部费用化,计入当期损益(管理费用)。(单选)

(2)开发阶段的支出符合资本化条件的,才能确认为无形资产;不符合资本化条件的计入当期损益(管理费用)。

(3)无法区分研究阶段支出和开发阶段支出,应当将其所发生的研发支出全部费用化,计入当期损益(管理费用)。(单选)

2、资本化条件:(简答)

对于企业内部开发项目发生的开发支出,在同时满足下列条件的,应当确认为无形资产:(1)完成该无形资产以使其能够使用或出售在技术上具有可行性。(2)具有完成该无形资产并使用或出售的意图。----目的

(3)无形资产产生经济利益的方式。---生产的产品存在市场并能够带来经济利益的流入(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。

(5)归属于该无形资产开发阶段的支出能够可靠地计量。

3、账务处理

(1)设置“研发支出”科目,该科目为成本类科目★新教材更新点/新准则变化点★

借方余额反映企业正在进行中的研究开发项目中满足资本化条件的支出;

(2)明细科目:“费用化支出”与“资本化支出”。★新教材更新点/新准则变化点★(3)发生研发支出时:★新教材更新点/新准则变化点★

不满足资本化条件的-----借记“研发支出——费用化支出”科目;

满足资本化条件的-----借记“研发支出——资本化支出”科目;(4)资本化支出形成无形资产:

借:无形资产

贷:研发支出——资本化支出(5)费用化支出:(单选)

期末,企业应将研发支出科目归集的费用化支出金额转入“管理费用”科目 借:管理费用

贷:研发支出——费用化支出

(三)投资者投入的无形资产

(四)接受政府补助取得的无形资产

收到无形资产时,按公允价值或名义金额,借记“无形资产”科目,贷记“递延收益”科目。(单选)

(五)后续支出

如相关的宣传活动支出等,由于这些支出仅是为了确保已确认的无形资产能够为企业带来预定的经济利益,因而应在发生当期确认为费用。(单选)

四、无形资产的摊销

(一)使用寿命有限的无形资产——应摊销金额应当在使用寿命内系统合理摊销

1、应摊销金额

无形资产的应摊销金额为其成本扣除预计残值后的金额。已计提减值准备的无形资产,还应扣除已计提的无形资产减值准备累计金额。

使用寿命有限的无形资产,其残值应当视为零。

2、使用寿命

来源于合同性权利或其他法定权利的无形资产,其使用寿命不应超过合同性权利或其他法定权利的期限;

3、摊销期限

应当自无形资产可供使用时起,至不再作为无形资产确认时止。(单选)

4、摊销方法

企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。无法可靠确定预期实现方式的,应当采用直线法摊销。(单选)

5、费用去向

无形资产的摊销金额一般应确认为当期损益,计入管理费用。某项无形资产包含的经济利益通过所生产的产品或其他资产实现的,无形资产的摊销金额可以计入产品或其他资产成本。★新教材更新点/新准则变化点★

6、账务处理★新教材更新点/新准则变化点★

[例3] 依上述[例1]、[例2],若甲企业将A专利权和B商标权分别按5年和6年平均摊销,专利权A每年摊销12000元,B特许权每年摊销200000元。则按月编制的会计分录为:(按月摊销)

借:管理费用 17666.67 贷:累计摊销—专利权A 1000 —商标权

B 16666.67

(二)使用寿命不确定的无形资产不应摊销。

(三)土地使用权

企业取得的土地使用权通常应确认为无形资产,但改变土地使用权的用途、用于出租或增值目的时,应当将其转为投资性房地产。★新教材更新点/新准则变化点★

在土地上自行开发建造厂房等地上建筑物时,土地使用权与地上建筑物应当分别进行摊销和提取折旧。★新教材更新点/新准则变化点★

但下列情况除外:

(1)房地产开发企业取得土地用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物成本。

(2)企业外购的房屋建筑物支付的价款应当在地上建筑物与土地使用权之间进行分配; 3 难以分配的,应当全部作为固定资产,并按照《企业会计准则第4号——固定资产》的规定进行处理。

五、无形资产的处置和报废

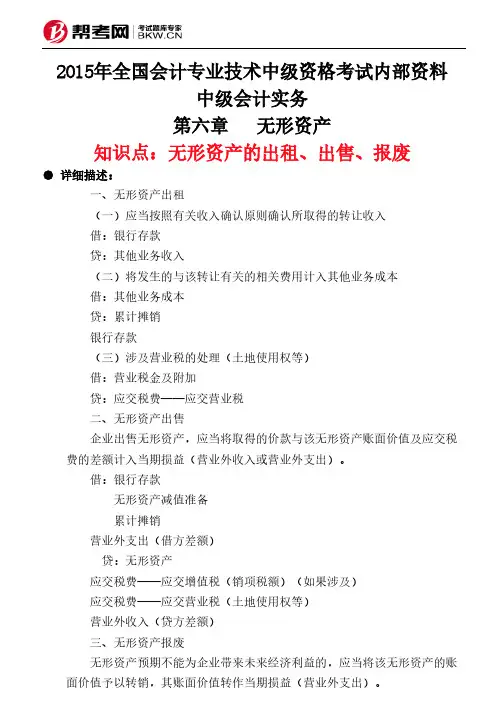

(一)无形资产出售

1、注销无形资产、累计摊销、无形资产减值准备;

2、与固定资产不一样,不通过清理账户;

3、发生的收益或损失记入“营业外收入”或“ 营业外支出”。[例4] 教材243页重点掌握

(二)无形资产报废

与出售类似,但只会产生营业外支出。 六、无形资产的减值

(一)计提的类型

期末,有限与不确定的都提。

(二)方法

可收回金额低于其账面价值,说明企业的无形资产发生了减值,应计提无形资产的减值准备。

(三)账户及损失去向

“无形资产减值准备”科目与“资产减值损失” ★新教材更新点/新准则变化点★

(四)转回

企业计提的无形资产减值准备不得在以后年度转回。

[例6] 教材245页重点掌握

〔例7〕教材246页重点掌握

第二节 商誉的核算

一、商誉的性质及其价值决定

(一)定义:(名词解释)

商誉是指企业由于拥有得天独厚的地理位置、或由于信誉好而获得了顾客的信任,或由于组织得当、生产经营效益高,或由于技术先进、掌握了生产的诀窍以及由于有效的广告宣传等原因而形成的无形价值。

(二)价值

商誉在数量上应等于整个企业的价值与企业可辨认净资产公允价值的差额。

可辨认净资产指企业的全部有形资产和可辨认无形资产之和减去全部负债的差额。

(三)商誉的特点(多选)

1、商誉与作为整体的企业有关,因而它不能单独存在,也不能与企业其他各种可辨认的资产分开来单独出售。

2、有助于形成商誉的个别因素,不能用任何方法或公式进行单独的计价。因此商誉的价值,只有在把企业作为一个整体来看时才能按总额加以确定。

3、在企业收购时可以确认的商誉的未来经济效益,可能与建立商誉过程中所发生的成本没有关系。商誉的存在,未必一定有为建立它而发生的成本。

二、商誉的确认

只有当一个企业收购另一个企业时,所支付的价款超过取得净资产的公允价值的差额,才能作为商誉入账。★新教材更新点/新准则变化点★

企业自行培养的商誉不得入账,企业自行培养形成商誉过程中所支付的各种款项,应于支付时作为当期费用处理。(单选)

三、商誉的初始计量★新教材更新点/新准则变化点★

(一)商誉计算

商誉价值的计算通常采用将购买企业的收购价减去被购买企业净资产的公允价值的方法。

计算公式为:商誉=购买价格-净资产的公允价值。

(二)非同一控制的吸收合并产生——商誉

在非同一控制下的企业合并中,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉。

(三)非同一控制下的控股合并——产生合并报表中的商誉

非同一控制下的控股合并,母公司在购买日编制合并资产负债表时,对于被购买方可辨认资产、负债应当按照合并中确定的公允价值列示,企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,确认为合并资产负债表中的商誉。

四、商誉的后续计量

(一)商誉不应分期摊销,应永久保留,但年末应进行减值测试。★新教材更新点/新准则变化点★

(二)账户

非同一控制下企业收购中确定的商誉价值,借记“商誉”科目,贷记有关科目。“商誉”科目期末借方余额,反映企业商誉的价值。企业应设置“商誉”科目核算企业收购中形成的商誉价值。